この記事は2022年2月11日に「きんざいOnline:週刊金融財政事情」で公開された「ユーロ圏物価上昇も、ECBのタカ派姿勢が続くかは不透明」を一部編集し、転載したものです。

米連邦準備制度理事会(FRB)がタカ派色を強め、世界的に利回りが上昇するなか、欧州中央銀行(ECB)の金融政策も「2023年の利上げ予想」が前倒しになってきた。当社でも「22年の9月と12月にそれぞれ25bpずつの利上げ」に予想を変更した。

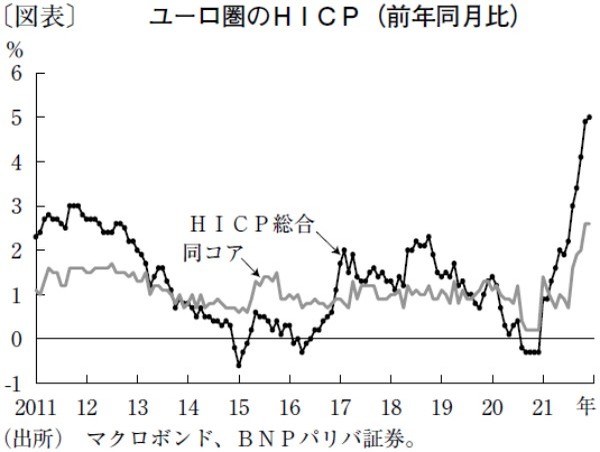

背景には、欧州のインフレ動向の高止まりがある。ユーロ圏消費者物価指数(HICP、総合)の上昇率は、21年12月に前年同月比5.1%と過去最高を記録した(下図)。これを受け、当社では22年の同上昇率予想を4.1%と、従来の3.4%から上方修正した。

ユーロ圏全域における電力・ガス価格上昇の直接的な影響に加え、エネルギーコストの上昇に直面したサービス事業者による消費者への価格転嫁など間接的な影響があり、インフレの上振れは続いている。

もとより、インフレ圧力の高まりは基調的なものだ。投入コスト(輸送費など)の上昇や昨年の世界的な農産物価格の高騰を背景に、食品価格の上昇が加速している。価格に反映されるまで通常9カ月程度のタイムラグがあることから、食品価格の上昇は今後数カ月にわたり加速し続ける可能性がある。

また、サプライチェーンの混乱に伴うコア財(食料品・エネルギーを除く財)への波及的影響はまだ出尽くしていない可能性がある。

さらに、サービス価格指数の上昇も加速しており、21年12月には2カ月連続でパンデミック前の水準を上回った。インフレ圧力の高まりは、電力・ガス価格が下落を始めると予想される今年の第2四半期以降にならないと抑制されない可能性が大きい。

ECB理事会のフォワードガイダンスに規定されている利上げの第1条件である「物価2%目標」が達成され、タカ派的な姿勢が強まるのは道理だといえる。

しかし、ECBがこの先、慎重姿勢にならないとも限らない。理由は2つある。第1に、金融政策正常化に伴う銀行への影響だ。

FRBの金融政策の転換により、金融環境は一段と逼迫する。欧州でもパンデミック緊急購入プログラム(PEPP)の終了や、貸出条件付き長期資金供給オペ(TLTRO)の金利優遇策が終了するなど、事実上の引き締め策が進行する。

その結果、銀行の融資などに影響を与える可能性が危惧される。第2に、ECB理事会が利上げの第2の条件としている「基調的なインフレ率が中期的な2%の物価安定と一致するよう十分に進展している」状態になるまでに、相応の時間を要すると考えられることだ。

22年は金融引き締めとなる大転換点を迎える。ECBもFRBの流れに乗り、金融政策の引き締めを加速させる公算が大きい。他方、前述のように慎重姿勢に戻る可能性もゼロではない。ウクライナ情勢や中国経済展望、オミクロン株の感染拡大などの不安材料も慎重スタンスを後押ししかねない。

BNPパリバ証券 チーフクレジットストラテジスト/中空 麻奈

週刊金融財政事情 2022年2月15日号