この記事は2022年3月3日に「ニッセイ基礎研究所」で公開された「広がり始める自治体によるSDGs債発行」を一部編集し、転載したものです。

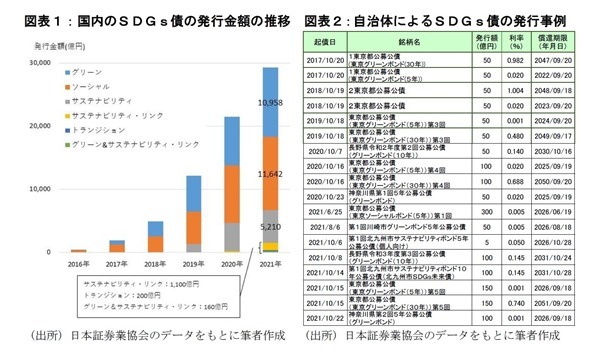

ESG投資への関心が高まる中、世界では、グリーンボンド、ソーシャルボンド、サステナビリティボンドといった持続可能な開発目標(SDGs)に調達資金が活用されるSDGs(ESG)債の発行が増加している。日本国内においてもSDGs債市場が拡大しており、日本証券業協会によれば、国内のSDGs債の発行額は2016年の450億円から2021年には2兆9,270億円にまで拡大している(図表 - 1)。

国内のSDGs債の発行増加は環境省によるグリーンボンド支援や政府系機関による継続的 な発行などが背景となっている。環境省は、2017年には「グリーンボンドガイドライン」を策定した他「グリーンボンド発行モデル創出事業」、「グリーンボンド発行促進体制整備支援事業」などによりSDGs債の発行を支援しており、国内のSDGs債市場は今後も拡大が続くと見られる。

こうした中、自治体がSDGs債を発行する事例が徐々に増えている(図表 - 2)。東京都が2017年から「東京グリーンボンド」を発行しているのに続き、長野県や川崎市、北九州市、神戸市がSDGs債を発行している。今後、三重県、福岡市、名古屋市などもSDGs債の発行を予定している。

SDGs債は、老朽化した公共施設の環境性能の優れた建物への建て替えや防災対策といった多くの自治体が抱える課題に取り組むための資金調達ができることから、注目が高まっている。こうした自治体が発行するSDGs債への投資は投資家にとっても公共性の高い事業への投資実績を対外的に公表(投資表明)できることや、自治体が発行する地方債は国債と比較して相対的に高い金利収入を得られるメリットがある。

その一方で、SDGs債は投資家にとっていくつかの課題点も指摘されている。その代表的なものとしては「グリーンウォッシュ」が挙げられる。グリーンウォッシュは環境への配慮を連想させる「グリーン」と、ごまかしや上辺だけを意味する「ホワイトウォッシュ」を組み合わせた造語であり、調達資金が適正に環境・社会の改善に用いられていないにもかかわらず、SDGs債を称する債券が出回る恐れが指摘されている。

こうしたことから、SDGs債への投資を検討する上では、(1)調達資金の使途、(2)プロジェクトの管理と選定のプロセス、(3)調達資金の管理、(4)レポーティングといったSDGs債がもつ4つの要素から、事業が適切に行われているかを評価することが必要である。

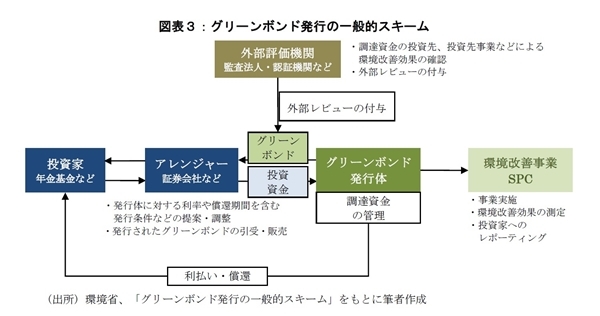

一般的に、SDGs債は国際組織などが定める原則・ガイドラインに則って発行される。国際的に用いられている原則としては、国際資本市場協会(International Capital Market Association:ICMA)が策定する「グリーンボンド原則」や「ソーシャルボンド原則」、「サステナビリティボンドガイドライン」がある。国内では、2017年に環境省が国内市場でのグリーンボンドの普及を目的として「グリーンボンドガイドライン」を公表している。また、発行体は外部の評価機関から発行するSDGs債がこうした原則に適合することを示す「セカンドオピニオン」を取得し、これを外部に公表している場合もある(図表 - 3)。

今後、自治体によるSDGs債の発行は、市場規模が拡大するとともにその用途やスキームが多様化していくことが考えられる。こうした中、SDGs債市場の健全な発達には、環境・社会への改善効果に関する信頼性を確保するとともに、発行体のコストや事務負担の削減を両立することが必要である。投資家においても、発行体や評価機関が公表する情報を活用することで、調達した資金を環境・社会の改善に適切に活用しているSDGs債に投資したい。

原田哲志(はらだ さとし)

ニッセイ基礎研究所 金融研究部 准主任研究員・ESG推進室兼任

【関連記事 ニッセイ基礎研究所より】

・SDGs債への取組みに際して~様々なラベルの意義などを考える~

・ESGファンドをどのように選べばよいか

・ESGに関する国際的な枠組み(イニシアチブ)を学ぼう

・ワーケーションが創出する観光需要-観光業・企業・地方自治体にとっての魅力を考える

・外債投資の失速が鮮明に~国内投資家による外債投資の最近の動向と展望