ラクオリア創薬は、ファイザーの中央研究所を前身とする創薬ベンチャーだ。消化器領域・疼痛領域を得意としており、参入障壁の高いイオンチャネル分野の開発が強み。通常、新薬の販売(上市)までは9~16年掛かるが、同社は2008年の創業から既に4つの化合物を上市に繋げている。21年12月には久光製薬と新規契約を締結し、同年12月期の通期業績予想の上方修正を発表。売上・利益いずれも過去最高を見込んでいる。

参入障壁の高い

イオンチャネル創薬に強み

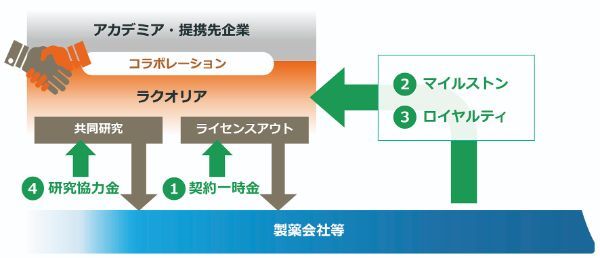

創薬ベンチャーのラクオリア創薬は、新薬の種となる化合物を創出し、技術・特許を医薬品メーカーに導出(ライセンスアウト)することで収益を上げている。主な収入源は(1)導出時の契約一時金、(2)導出先での開発の進展に応じたマイルストン収入、(3)新薬売上に応じたロイヤルティ収入、(4)研究機関や製薬会社との共同研究による協力金の4つだ(左上図参照)。

通常新薬開発は、基礎研究、非臨床試験、臨床試験のフェーズⅠ・Ⅱ・Ⅲ、承認申請・審査というプロセスを9~16年かけて辿る。

ラクオリア創薬は、シーズ(種)創出から主に臨床試験フェーズⅡまでを手掛ける「パイプライン型」創薬ベンチャーだ。

大手製薬会社内でも基礎研究などは行っているものの、承認までの時間やコスト・リスクを考えると、創薬ベンチャーから導出されるメリットは大きい。現在、国内・海外ともに新薬のうち6割はベンチャー発の化合物から誕生していると言われる。

「導出先からすれば、新薬の種を自社内のみで作り出すのは効率が低く、導入時に残りの臨床試験が少ない程リスクが減るので、そこに当社のバリューがあります。我々が手掛けるのは、大手が真っ先に手をつけない分野。ニーズはあるものの大手からすればマーケットが小さかったり、得意領域から外れていたり、あるいは最先端の発見からの創薬などです」(武内博文社長)

2021年のノーベル生理学・医学賞はともにイオンチャネルに関するものになったが、同社の強みはそのイオンチャネル創薬(神経障害性疼痛治療薬)にある。イオンチャネルとは、細胞の内外へイオンを通過させる膜タンパク質のこと。さまざまな生理現象にイオンチャネルが関与しているため、その制御により幅広い疾患を治療できる可能性を秘める。しかし同分野の創薬は難易度が高く、参入障壁が高い。そんな中、同社は同分野で5つの開発候補化合物を創生し、全てでライセンス契約を締結。イオンチャネルにおける先行企業であり、国内トップの実績を誇る。

「神経の活動を細胞レベルで評価するための創薬インフラを持っている会社は少ない。古くから同分野にチャレンジしてきた実績・ノウハウに加え、インフラの充実度も創薬における強みとなっています」(同氏)

テゴプラザンが順調に市場拡大

北米へのサブライセンス契約発表

経済産業省の大学発ベンチャー設立支援計画発表などがあった2000年前後から、国内では多数の創薬ベンチャーが誕生しているが、その中でも開発した化合物が上市(新薬発売)にまで辿り着いたベンチャーは僅か10社前後。同社はそのうちの1社であり、且つこれまでに4つの化合物を上市に繋げている稀有な存在だ。08年に上場した同社は、17年に2種の犬用医薬品を米国で上市(うち1種は現在日米欧で販売)、続いて19年に韓国でヒト用医薬品、21年に米国で猫用医薬品の上市を成し遂げた。

19年に韓国で上市されたヒト用の胃食道逆流症治療薬テゴプラザンは、順調に市場を拡大している。売上は21年12月期第3四半期時点で前年同期比49%増と好調に推移。導出先のHKイノエン社(韓国)は世界展開を拡大しており、現在25カ国で開発・審査が進行中だ。22年には、中国での承認取得と販売開始を見込む。

また21年12月には、HKイノエン社より米国・カナダにおける新たなサブライセンス契約が発表された。米国は世界の消化性潰瘍治療薬市場(約2兆円)の約2割を占める巨大マーケット。今後、ラクオリア創薬では数億円規模のマイルストンと上市後のロイヤルティ受領が見込まれる。

さらに同月には、久光製薬との新規契約締結、6億円の一時金受領を発表。同時に通期業績の上方修正も発表した。多額の開発投資が先行するビジネスモデルにより上場から営業赤字が続いたが、今期は売上が前期比2.5倍、利益面も黒字転換し最高益を見込んでいる。

「導出先の販売好調による上振れや為替の影響もありますが、特にテゴプラザンとペット用医薬品ガイプラントのロイヤルティが貢献してくれました。臨床試験開始などの投資で支出が増えるタイミングに重なると難しいが、今後も黒字をお見せしていきたいと考えています。設備投資、対象疾患の拡充、新技術獲得により、次の成長に繋げたい」(同氏)

▲4つの収益源で継続的な事業基盤構築を図っている

▲胃食道逆流症治療薬「テゴプラザン」は韓国で順調に史上拡大中

2020年12月期 連結業績

| 売上高 | 11億700万円 | 前期比 35.0%減 |

|---|---|---|

| 営業利益 | ▲4億8,600万円 | ー |

| 経常利益 | ▲5億2,700万円 | ー |

| 当期純利益 | ▲6億600万円 | ー |

2021年12月期 連結業績予想

| 売上高 | 27億9,800万円 | 前期比 152.7%増 |

|---|---|---|

| 営業利益 | 7億700万円 | ー |

| 経常利益 | 8億4,800万円 | ー |

| 当期純利益 | 7億5,000万円 | ー |

※株主手帳3月号発売日時点

(提供=青潮出版株式会社)