損益計算書を作成する4つの目的

それでは、損益計算書は何を目的として作成されるのだろうか。ここでは、損益計算書の4つの目的について解説する。

1.自社の業績を把握するため

損益計算書は、会計期間ごとの収益と費用を計算する。この「期間損益計算」を用いて過去の業績と今の業績を比較することで、今後の経営に活かすことができる。

2.他社と自社を比較するため

損益計算書には統一された様式があり、企業はそれに従って作成する。したがって、自社の事業にとってライバルである競合他社の業績と比較できる。

3.融資先や取引先に自社の信頼性を示すため

損益計算書は、金融機関による融資の判断や企業が取引をしても大丈夫かどうかの判断材料としても用いられる。

4.投資家保護のため

上場会社の場合、損益計算書などの財務諸表は、投資家が正しい投資判断を行うために活用される。

損益計算書の5つの利益

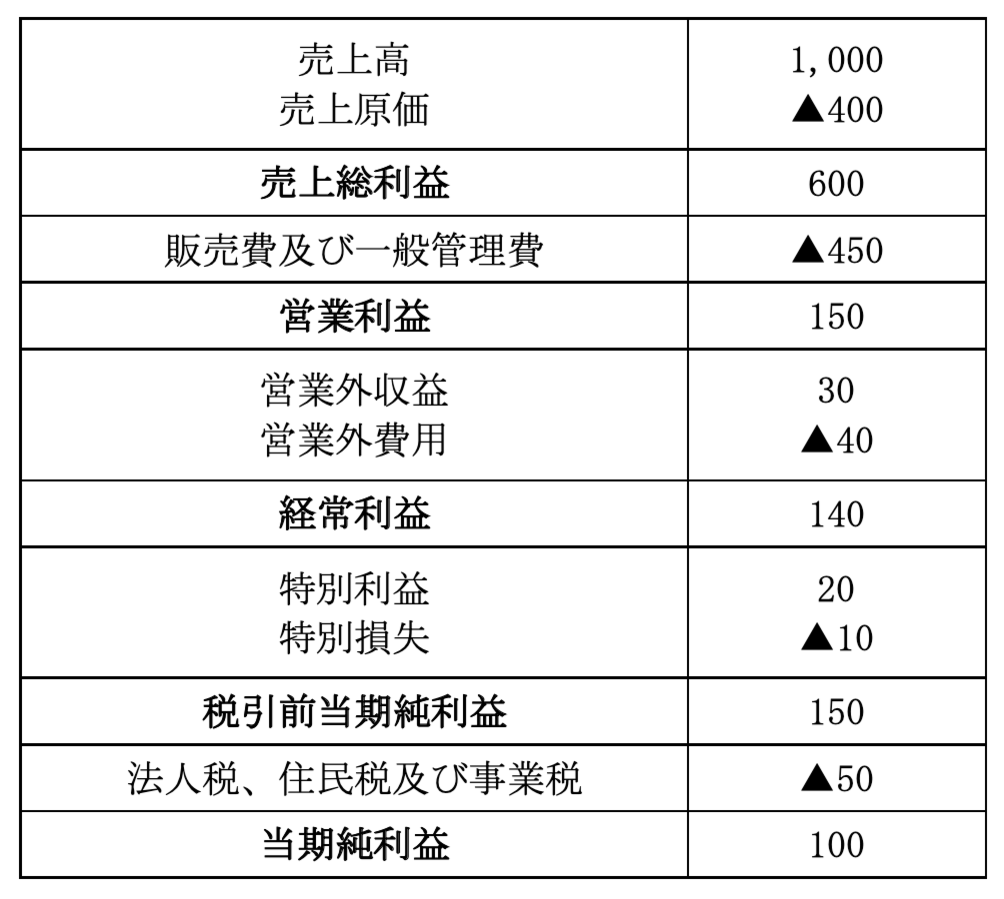

損益計算書は、売上高の金額から始まり、利益や費用を加減しながら最終的には当期純利益を表示する。下記の、損益計算書の作成例で確認していただきたい。

利益(+)と費用(▲)をわかりやすくするため、右側に簡単な計算例を入れている。

売上総利益とは

「売上総利益」は、売上高から売上原価を差し引いたもので、「粗利(あらり)」とも呼ばれる金額である。

「売上原価」とは、小売業や卸売業などでは商品の仕入れ、製造業では製造にかかった材料費・労務費・経費などのことだ。

つまり、売上総利益は商品や製品等の売上から、その商品や製品等の原価を差し引いたものにあたる。

売上原価の金額は、下記のように計算される。

【売上原価の計算式】

売上原価=A+B-C

A:商品の期首棚卸高

B:当期商品仕入高

C:商品の期末棚卸高

期首の在庫(A)に、期中に仕入れた在庫(B)を加えて、期末に残った在庫(C)を差し引くことで在庫の減少分を算定し、それを売上原価としている。

製造業の場合、製品(半製品を含む)の期首棚卸高(A)、当期製品製造原価(B)、製品の期末棚卸高(C)となる。

損益計算書によっては、A~Cの項目と金額も記載される。

ただし、企業活動は複雑であるため、単に「売上原価」として表示し、詳しい内容として明細書を別に添付することもできる。製造業では、売上原価の計算方法を詳しく補完するため、「製造原価報告書(C/R:Cost Report)」を作成する。

営業利益とは

「営業利益」は、売上総利益から、販売費と一般管理費を差し引いた利益である。販売費及び一般管理費とは、販売業務や一般管理業務で発生した全ての費用のことだ。

つまり、営業利益は商品やサービス等の売上から、その商品やサービスの提供のために直接・間接的にかかるコストを差し引いたものである。

会社によってさまざまな費用が考えられるが、一般的には、給与や賞与、法定福利費といった人件費、オフィスの家賃や光熱費、広告宣伝費、研究開発費、外注費などが該当する。

経常利益とは

「経常利益」は、営業利益に、営業外収益・営業外費用を加減した利益である。営業外収益・営業外費用とは、営業活動以外の原因から生じた収益と費用であり、臨時的な損益に該当しないものだ。

具体的には、下記のような収益と費用が該当する。

・営業外収益:受取利息、有価証券利息、受取配当金、有価証券売却益、仕入割引など

・営業外費用:支払利息、社債利息、社債発行費償却、創立費償却、開業費償却、貸倒引当金繰入額、貸倒損失、有価証券売却損など

つまり、売上総利益・営業利益までが、その会社の主たる営業活動に基づいて生じた損益であり、経常利益は、その営業活動に起因する損益ではあるものの副次的な損益となる。

税引前当期純利益とは

「税引前当期純利益」は、経常利益に、特別利益・特別損失を加減した利益である。特別利益・特別損失とは、営業活動以外の原因から生じた収益と費用のうち、臨時的に生じた損益のことだ。

具体的には、固定資産売却損益、投資有価証券売却損益、前期損益修正損益、災害による損失などが該当する。

当期純利益とは

「当期純利益」は、税引前当期純利益から法人税等(法人税、法人事業税、法人住民税など)を指し引いた額である。法人税は、税引前当期純利益の金額に、税法のルールで加算・減算調整を行った所得金額から計算する。