損益計算書を見るポイント

損益計算書からは自社の利益が確認できるが、どういった点を確認すれば経営に活用できるのだろうか。ここでは、損益計算書で見るべきポイントを解説する。

利益の推移を確認する

自社の現在の損益計算書と過去の損益計算書から、自社の利益の推移を把握することができる。

利益の種類を確認する

損益計算書では、売上総利益・営業利益・経常利益・当期純利益を確認することによって、増益・減益の要因について大まかに把握できる。

例えば、最終利益(当期純利益)が増えていても、それが固定資産の売却益(特別利益)によるものであり、営業利益や経常利益が減少している場合は、本来の営業活動による収益力は減少していることになる。

利益率を比較する

売上高に占める売上総利益、営業利益、経常利益、当期純利益の比率を、それぞれ売上総利益率、営業利益率、経常利益率、当期純利益率という。

各利益率を同業他社の損益計算書と比較することによって、自社の収益力を客観的に把握できる。

どのくらいの利益率があればよいかについては、次項で紹介する。

貸借対照表と合わせて「稼ぐ力」を見る

損益計算書と貸借対照表の数字から算定できる指標を見ることによって、企業の稼ぐ力を把握できる。

損益計算書で確認できる会計上の利益はあくまで期間中の収益と費用の差であるため、どのくらい効率よく稼ぐ力を持っているのかについては、貸借対照表の数字と合わせて見るとよい。

稼ぐ力を他社と比較する際に参考となる指標は、以下のとおりだ。

【主な指標】

・ROA(Return On Asset):総資産利益率(=各利益/総資産)

・ROE(Return On Equity):自己資本利益率(=当期純利益/自己資本)

・PER(Price Earnings Ratio):株価収益率(=株価/一株当たり利益)

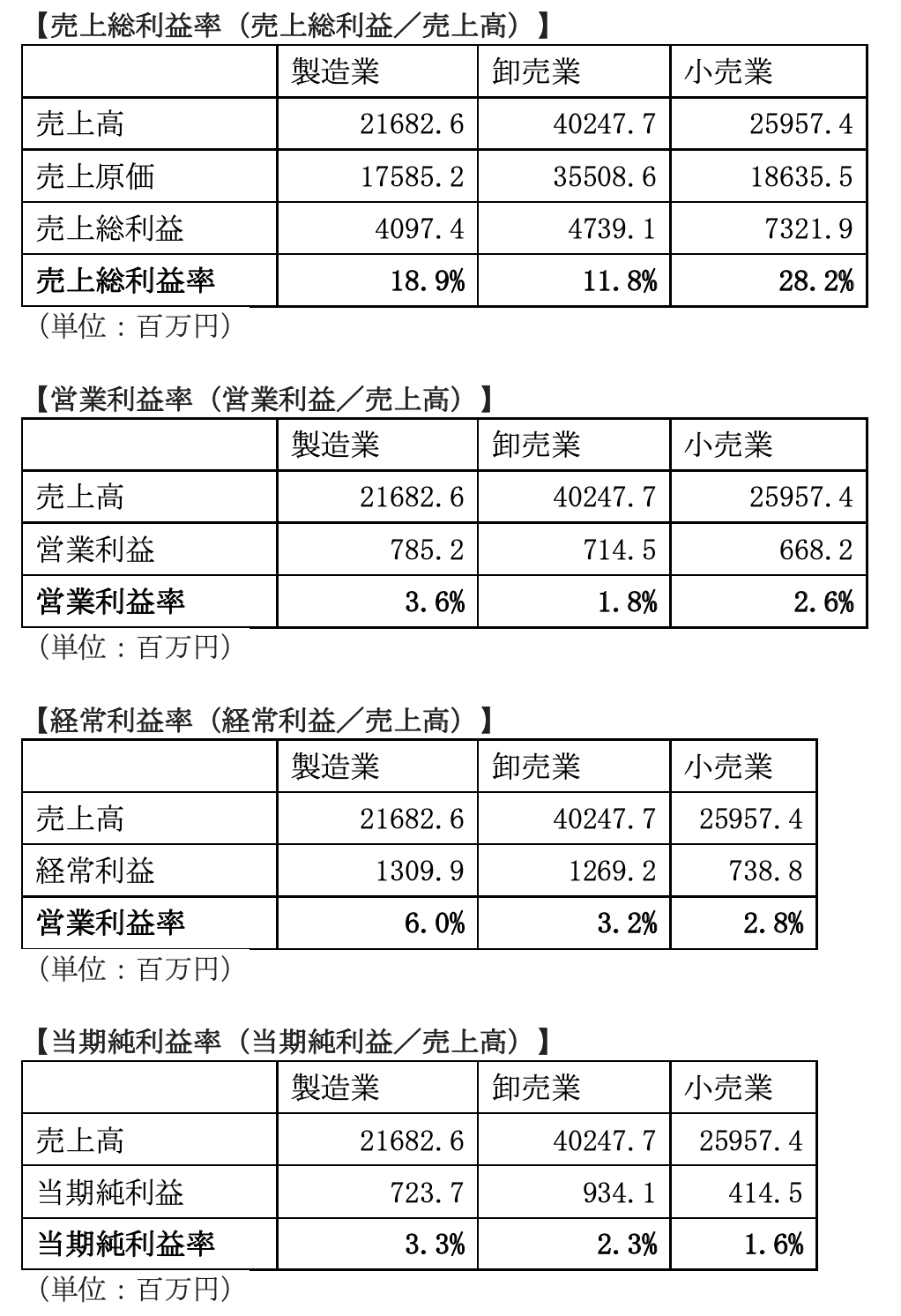

損益計算書の平均的な各利益率は何%?

それでは、売上総利益率、営業利益率、経常利益率、当期純利益率は何%くらいが平均的なのだろうか。これを知るには、経済産業省による『経済産業省企業活動基本調査』が役立つ。

同調査では、全国約3万社の企業を対象に、それぞれの売上総利益、営業利益、経常利益、当期純利益などを調査している。特に、調査対象企業のうち、製造業・卸売業・小売業については、これらの個別の平均値を公開している。

2019年度の調査結果をもとに、製造業・卸売業・小売業の売上総利益率、営業利益率、経常利益率、当期純利益率を見てみよう。

【調査対象企業について】

上記の調査は、37,162社(うち有効回答は29,268社)のうち、対象産業になった2万7,921社に対する調査である。