この記事は2022年3月15日に「The Finance」で公開された「置いてきぼりのDX化が顧客離れを加速させる。本質的なDX化を実現するためには」を一部編集し、転載したものです。

本稿では、金融業界全体の市況感から課題を把握し、DX化を実現するために必要なことを解説していく。

目次

現状(金融業界全体の市況感)

金融業界に限らずコロナにより大きく市場変化が起きている

誰もが肌で実感しているとおり、コロナにより大きく企業活動に影響がでているのは言うまでもない。ワクチン接種は日本ふくめて欧米諸国では6割を超え、景気回復と防疫の同時並行による施策が進んでいる。

コロナ禍で積み上がったコロナ貯蓄の行く末が2022年は気になるところだが、引き続き大きく企業活動において動乱の時期であることは間違いないだろう。そんな中であらゆる金融機関が新しいチャレンジをしていかなければいけない岐路にたっている。

金融機関ではインターネットバンキングのさらなる推進、リモートによる接客など、デジタルシフトが進んでいる。三菱UFJでは2023年度末までに全支店の過半数が「窓口なし」店舗に、という意思決定がされている。

一方で、金融業界のDX化はうまくいっているところもあれば名ばかりDXになっているところもある。記憶に新しいがみずほ銀行ではシステム人員を2割増強し、相次ぐ障害に対する対策がうてる体制を構築するとしたが、そもそもDX化の前に自社インフラの強化や体制強化を進める企業も少なくはない状態だ。

金融機関がどこもシステム投資、整備、体制と力をいれはじめたものの、世の中の動きは待ってはくれず、金融機関に限らずDX化の波はきているわけだが、社内に適切なテクノロジー知識やノウハウをもった人材がおらず、とりあえずツールを導入するといった「本質的な吟味をできていないシステム導入」も進んでいるように思う。

また、金融領域のDX化により、人手に頼った業務が効率化されることで、大規模な人員が浮くこともわかってきており、人材の最適化とDX化を同時に考えながら、顧客が求めるDX化をどうしていくかを考えなければいけない状況でもある。つまり金融業界のDX化は複合的な課題となっており、他業界に比べて困難であるといえるだろう。

だからこそ、現場だけの判断でDX化を部分的にすすめることができない、経営的な意思決定のもとに進めなければ実行できないレベルまできているといっても過言ではない。

各社が経営課題として現場任せにせず、役員がおりてきて対応をしているだろうか。すべてではないが、現場を理解しきっている経営層はそうそう多いわけではなく、現場感と経営の乖離が起きているという点もこのDX化がうまくいかない理由の1つでもあるだろう。

今求められているのは部分最適や部分改善ではなく、全体最適や一貫性のあるDX対策なのだ。日本は部分最適や改善が得意な国でもあり、そういった風土が本来すべき全体最適での施策・企画を捻じ曲げてしまっているともいえるだろう。

金融業界における課題と現状

店舗縮小の波

昨今発信されたリリースや中期経営計画をみてみると、ふくおかフィナンシャルグループ傘下の十八銀行と親和銀行は両校の合併に伴い、2022年3月末までに185拠点のうち71拠点を統合し、114拠点にすると発表きらぼし銀行では戦略的な店舗政策として、拠点数を159ヶ所から約3割削減する計画を発表し、総人員約3,100名から約2割削減するとした。

三菱UFJ銀行は全国の支店で対面窓口を省略するなどし、簡素化を進め、2017年度時点では515店舗あった従来型店舗のうち2023年度末までに200店舗を削減することを発表している。

このように様々なメディアやリリースでも発信がされているとおり、各社が中期経営計画の中でも店舗縮小やそれに近い判断をしている企業は少なくもない。

平成の30年間における銀行業の国内店舗数の変遷をみるだけでも平成元年では大手銀行で国内有人店舗数は3,864店舗あったが、 平成30年では2,012店舗(マイナス48%)に減少している。この流れは令和・コロナ禍においては加速しているのはいうまでもないだろう。

同様に近い比率で減少しているのが信用組合で、平成元年では2,924店舗あったが平成30年では1,637店舗(マイナス44%)と大きく減少している。こういったデータからも各金融機関がまったなしの大きな変革期に来ているのは間違いないだろう。

インターネットによりリアルからネットへ取引が変化し、より今の時代にあったオンライン取引を取り入れることが急務になってきているだろう。しかしすべての人がインターネットバンキングが利用できるわけではないため、現在の時代や人を置いてきぼりにしないDX化が次の施策として求められている。

DX化は急務。しかし、なぜ金融機関でDX化がうまくいかないのか

大前提として、DX化とはシステム・ツールを導入することではなく、業務そのものをデジタル技術により仕組み化すること、という点があげられるだろう。つまりそもそも論としての「DX化」というものに対する解釈・認識がずれているのだ。例えば、よくある金融機関における営業DX化の例をあげてみたい。

- 定期的に顧客へ連絡しフォローしていきたいが、いつも電話に出てくれるわけではなく、効率よく架電することが困難だ。そのため、コールロボットでPUSHコールをする仕組みをいれ、効率化した

- コロナ禍により対面でお話ができないのでWEB会議ツールを導入して、非対面でもお話できるようにした

前者は物理的なコールそのものを変えているが、この施策が悪いという意味ではなく、大事なことは検討において「PUSHコールをする」という業務そのものを見直し、本来はどうあることで顧客体験を底上げできるのかと根底からDXを通して考えていく必要がある。

後者では対面の接客をWEBに置き換える、としたときに果たしてユーザーが問題なくWEB会議ツールを使うことができるのか、対面と同じような顧客体験が提供できるのかという点を考えなればならない。

上記の例のように業務の一部をデジタル技術をつかって切り替えたに過ぎない施策が多く、本質的なDX化とはほど遠いといえるだろう。

金融機関は個人・法人が顧客対象になるが、すべての顧客がデジタルに親和性が高いわけではない。金融資産を多く持つ富裕層や準富裕層のマジョリティを考えればよりその傾向が顕著だろう。昨今のDX化は「本来大事にすべき顧客を蔑ろにし、顧客を置いてきぼりにするDX化」すなわち「置いてきぼりDX化」が進んでいるといえるだろう。

また金融機関をはじめとして店舗運営を行う責任者は自分たちの業務を抜本的にデジタル化していこうとはなかなか考えにくい。なぜなら自分たちの業務をなくすことも視野にいれて抜本的に考えることが難しいからだ。

やはり自分たちの業務ありきで、どこが改善できるのか、効率化できるのかを考えるのは当然だろう。だからこそ、経営が横断的に現場理解をし、DX化を実行していくことが重要だと言えるだろう。

プロセス全体をDX化していくこと、顧客体験をDX化していくこと

繰り返しではあるが、顧客体験そのものをデジタル化していく意識を持つことが重要であると言える。先程も触れたとおり、ツールを導入することが目的になってしまい、顧客や営業がうまく使いこなせないツールが導入されることが多い。

導入前に顧客側の立場となって、同じ体験をしてみればわかることだが、このテスト自体を現場任せになってしまい、経営陣が体験しないことが多い。本当に自社の顧客にとって最適なツールや手法なのか考え抜くことで、誰も置いていかないDX化ができるのだ。

また、一気にデジタル化するのではなく、段階的にデジタル化する事を考えることも重要だろう。通信業界では、ポケベル、ショルダーフォン、PHS、携帯、スマホと進化をしてきたことで、スムーズにスマホ化が全年齢帯で進んでいるとも取れるわけだが、顧客のリテラシーが慣れてくるまでにはどうしても時間がかかるだろう。だからこそ、顧客のリテラシーの進化にあわせたDX化を段階的に打っていくことも重要だ。

電話スキーム×デジタル化に活路がある

本来私たちが行っていくべきDX化とは、部分的な業務や課題を「何かしらのデジタルツールや仕組み」により置き換えていく、という発想ではなく、すでに完成しているスキームをDX化により仕組みとして切り替える、ということだ。最近では、店舗接客に変わる新たな手法としてコンタクトセンターの設立、DX化を進めている企業が多い。

DX化に電話スキームを、というと「えっ」と思われる人も多いが、なぜなら、電話は誰でも使えるからだ。これまであったスキームを中心に改革を行うことで、すべての顧客に通じる施策を実行できる。また下記の様な点も後押しになっていると想像できる。

- 金融機関では余剰人員の課題が大きい。店舗縮小したときの人員の有効活用が必要

- 一方で全国でみたときにアプローチしきれていない顧客は多くいる

- コストをさげつつ、誰にでもアプローチできる接客方法が必要

- 現在のインフラを毀損せず、すべての顧客へ活用でき、いまの延長線上で対応できる

- 大きなコストをかげずにすぐに実行できる施策

こういった点から電話を中心とした組織体制、DX×コンタクトセンター改革に乗り出す企業が増えている。

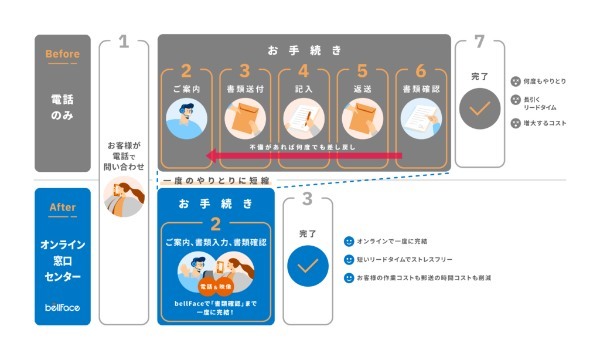

ただ金融商材への煩雑さや、顧客との関係性構築の観点から、電話だけでの接客には限界がある。そこで、オンライン商談×コンタクトセンターというスキームがこれまであった店舗や対面営業自体の新しい仕組みとして、リプレイスされはじめている。

3月11日に、コールセンター業界のパイオニアであるベルシステム24社と、オンライン営業システムを提供するベルフェイス社が業務提携を行い、金融業界向けにオンライン窓口の創出を発表した。

音声だけでは難しかった煩雑な手続きの効率化をテーマに、今後、対面型からオンラインによる非対面型へあらゆる業界の窓口業務を移行する取り組みである。

このように業界の特性に合わせ、既存のノウハウを活かしつつ、顧客を置いてきぼりにしないDXが徐々に進み始めている。

最後に

金融業界がコロナ禍を通して変化しなければいけないマーケットの1つであるものの、複合的な課題があり、DX化への難易度は高い。しかし、真に顧客が求めるDX化を考え抜き、築き上げてきたスキームやノウハウを活かしたDX化こそが、顧客離れを防ぐことにつながるだろう。

ベンチャーから東証一部上場グループと横断して、0→1の立ち上げを中心に新規事業責任者を歴任し、100社以上の営業支援や仕組み化に携わり、スピンアウトも経験。ベンチャー企業の取締役も歴任し、3年で売上5倍、社員数100名規模にまで育てた。数十社の営業コンサルテイングを行ってきた経験を活かし、2019年に同社入社後、事業企画室長、エンタープライズ営業本部長を歴任し、現在ではアライアンス本部長として事業提携・パートナー展開の総責任者として活躍。