マンション経営はどのくらいの収入が見込め、どのようにしたら収益が上がるのでしょうか。マンションを経営するうえでは不動産会社のサポートも重要ですが、自分でも、ある程度の知識をつけておく必要があります。とくにマンション経営で発生するリスクやコストについて把握することは重要です。

そこで本記事では、マンション経営の種類や収入の平均、計算方法、収入の上げ方について具体例を挙げて紹介し、リスク対策やコスト管理を含め儲かるマンションオーナーになるためにすべきことを解説します。

マンション経営の収入はいくら

はじめにマンション経営ではどのくらいの収入が見込めるのか、国税庁のデータを基に平均的な不動産所得や支出を紹介し、利回りを実際に計算してみます。

平均所得金額は540万円

2022年3月3日に国税庁は「申告所得税標本調査」の調査結果を発表しています。この報告書を見ると、2020年の不動産所得者の平均所得金額は約540万円とのことです。これは事業所得者の平均所得金額、約420万円を大きく上回ります。

不動産所得者の階級別申告納税者数で最も多い階級は、300万円超500万円以下で約26万人(24.1%)となっています。また、100万円超1,000万円以下の範囲の納税者は約89万人と全体の83.4%を占めます。これに対し、不動産所得が1億円を超えるような富裕層はわずか約1,000人(0.1%)に過ぎません。このデータを見る限り、「不動産投資は金持ちがやること」というイメージは実態とは異なることがわかります。

2020年は新型コロナウイルスの影響で社会全体の平均所得金額は前年比-1.9%と減少しましたが、不動産所得の平均金額は前年比+3.7%と増収を確保しています。

| 合計所得金額 | 所得者数 | 平均所得金額 | |

|---|---|---|---|

| 不動産所得者 | 5兆7,465億円 | 106万人 | 約540万円 |

一般的にマンション経営の支出(経費率)は家賃収入の約20%といわれています。

一棟マンションを経営し、年間の家賃収入が1,200万円であれば、支出で約240万円が必要です。マンション経営でかかる主な支出は以下のとおりです。

- 固定資産税および都市計画税

- 管理費および修繕積立費

- 管理委託費

- 退去時修繕費

- 仲介手数料(広告費)

これ以外にローンの返済があります。フルローンで購入した場合は、家賃の50%以上をローン返済に充てる必要があるでしょう。

収入の多くはインカムゲイン

マンション経営で得られる収入の多くは家賃というインカムゲインです。インカムゲインとは、株式の配当金、投資信託の分配金、不動産経営の家賃収入など、資産を保有しているだけで受け取ることができる収入のことを指します。

マンション経営は毎月インカムゲインを得られるのが大きなメリットです。このインカムゲインを使ってローンの支払いを行うことができます。ローンを完済したあとは担保が解除され自由に売却することができ、売却して得られる収入をキャピタルゲインといいます。出口戦略も大事ですが、まずは毎月のインカムゲインを安定して受け取れるようにすることが優先課題といえます。

収入がそのまま手取りになるわけではない

物件を購入する際に考えなければいけないのは、収入と手取りはイコールではないことです。マンション経営においては、空室ではない限り毎月入居者から家賃が振り込まれます。振り込まれた家賃収入のなかから管理費や税金、保険料、メンテナンス費用などの諸経費を差し引き、残金が手取り収入となります。

手取り収入からローンを組んでいる場合は返済を行うことになります。したがって、手取り収入よりもローン返済額のほうが多いとキャッシュフローが赤字となります。そのため、マンションの収益を予測するときは、家賃収入ではなく手取り収入を基にして計算することが重要です。

実質利回りの目安とは

マンション経営の利回りには、表面利回りと実質利回りがあり、それぞれ以下の計算式で算出できます。

- 表面利回り=年間の家賃収入÷物件の購入価格×100%

- 実質利回り=(年間の家賃収入-年間の諸経費)÷物件の購入価格×100%

物件の収益性を比較検討する場合には、実質利回りの方が重要です。

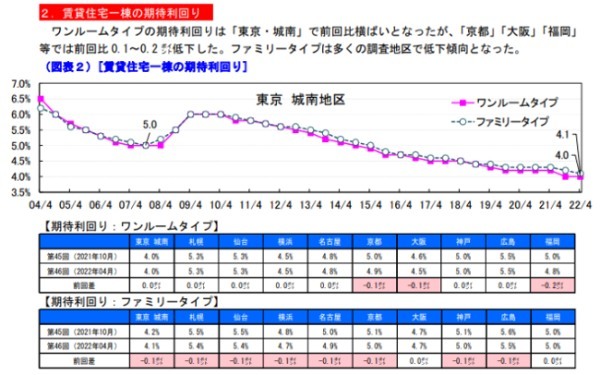

2022年4月に一般社団法人日本不動産研究所が行った「第46回不動産投資家調査」の結果を見てみましょう。

この調査結果からは投資家の期待利回りがわかります。期待利回りとは投資家が投資物件に対して想定している利回りのことで、この数値を上回ると予想以上の利益が得られたということになります。

近年の不動産価格の上昇により期待利回りも年々低くなっており、東京都では4%前後と見られています。東京以外では不動産価格が大きく下がるので期待利回りも高く予想されています。

しかし、前回との差で見ると0.0ポイントから-0.2ポイントの微差であり、気にするほどの変化はないようです。全国的な期待利回りは4~5%台なので、その範囲の利回りを得られる物件であれば、購入を検討するのもよいのではないでしょうか。

土地をすでに持っている場合は、マンションを建築する際にコストが大幅に抑えられるため、利回りが倍以上になることも珍しくありません。土地活用を考えているオーナーは、開発も手掛ける総合不動産会社に相談してみるとよいでしょう。

利回りの具体的な計算例

1室で毎月13万円(年156万円)の家賃収入がある物件を例に、表面利回りと実質利回りの具体的な計算例を紹介します。

・区分マンションの場合

区分マンションを1室3,000万円で購入した場合の表面利回りは、下記のとおりです。

156万円÷3,000万円×100%=5.2%

また、年間の諸経費が家賃収入の20%(31万円)かかったとすると、実質利回りは下記のとおりです。

(156万-31万円)÷3,000万円×100%=4.2%

・一棟マンションの場合

①既に所有している土地に建築するケース

既に所有している土地に15室の一棟マンションを2億円で建築した場合の表面利回りは、下記のとおりです。

156万円×15室÷2億円×100%=11.7%

また、年間の諸経費が家賃収入の20%(468万円)かかったとすると、実質利回りは下記のとおりです。

(2,340万円-468万円)÷2億円×100%=9.4%

②土地建物まとめて購入するケース

15室の一棟マンションを土地代込み4億円で購入した場合の表面利回りは、下記のとおりです。

156万円×15室÷4億円×100%=5.9%

また、年間の諸経費が家賃収入の20%(468万円)かかったとすると、実質利回りは下記のとおりです。

(2,340万円-468万円)÷4億円×100%=4.7%

区分マンションは空室になれば家賃収入はゼロになります。一棟マンションは家賃収入の一部が減るだけで済み、損失を最小限に抑えられます。理由はこれだけではありませんが、一般的に区分マンションより一棟マンションの方が利回りは高くなります。

さらに前述のように、既に土地を所有している場合は、一棟マンションの方がはるかに利回りは高くなります。

マンション経営には2種類ある

マンション経営は区分マンションの経営と一棟マンションの経営の2種類があります。小さく始められる区分マンションの経営と、大きく始め大きな収益を得られる一棟マンションの経営では、同じマンション経営でも特徴が異なります。

ここでは、区分マンションと一棟マンションの経営の違いを解説します。

区分マンションの経営

区分マンションの経営とは、マンションの1室以上を購入し、第三者に賃貸することです。

メリットとして、以下のようなことが挙げられます。

- 1室単位で経営可能なので、1棟購入より少額から始められる

- 空室が出たり、地震や火事で賃貸が続けられなくなったりしても、損失が限定的である

- 区分マンションでは管理組合が主体となって管理費や修繕費を管理するため、オーナーとしての手間が少なくなる

- 売却する場合にも、1棟まるごと売却するより買い手を見つけやすい

小さく始めたい人は区分マンションの経営から始めるとよいでしょう。

区分マンション経営の収入の具体例

区分マンションを経営した場合の収入の具体例は次のとおりです。ローンを組む場合と、全額自己資金で購入する場合を比較してみましょう。不動産投資ローンは住宅ローンよりも金利が高い傾向にあるので、2.0%に設定します。

| Aオーナー(自己資金30%で購入) | Bオーナー(全額自己資金で購入) | |

|---|---|---|

| 物件価格 | 4,000万円 | 2,000万円 |

| 頭金 | 1,200万円 | 2,000万円 |

| 借入金 | 2,800万円 | 0円 |

| 借入期間 | 30年 | - |

| 金利 | 2.0% | - |

| 月返済額 | 103,493円 | 0円 |

| 家賃収入 | 180万円(月15万円×12ヵ月) | 120万円(月10万円×12ヵ月) |

| 諸経費 | 36万円(家賃収入の20%、以下同) | 24万円 |

| 月間収支 | +1万6,507円 | +8万円 |

| 年間収支 | +19万8,084円 | +96万円 |

区分マンション投資の目的の多くは「副業」として資産形成に役立てることと思われます。自己資金30%で購入したAオーナーは、年間の収益は20万円程度と少ないですが、1,200万円の自己資金で4,000万円の物件が手に入り、ローンの返済も家賃で行えます。ローン完済後は物件が純資産となるので、年間収支が赤字にならなければ十分と考えることもできます。

一方のBオーナーは全額自己資金で購入したため、ローン返済がない分手取り収入が多くなります。年間100万円に近い収益で実質利回り4.8%となり、資産運用としては十分な成果といえるでしょう。ただし、ローン完済後の資産価値はAオーナーよりも少なくなります。

区分マンションを1~2室所有する程度の投資家は副業として行っているので、本業の給与収入で生活費は賄えます。区分マンション経営は将来のための資産運用の側面が強いので、上記のような収入でも十分といえるのです。

一棟マンションの経営

一棟マンションの経営とは、マンションをまるごと1棟購入し、区分を第三者に賃貸することです。

メリットとして、以下のようなことが挙げられます。

- 担保評価が高く、融資が受けやすい

- 外観や共有設備などを自由に変更できるので、入居者の満足度を高めやすい

- 区分マンションに比べ、収益性が高い

以下の条件に当てはまる場合には、収益性が高い一棟マンションの経営を検討してみることをおすすめします。

- すでに土地を持っている場合

- 資産に余裕がある場合

- 年収が高く、高額のローンを利用できる場合

一棟マンション経営の収入の具体例

一棟マンションを経営した場合の収入の具体例は次のとおりです。一棟マンションは全額自己資金で購入という例は少ないでしょう。借入を行うのが一般的なので、自己資金30%で購入する場合と、自己資金10%で購入する場合を比較してみましょう。

| Aオーナー(自己資金30%で購入) | Bオーナー(自己資金10%で購入) | |

|---|---|---|

| 物件価格 | 2億円 | 1億円 |

| 頭金 | 6,000万円 | 1,000万円 |

| 借入金 | 1億4,000万円 | 9,000万円 |

| 借入期間 | 30年 | 30年 |

| 金利 | 2.0% | 2.0% |

| 月返済額 | 51万7,467円 | 33万2,657円 |

| 家賃収入 | 1,800万円(月15万円×10戸×12ヵ月) | 1,200万円(月10万円×10戸×12ヵ月) |

| 諸経費 | 360万円 | 240万円 |

| 月間収支 | +68万2,533円 | +46万7,343円 |

| 年間収支 | +819万396円 | +560万8,116円 |

一棟マンションの多くは「5棟10室」以上の事業規模に当てはまります。上記の例も総戸数10室なので事業規模に認定され、青色申告特別控除などの税制優遇を受けられます。

Aオーナーは自己資金30%で2億円のファミリー向け一棟マンションを購入しました。月15万円の家賃収入を得て、年間収益は800万円以上となります。サラリーマンの年収と比較しても高い水準といえるでしょう。

Bオーナーは自己資金10%で1億円のワンルーム一棟マンションを購入しました。月10万円の家賃収入を得て、年間収益は約561万円となります。Aオーナーに比べれば家賃水準が低い分年収も少なくなりますが、500万円以上であれば専業として生活するには問題ない年収といえます。

一棟マンションは区分マンションと違い専業で経営するケースが多いので、キャッシュフローを計算する際には、年間の収益が生活に支障のないレベル(300~500万円程度)を確保できることを確認する必要があります。

ただし、注意しなければいけないのは、ここに挙げたシミュレーションはあくまで年間をとおして満室だった場合であり、空室が出た場合は年間収益が減ることです。そのため、区分マンションでは空室期間のローンを返済できるだけの手持ち資金を用意しておいたほうが無難です。一棟マンションは1~2室空室が出ても他の部屋は稼働しているので、収入が絶たれる心配はありません。

区分マンションは副業、一棟マンションは事業規模という性格があるので、年間収支の規模が異なるのは当然です。投資の目的が違うので単純にどちらが有利とは断定できません。遊休地を持っているオーナーであれば、総戸数10室以上の中低層マンションを建築するのも安定したマンション経営の有力な選択肢といえるでしょう。

マンション経営の収入と支出の内訳

安定したマンション経営を行うには、収入と支出の内訳をきちんと把握しておく必要があります。収入から支出を差し引いた金額が黒字であれば、生活費からの持ち出しをせずにマンション経営を続けていくことができます。

マンション経営の主な収入

マンション経営の主な収入は3つあります。メインの収入である家賃と、副収入といえる礼金、更新料です。

収入源の中心は家賃

マンション経営で収入源の中心になるのは家賃です。家賃は原則として前払いなので、オーナーはきちんと振り込まれているか銀行口座を確認する必要があります。管理費と共益費も入居者の負担となるので家賃と合計した金額が収入となります。

区分マンションの場合は家賃の金額がシンプルですが、一棟マンションを経営している場合は、間取りや階数、居住年数など部屋によって家賃が異なる場合があります。また、空室が出た場合リフォームせずに家賃を値下げして募集するか、リフォームして家賃を据え置きまたは値上げするか選択する必要があります。

副収入として礼金・更新料・駐車料金が入る

マンション経営では副収入といえる収入も入ります。1つは新規入居者と契約を結ぶときに受け取る礼金で、もう1つが賃貸契約を更新する際に受け取る更新料です。一般的には2年ごとに更新します。

礼金は契約時に1回限り受け取るもので、金額は家賃の1~2ヵ月分が一般的です。更新料はあらかじめ決められた契約期間が終了するときに、入居者に更新する意思があれば受け取るものです。こちらも家賃の1~2ヵ月分が一般的です。

この他、毎月入る副収入としては、敷地内にある入居者専用駐車場を利用する入居者から受け取る駐車料金があります。また、バイクや自転車の駐輪場使用料も副収入になりますが、自転車の場合で月数百円程度のマンションが多く、年間料金に設定しているケースもあります。

マンション経営の主な支出

マンション経営の主な支出として、以下のような項目が挙げられます。

最も大きな支出はローン返済

マンション経営で最も大きな支出は不動産投資ローンの返済です。家賃収入から毎月かかる諸経費を差し引いて、残った金額でローンの返済を行います。ここでローン返済額のほうが多ければ、預貯金を取り崩したり、サラリーマンなら給与収入から不足分を補填したりすることになります。

ローンを返済しないと延滞金がかかり、さらに返済負担が増えることになるので、ローンの返済は最優先で行わなければなりません。したがって、空室が出るリスクも考慮して、手元にはある程度の余裕資金を持っておくことが大事です。

管理費、仲介手数料

不動産管理会社に管理を委託している場合は管理費が発生します。管理費のなかには、マンションの清掃、切れた電球の交換などのメンテナンス、空室が出た場合の入居者募集などの費用も含まれ、入居者からのクレームにも対応してくれます。

自主管理なら管理費はかかりませんが、これらの作業をオーナー自ら行う手間を考えれば委託管理にしたほうが、経営が長続きする可能性は高いでしょう。管理費の相場は家賃の5%程度といわれています。10万円の家賃なら5,000円で、一棟10室あれば月5万円程度のコストになります。

また、入居者を紹介してもらった際には仲介手数料を支払います。仲介手数料の上限は「宅地建物取引業法」により、「家賃の1ヵ月分+消費税」と定められています。あくまで上限ですので、少数ですが0.5ヵ月分や無料にしている不動産会社もあります。

修繕費、保険料

マンション経営を行っていると建物は経年劣化していき、修繕費が必要になります。新築物件を購入した場合数年間修繕は発生しない可能性が高いですが、中古物件を購入した場合はタイミングが悪ければ早い時期に修繕箇所が発生する可能性があります。毎月の積立の他、突発的な不具合の発生に備えて、手元に修繕費用を用意しておくことが必要です。

保険料は全額オーナー負担となるため、経費として計算する必要があります。マンション経営では火災保険の加入は必須ですが、地震大国日本においては地震保険の加入も欠かせません。さらにマンション敷地内で起きた事故に対応するための損害保険に加入しているオーナーもいるでしょう。保険料の支払い方法は月払いと年払いがあります。

マンション経営にかかる各種税金

マンション経営を始めると、毎年かかる税金が発生します。1つはマンション経営で利益が出た場合にかかる所得税です。サラリーマンなどが副業で行う場合は、不動産所得と給与所得を合算して申告します。不動産所得が赤字になった場合は、給与所得と損益通算して所得税が安くなる場合があります。これがマンション経営をすると節税になるといわれる理由の1つです。

もう1つは、その年の1月1日時点でマンションや土地などの固定資産を所有する人にかかる固定資産税と都市計画税(市街化区域内の不動産のみ)です。固定資産税と都市計画税は年4回の分割払いまたは一括払いから選択できます。

マンション経営で収入を上げるために

マンション経営で収益を上げるには多くの会社のサポートが必要です。マンション経営を検討するならなるべく早い段階で、信頼できる不動産会社や管理会社を探す必要があります。

ここでは、マンション経営でどこに注意をすれば収益が上げられるのかについて紹介します。

キャッシュフローを考えながらプランを立てる

マンション経営でキャッシュフロー(収入から支出を差し引いた収支)のバランスを考えることは極めて重要です。お金が入ってくることを「キャッシュイン」、出ていくことを「キャッシュアウト」といい、ローンの返済もキャッシュアウトに含まれます。キャッシュアウトよりキャッシュインのほうが多ければ、キャッシュフローは黒字となります。

マンション経営を検討する際は、キャッシュフローを考えながらプランを立てる必要があります。収支を計算した結果赤字になる場合は、収入を上げるだけでなく、経費を削減することでもキャッシュフローを改善することが可能です。

ローンの借入額を極力抑える

家賃収入から諸経費を引いた金額よりもローンの返済額が多いのであれば、キャッシュフローは赤字となります。その場合、頭金を多く入れて借入額を減らすなど、ローンの借入額を極力抑えることが大事です。

マンション経営は自己資金100%であればかなり利益率が高い事業といえます。しかし、他者資金(銀行融資等)を入れることでより稼げる好立地物件を購入できる場合もあるため、一概に全額自己資金が良いとは断定できません。返済に無理のない範囲で融資を活用することも有効な方法です。

好立地物件を選ぶ

マンション経営で安定して入居者を確保するには、好立地物件を選ぶことが基本です。好立地物件とは一般的に駅から近い、周辺にスーパー、学校、病院などがある、複数の鉄道路線が利用できるなど入居者にとって利便性が高い物件を指します。好立地物件は需要が多いことから家賃を高く設定できるため、収入も多くなります。

逆に安いからといって立地の悪い物件を購入すると、入居者の退去が多く発生し、その度に仲介手数料などの募集費用やメンテナンス費用がかかることになります。多少価格は高くても、退去が発生しにくい好立地物件を購入したほうが、結果的にオーナーの収入も増えることが期待できます。

確定申告で可能な限り経費計上する

マンション経営で利益が出た場合、確定申告のやり方によって所得税を節税できます。まず節税する基本は経費にできるものを漏れなく計上することです。

経費のなかでも大きいのが減価償却費です。マンションは経年によって建物の価値が減少していきます。減価償却費は建物の法定耐用年数に応じて、毎年一定額の価値減少分を売上から控除できる仕組みです。建物価格が4,700万円で法定耐用年数が47年なら毎年100万円(定額法の場合)を減価償却費として計上できます。ただし、土地部分の価格は対象にならないので注意が必要です。

また、事業規模にもよりますが、青色申告制度を利用すると最大65万円の特別控除を受けることができるので、条件に合えば利用するとよいでしょう。

空室対策をきちんと行う

マンション経営で成功するためには、いかに満室の期間を維持するかが重要です。

表面利回りや実質利回りは、満室の状態で計算されます。満室の時には十分な収益が得られていても、空室になってしまうと収入が減ってしまいます。空室になるたびに、退去修繕費や仲介手数料といった出費も増えるため、よいことがありません。

そこで重要になるのが空室対策です。

退去したらなるべく早く次の入居者を探し、なるべく長く住んでもらう対策が必要です。

そのためには、物件の管理が重要です。管理は管理会社に委託するのが一般的になりつつあります。委任することで、入居者募集、契約の締結、家賃の回収、清掃など、さまざまな業務を代行してもらえます。

しかし、信用できる不動産会社に委任しないと、なかなか入居者が決まりません。また、清掃も行き届かず老朽化が進んでしまい不動産の価値が低下する可能性もあります。管理会社の選定が非常に重要になることを覚えておきましょう。

ランニングコストを圧縮する

当然のことではありますが、ランニングコストを圧縮できれば、収入をあげることができます。マンション経営で主に必要となるランニングコストは以下のとおりです。

- 固定資産税および都市計画税

- 管理費および修繕積立費

- リフォーム・修繕費

- 管理委託費

- ローン返済金

- 広告費

この他に、毎月の経理や確定申告を税理士に依頼する場合は、税理士報酬もランニングコストになります。

ランニングコストを圧縮するには、例えば管理委託料が安い会社に頼んだり、必要のない設備を削ってメンテナンス費用を削減したりします。また、区分所有で1戸のみのシンプルな経営形態であれば、お金の出入りはそれほど多くないので、自分で経理や確定申告を行うことで、税理士報酬を支払わずに済みます。

建物や設備の管理はプロに任せる

マンション経営を成功させるカギは、いかに入居者を集め、長期間住んでもらえるかです。そのためには、物件を住み心地の良い入居者のニーズに合った物件にする必要があります。しかし、一棟物件の場合オーナーが個人で行き届いた清掃や管理を行うことは難しいでしょう。

そこで利用したいのが不動産管理会社です。建物の清掃や設備の管理をプロに任せることでオーナーは安心して経営に専念できます。また、区分マンションでもサラリーマン大家の場合は管理をプロに任せたほうが本業に支障が出ないので安心です。

マンション経営の収入に影響するリスクと対策

マンション経営にリスクは付きものです。とりわけ収入にも影響を与える以下の3つのリスクに対しては、しっかりした対策を講じることが必要です。

収入が減る空室や家賃滞納リスク

マンション経営で最も大きなリスクである空室と家賃滞納は直接収入の減少につながります。空室になった期間は、本来得られるはずの家賃が入ってこないので空室損として利回りを計算しなければなりません。

例えば、物件価格3,000万円で家賃収入が月10万円なら利回りは10万円×12ヵ月÷3,000万円=4.0%になりますが、3ヵ月空室があると10万円×9ヵ月÷3,000万円=3.0%に利回りが低下します。

対策

空室が出たら、この機会に部屋をリフォームしたり、マンションで人気の設備を導入したりして物件の魅力を高めるのも1つの方法です。グレードアップすることで家賃を値下げしなくても入居者が見つかる可能性があります。家賃滞納に関しては管理会社に管理を委託している場合は管理会社が対応してくれるので、オーナーが入居者宅に出向く必要はありません。

支払い増加につながる金利上昇リスク

ローンを利用してマンションを購入した場合に心配なのが金利上昇リスクです。日本は長期間に渡って低金利が続いていますが、米国の金利上昇がもたらした過度な円安を改善するために日本も金利の引き上げが必要ではないかという声もあります。

日銀は金融政策の現状維持を表明(2022年8月31日現在)していますが、将来利上げがあった場合はマンション経営にも影響を与える可能性があります。

対策

金利の上昇には前もって備えることができます。1つは自己資金を多めに入れて借入額を減らすことです。借入額を減らせば月のローン返済額も少なくなるので、金利上昇分の支払い増加を抑えることができます。他にも、返済方法を固定金利にする、資金に余裕がある場合は繰り上げ返済しておくなどの方法があります。

備えが必要な災害リスク

地震大国といわれる日本では災害リスクに備えながら経営する必要があります。残念ながら自然災害を100%防止することは困難です。したがって、地震や台風などの自然災害が起こることを前提として備えることが大事です。一方で、火災や空き巣などの人災は設備の強化などで防ぐことが可能です。オーナーにできることは可能な限り実施していきましょう。

対策

地震災害に備えるには、火災保険に加えて地震保険にも加入する必要があります。また、物件を選ぶ際に建っている地域のハザードマップを調べて災害リスクを把握することも大切です。近くにある河川より低い位置にある、崖に近いなどの立地であれば、大雨の影響を受けるリスクが高いといえます。

人災に備えるためには火災報知器、ガス漏れ警報器の確実な設置、消火器の点検、夜間空き巣防止用センサーライトの設置などいろいろな対策が可能です。

リスクやコストへの対策をとって儲かるマンション経営を目指そう

マンション経営は満室が続いたとしても家賃収入には限度があります。そのため、リスクやコストをきちんと把握して手取り収入を少しでも多くする工夫が求められます。余計なコストをかけないことで支出を減らし、確定申告では青色申告特別控除や損益通算など有利な制度を活用して節税することで儲かるマンション経営につなげることができます。

マンション経営は文中のシミュレーションで見たとおり、入居者を安定して確保できれば十分な収益を上げることができ、資産形成にも役立つ有利な投資方法です。また、将来の資産形成をしたいのか、専業の不動産事業を行いたいのかによっても、必要な資金や選ぶ物件が違ってきます。まずは区分マンションと一棟マンションのどちらが自分の目指す方向に相応しいかを考えることがスタートとなります。

マンション経営で利益を上げる基本は好立地物件を購入することですが、余計な経費をかけていたら手取り収入は減ってしまいます。シミュレーションしながらリスクやコストへの対策をしっかりとって、儲かるマンション経営を目指しましょう。

マンション経営の収入に関するよくある質問

Q.マンション経営の平均収入はどれくらい?

マンション経営の収入は、一棟マンションか区分マンションか、ワンルームかファミリー向けか、駅近物件か郊外物件かなど、条件によって大きく異なります。2022年3月3日に国税庁が公表した「申告所得税標本調査」によると、2020年の不動産所得者の平均所得金額は約540万円となっています。これは事業所得者の平均所得金額、約420万円を大きく上回ります。

不動産所得者の階級別申告納税者数で最も多い階級は、300万円超500万円以下で約26万人(24.1%)となっています。また、100万円超1,000万円以下の範囲の納税者は約89万人と全体の83.4%を占めます。これに対し、不動産所得が1億円を超えるような富裕層はわずか約1,000人(0.1%)にとどまっています。

Q.マンション経営で得られる収入の種類

マンション経営で収入源の中心になるのは家賃です。また、管理費や共益費も入居者の負担となるので家賃と合計した金額が収入となります。

マンション経営では副収入といえる収入も入ります。1つは新規入居者と契約を結ぶときに受け取る礼金で、もう1つが賃貸契約を更新する際に受け取る更新料です。この他、毎月入る副収入としては、敷地内にある入居者専用駐車場を利用する入居者から受け取る駐車料金があります。また、バイクや自転車の駐輪場使用料も副収入になります。

Q.マンション経営の収入を増やすには?

マンション経営の収入を増やすには、以下のような対策を行う必要があります。

・キャッシュフローを考えながらプランを立てる

・ローンの借入額を極力抑える

・好立地物件を選ぶ

・確定申告で可能な限り経費計上する

・空室対策をきちんと行う

・ランニングコストを圧縮する

・建物や設備の管理はプロに任せる

(提供:YANUSY)

【あなたにオススメ YANUSY】

・「財産債務調書」を提出している人は財産が○億円以上!

・ポスト港区!? 次に富裕層が住み始めるセレブ区はここだ!

・【特集#04】こんな領収証ならバレない?私的支出を経費にしたときのペナルティ

・固定資産税の過払いが頻発…還付を受けるための3つのポイント

・資産運用としての不動産投資の位置づけ