この記事は2022年4月7日に「ニッセイ基礎研究所」で公開された「コロナ禍でも成長を持続する少額短期保険業界-大手生損保会社による少額短期保険子会社の設立も相次ぐ」を一部編集し、転載したものです。

1 ―― 成長を続ける少額短期保険業

少額短期保険業は、90年代後半から2000年代初頭に問題化した「いわゆる根拠法のない共済」を保険業法の枠内に捉えるべく、2006年4月に保険業法を改正して設けられた新たな保険業態である。

その名のごとく、少額の保険金額(病気死亡保険金300万円以下、損害保険金1,000万円以下等)で短期(生保・医療保険1年以内、損保2年以内)の保険契約のみを引き受ける。年間収入保険料の額や資産運用に制約が課される等、業務運営面では一般の保険会社よりも厳しい制約に服するが、最低資本金が小さく、内閣総理大臣(実際は財務局)に登録すれば開業できるなど、開業面の規制は一般の保険会社よりも緩やかである。

業態誕生からおよそ16年、少額短期保険業界は一貫して高い成長を持続し、コロナ禍中にあった2020年度もその増勢は衰えなかった[図表 - 1]。

少額短期保険各社の商品は、小口でシンプルではあるが、多様性に富んでいる。既存の生保会社や損保会社では、市場が小さすぎる、リスクが大きすぎると、二の足を踏むであろう商品が、その機動力やパイオニア精神により開発、販売されている。

2 ―― 大手生損保会社による少額短期保険会社の設立または買収

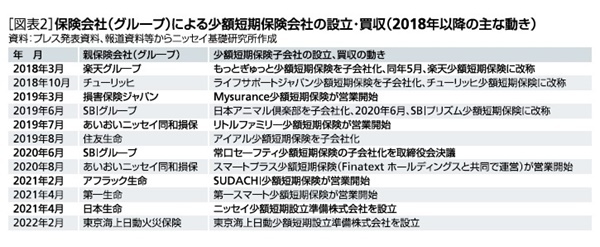

少額短期保険業界において、最近目立っているトレンドの1つが、大手生損保会社による少額短期保険会社の設立や買収の動きである[図表 - 2参照]。

近年の生損保会社による少額短期保険会社設立(買収)の主な目的は、ニーズが多様化・細分化して、生損保会社本体では対応しきれていない顧客層、保障分野が存在する現状に対応し、少額短期保険会社の柔軟さと機動力を活かして、そうした顧客層・保障分野に保障提供することである。デジタル化が進展する中で、デジタル技術を活用した商品・サービスを創り出し、提供することを目指す会社もある。実験的な事業に積極的に取り組めることは、少額短期保険会社を設立(買収)するメリットの1つであろう。

具体的な事例を見ると、たとえば、少額短期保険会社設立の動きの先駆者的な存在である損害保険ジャパングループのMysurance株式会社は、デジタル技術を活用した商品・サービスの提供に積極的に取り組んでいる。

第一生命グループの第一スマート少額短期保険が2021年4月に販売開始した特定感染症保険「コロナminiサポほけん」は、新型コロナ感染者数の状況に応じて、毎月1日にその月の申込時の保険料が確定する「ダイナミックプライシング」という手法を用いている。また保険契約の申込・給付金の請求などの手続きはスマホで完結する。

アフラック生命グループのSUDACHI少額短期保険が2021年2月に販売開始した「SUDACHIのささえる医療保険」は、親会社アフラックの医療保険に加入できなかった顧客を対象としている。

3 ―― おわりに

本稿では、保険会社による参入に焦点を当てたが、少額短期保険業への新規参入全体で見れば、生損保会社の子会社は少数派である。事業会社が、自らの事業遂行の流れの中に少額短期保険会社の保険を組み込もうとの意図で少額短期保険会社を設立している事例も多い。こちらの動きについては改めて見ていきたい。

また金融庁は、2021年9月に発表した「2021年 保険モニタリングレポート」の中で、少額短期保険業界の市場規模の拡大を認めつつ、「当期純利益は対前年同期で減少しており、引き続き赤字業者数が一定程度存在している」と述べている。業態が安定してきた現在においてこそ、こうした健全性等の観点からのフォローも行っていきたいと考える。

松岡博司(まつおか ひろし)

ニッセイ基礎研究所 保険研究部 主任研究員・ヘルスケアリサーチセンター兼任

【関連記事 ニッセイ基礎研究所より】

・コロナ禍でも成長を持続する少額短期保険業界 ―― 大手生損保会社による少額短期保険子会社の設立も相次ぐ

・2016年少額短期保険決算 ―― 各社のディスクローズ資料などより

・共済事業・少額短期保険の現状 ―― 収支・資産状況を中心として

・少額短期保険について ―― 制度創設から10年間の成長

・少額短期保険の現状 ―― 制度創設から8年間の急成長と課題