この記事は2022年4月19日に「The Finance」で公開された「【連載】証券会社のビジネスモデルの将来像」を一部編集し、転載したものです。

連載企画「金融機関のビジネスモデル変革」の第七弾では、証券会社のビジネスモデルを展望する。証券会社の本質的な役割と存在価値を改めて認識し、近年STO/NFT等によるデジタル証券への注目が高まってきているなかで、今後の証券業の変化と高度化に向けて解説する。

この記事のポイント

- 直接金融における資金の流動性の供給者として、証券会社の根本的な存在価値は普遍である。

- 一方で、国内証券市場におけるプレイヤーの変化、取引手数料の無料化の加速、スマートフォンの普及に伴う顧客チャネルの変化、テクノロジーの活用に伴う商品・取引形態、決済手段の変化、非証券業との連携の加速等、この20年間で事業環境はで大きく変貌した。

- 今後は、資金の流動性の更なるクロスボーダー化、少子高齢化の加速やデジタル世代の割合の増加、ファイアーウォール規制の緩和による銀証連携の更なる加速、金融サービス仲介法の施行による金融サービス仲介業者の増加、STO、NFT等のデジタル証券の普及を含めた投資の多様化等、証券会社はこの先10年の社会の姿を描きつつ、今後の経営戦略を定める必要がある。

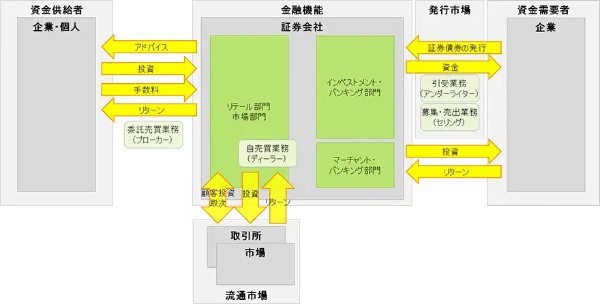

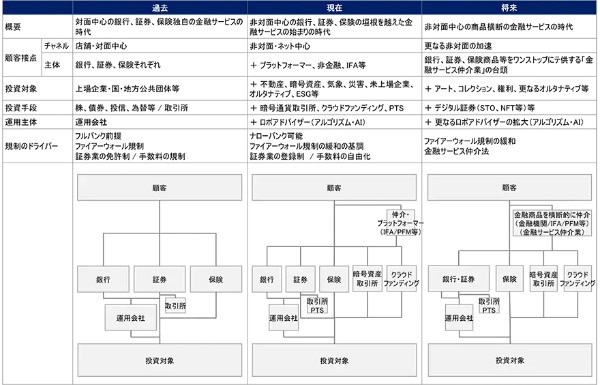

証券会社の役割

証券会社の本質的な役割は、「ブローカー」、「ディーラー」、「アンダーライター」、「セリング」業務を営みながら、直接金融の資金の流動性の供給者として、企業や個人の余剰資金に流動性を施し、資金需要者に資金を行き渡らせることで、経済や産業の発展に貢献することである。

リテール部門、市場部門といったセカンダリービジネスにおいては、機関投資家、法人・個人投資家の余剰資金や運用資金を、今後価値を生み出すべく地域や企業・事業への投資へ導くことであるし、インベストメント・バンキング部門といたプライマリービジネスにおいては、企業の資金調達を支援し、またマーチャント・バンキング部門は証券会社自らが企業の成長に投資をするものである。

この本質的なビジネスモデルの根幹はこの20年間変わっていないし、今後10年で大きく変わることはないと考える。

これまでの20年の変化

今後10年でどのような変化が起きるか考える前に、まずはこの20年間で何が変わったのか振り返ってみる。大きくは3つポイントで捉えられる。

投資情報の民主化/投資のセルフサービス化

まず、証券会社と投資家における投資情報の非対称化は、インターネットや多くの投資情報の登場により劇的に変化した。投資に関わる情報は証券会社の営業マンに聞くのが当たり前だった時代は終わり、今やインターネットには投資判断に必要な情報が溢れている。個人投資家はインターネット、もしくはネット証券の投資情報を吟味し、オンラインで投資を行うようにになった。

データの電子化やテクノロジーによる業務の自動化・高度化

取引所の立会場の廃止や取引の電子化、株券電子化をはじめとして、紙ベースの情報やその伝達がデジタル化されシステム化が加速した。

事務センターに多くの人材を抱え、人海戦術による膨大な事務処理に対応出来る大手が有利だった時代は終わり、テクノロジーを駆使し、口座開設、受発注、取引処理等の事務作業から如何に人の介在を排除し、システム化・自動化出来るかが重要な時代になった。

また、顧客チャネルについても、元来人的アドバイスを前提にした分散投資を、アルゴリズムが正しい分散投資を勧めるロボアドバイザーも登場している。

金融規制緩和による3つ壁の崩壊 (海外・国内、銀行・証券、金融・非金融)

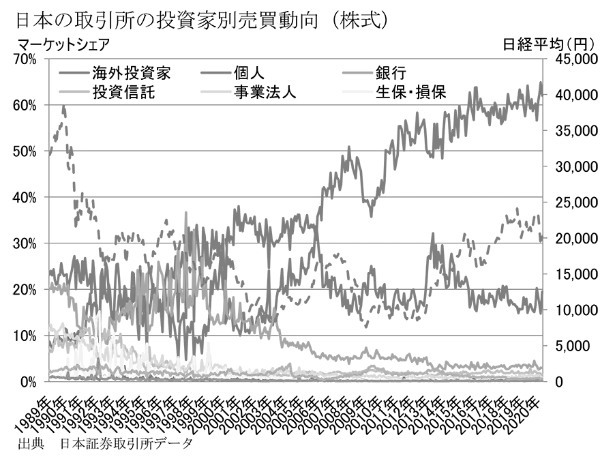

金融規制の緩和により、3つの壁が崩れた。1つめは国内金融市場における外国人投資家に対する壁。1980年代20%にも満たなかった日本の証券取引所の外国人投資家の取引の比率は、今や60%以上を占めている。2つめは、銀行と証券の壁。いわゆるファイアーウォール規制も緩和の方向で、銀証一体の経営に業界は向いている。3つめは、金融と非金融との壁。非金融による証券事業参入や証券会社と小売、テレコム、プラットフォーマー等との連携も進んだ。

これからの10年の変化

ではこれからの10年は何が変化のドライバーになるだろうか。証券会社としての本質は依然変わらないが、

- ビジネスの根幹を支える資金の流動性の変化への対応

- 規制の緩和等により更に加速する異業種との連携

- さらなるテクノロジーとデータの活用によるコスト最適化と処理・分析の高度化がドライバー

と、なると考える。

資金フローのグローバル化への対応

日本の直接金融に関わる資金のフローは既にクロスボーダー化しているが、そのトレンドはさらに加速するだろう。

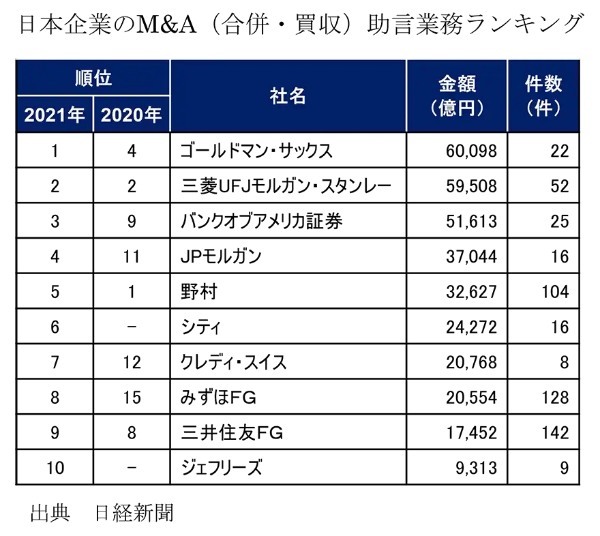

プライマリービジネスのM&Aビジネスにおいては、日本国内の企業同士の合併である「IN-IN」案件だけでなく、日本企業が海外企業を買収する「IN-OUT」案件や、海外企業が国内企業を買収する「OUT-IN」案件に積極的に取り組むべきである。現に2021年の日本企業のM&A助言業務ランキング上位は軒並み外資系投資銀行が占めている。その理由は、クロスボーダーのM&Aが増加する中で大型の「IN-OUT」「OUT-IN」案件に外資系投資銀行が食い込んでいるからだ。

セカンダリービジネスについはこの20年間の国内金融市場へ海外投資家の参入に加えて、今後成長の見込まれる、米国、中国、インド、東南アジアといった地域への、日本の余剰資金のフローに着目すべきである。既に個人投資家の投資性向も、日本株だけでなく米国株等の海外商品へのシフト、投資信託も国内投資から海外投資へシフトしている。

証券会社の本質に立ち返り、資金調達、M&A、投資・資金運用のニーズが国内循環型からよりグローバルな循環に変化していることを踏まえ、証券会社はビジネスモデルをよるグローバルな方向にシフトする必要がある。

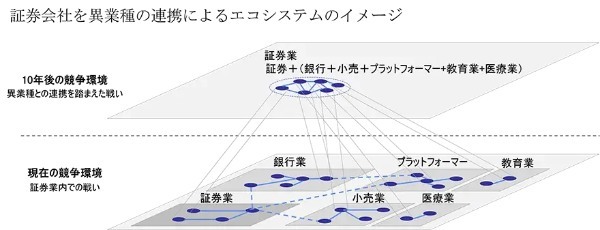

繋がることによる付加価値の拡大

「壁の崩壊」の崩壊に加え、テクノロジーの進化やAPIの標準化・汎用化はさらに進み、銀証連携は当たり前で、証券会社は多数の非証券業とのデータ連携兼ね備えたエコシステムを形成しているだろう。

プラットフォーマー、金融商品仲介業者、IFAや各種フィンテックとの連携も強くなっているだろう。また資産形成の流れとして、「貯蓄から投資」を加速させる為に必要な投資教育の為の教育業との連携もあるだろう。

さらなる少子高齢化に伴い、介護や医療業との連携もあるだろう。証券会社各社が莫大な投資をしている本人確認/KYC/反社チェックなどの顧客デューデリジェンスについても、警察庁、財務省や信用会社との連携により、よりリアルタイムで網羅性のある審査ができるだろう。繋がることにより価値提供やメリットを考える必要がある。

また、規制の観点では、ファイアーウォール規制の更なる緩和と金融サービス仲介法の施行は、これまで縦割りであった銀行と証券の垣根を取り払うだけでなく、保険業との連携も含めた、より包括的な金融サービスを形成するだろう。証券業だけでビジネスモデルを考えるのではなく、証券業を中心とした社会や顧客に必要とされるエコシステムを目指す必要がある。

テクノロジーやデータの活用による更なる業務の合理化・高度化

すでに装置産業化している証券会社の事業は、テクノロジーとデータの活用が10年後の生き残りを大きく左右する。

インフラについては、その業務や処理の特性に合わせ、クラウド、ブロックチェーンが中心になり、一部の特殊要件への対応が重要なもののみがオンプレミスに残るだろう。常に日本の一歩先を行く海外の金融機関を見てもそれは明らかだ。例えば海外の大手金融機関の数社では、すでにインターバンクの為替の決済がブロックチェーンベースのDLT(Digital Ledger Technology)に置き換わっている。これにより業務の合理化や高速化が実現している。

データについては、リテール領域においては、前述の証券以外の事業との連携が加速した結果、証券会社の事業環境は、現在以上に膨大なデータに取り囲まれることになる。銀行、証券、保険、カード、その他の非金融事業のデータをリアルタイムで分析し、顧客の課題やニーズを的確にタイムリーに捉え、正しいタイミングで適切なアドバイスが出来ることが競争優位性の源泉となる。

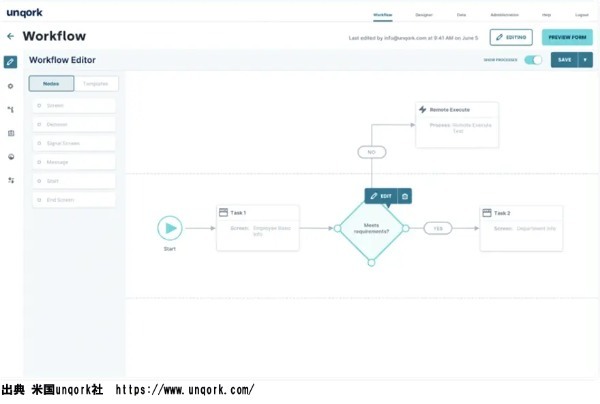

アプリケーションの開発については、従来のプログラマーによる各種開発言語による開発手法は、ノーコード・ローコードといった開発手法に変る。業務担当者が要件定義書を書き起こし、それをベースに開発担当者が設計書を書き起こし、その後開発作業やテストを経てアプリケーションをリリースするといった、いわゆるウォーターフォール型の開発手法は生産性の観点からは必ずしも効率的ではない。

業務担当者と開発担当者が一体となり、パワーポイントのようなキャンバスに各プロセスを並べ、業務のフローを定義し、プロセス毎の業務処理を定義し、テスト・修正をリアルタイムで繰り返しながら、アプリケーションの開発を進めるアジャイルな手法が多くのアプリケーション開発の現場において一般的になるだろう(下記イメージ参照)。

自社の競争優位性、差別化また業務・コストの合理化にテクノロジーをどのように活用するか、中長期的な目線で捉え計画し、実行をリードする必要がある。

銀行・証券ユニット

ディレクター 証券事業担当

外資系大手証券会社、日系大手証券会社、香港の資産運用向け銀行証券会社び外資系コンサルティング会社を経て現職。証券会社の経営・事業戦略、テクノロジー、オペレーション、コンプライアンス、ガバナンス等に関わる幅広い経験と知見を有する。