2019年12月8日に中国の武漢で原因不明の肺炎発症患者が報告されたのち、世界に蔓延した新型コロナウイルス感染症(COVID-19)。ウイルス変異を繰り返し、約2年半を経過した2022年5月現在でも収束には至っていない。

一方、新たな変異種の出現が警戒されるものの、感染状況の鎮静化から社会的経済活動の制限も緩和されて、株式市場では「ウィズコロナ」から「アフターコロナ」が意識される展開ともなっている。

これに米国のインフレ抑制を狙った金融引き締めの加速と政策金利の引き上げ、ロシアが侵攻するウクライナ問題と原油など国際商品市況の高騰、中国のロックダウン(都市封鎖)によるサプライチェーンの混乱と、株式市場には懸念材料が絡み合い不透明なマーケット動向となっている。

はたしていま、買いか、待ちか、それとも売りなのか、投資家は見通しに悩み、相場展開に一喜一憂しているはず。過去のパンデミックを検証すると、「ある一定の法則」も見えてくる。歴史の淘汰を経て語り継がれる投資の格言から、いまとるべき投資姿勢を検証したい。

目次

パンデミックにおける注目格言1:売るべし、買うべし、休むべし

これは、江戸時代の稀代の相場師である本間宗久が唱えた有名な相場格言だ。相場においては休みを入れることの重要性を表現した格言で、売り買いは臨機応変に対応すべきだが、休みもないと利益を蓄積していくことはできないという意味だ。パンデミックのような突発的な事象が生じた時は、相場動向を注視して、勇気をもって「休む」ことも重要だ。

荒れ相場に思い出したい投資の格言

本間宗久が唱えた相場格言「売るべし、買うべし、休むべし」は、「休むも相場」と言い換えられている。戦争・武力紛争と同じくパンデミックのような平時と異なる波乱時では冷静さを欠きやすくなる。「急落場面で買い出動してつかまって損失が膨らんだ……」という声はよく聞かれる。早計な判断は投資の傷口を広げやすい。まずは、じっくりと投資環境を分析する時間が必要だ。

今回のようなパンデミックの相場は、実はあるパターンで動いていることがわかる。それを紐解くには市場環境、直接要因、外部要因といった3点の検証も必要。ここからは過去の事例を検証しつつ、パンデミック相場に向き合う投資姿勢を解説してみる。

過去のパンデミック事例は、先物が導入された1988年以降で検証したい

まずは、過去のパンデミック(世界的大流行)現象と当時の株式相場への影響をみてみる。その代表例が2002年に社会現象ともなったSARS(重症急性呼吸器症候群)と2009年に流行した新型インフルエンザ(A/H1N1)だ。

世界的なパンデミックという視点からは1957年のアジア風邪や1968年の香港風邪なども対象となりそうだが、大きく変質した国際情勢や大阪証券取引所に日経225先物、東京証券取引所にTOPIX先物が導入されたのが1988年9月だった需給動向を考慮すると、先物導入後を対象としたほうが参考例として適切だと考えられる。

世界的感染が限定的だったSARS(2002年11月~、約8ヵ月)の相場動向

まず、SARSは2002年11月16日に中国広東省で患者が発生したのを最初として、ベトナムなどアジアや北米のカナダなど北半球32ヵ国に感染が広がった非定型性肺炎で、最も社会的に問題となったのは、中国で大流行が確認された2003年3月。世界保健機関(WHO)はこの月にSARSと名付けて、4月に新種のコロナウイルスが病原体と発表した。

中国では初期に305人の患者(死亡例5人)が発生したとされている発生源や病原体などから、現在の新型コロナウイルス感染症(COVID-19)に類似しているケースとも言える。

ただ、日本国内では2002年11月から2003年7月5日までとされる流行期に、国内の医療機関から届けられた報告症例総数は、2003年6月末で68例あったものの、その後に除外されて確認例はなかった。WHOによる終息宣言は2003年7月5日だった。

東京株式市場も少なからずSARSの影響を受けることになった。

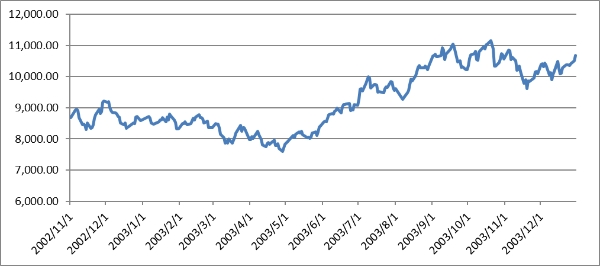

当時の日経平均の推移(終値)は、2002年11月18日は8,346.01円で、翌月12月大納会の終値は8,578.95円、それが2003年4月28日に7,607.88円の安値を付ける。

2002年11月の発生からSARSの情報は錯そうしていたため、株式市場で本格的に意識されたのは、2003年2月にベトナムに続きカナダで発症が確認されてからとなる。消毒液やマスクなど衛生関連株の一角が人気化したものの、市場の関心は短期的なものだった。

全般相場はそこから切り返しに転じて、6月に経営不安説があったりそな銀行への公的資金投入が発表されると安心感が広がり、8月18日に1万円の大台を回復する。10月16日には1万1,000円台となり、2003年末は1万6,76.64円で大納会を迎えている。

結果的に、日本国内での感染例がなかったことから、SARSが全体相場や物色人気に与える影響は短期で影響も限定的なものにとどまることになった。

▽SARS流行期における日経平均の推移 :2002/11/1~2003/12/30

ちなみに、2001年秋の同時多発テロを受けてNYダウは2002年に急落するが、2003年春のイラク戦争開戦から反転し、年間では大幅に上昇して年末には1万ドル台を回復している。

2003年の東京株式市場は、2003年3月に米国、英国を中心とするイラク戦争開戦により、中東情勢が荒れたものの、世界経済の成長などを背景に、上昇基調を強めた時期であった。歴史的最安値を記録したこの年が、相場の大きな転換ともなっている。小泉純一郎政権の下で、東京市場では規制改革などが期待されたことも投資心理を改善させた年でもあった。

新型インフルエンザA/H1N1(2009年1月~、約8カ月)の相場動向

一方、近年で世界的に流行したパンデミックの事例として挙げられるのが、2009年に発生した新型インフルエンザ(A/H1N1)だ。

2009年1月から2010年3月にかけてブタ、トリ、ヒトのインフルエンザウイルスに由来する遺伝子を併せもつインフルエンザで、最初の発生時の報告がブタのウイルスの成分に注目したものであったために、一般に「豚インフルエンザ」とも呼ばれた経緯がある。重症化すると肺炎や呼吸不全が生じ、高齢者よりも、若者や中年の成人に発生する可能性が高い特徴があった。

2010年4月に人間同士によるインフルエンザ感染事例が報告されたと世界保健機構(WHO)が発表し、6月にパンデミックを宣言、2010年8月にWHOからパンミック終息が宣言された。流行期間中に世界で1万4,000人以上の死者が発生したとも報じられている。

当時の東京株式市場の動きを振り返ってみると、2007年末のサブプライム・ショックによる株価急落から持ち直していた2008年9月に、米国のリーマン・ブラザーズが経営破綻し、世界の金融市場と景気が大きく影響を受けた翌年にあたる。

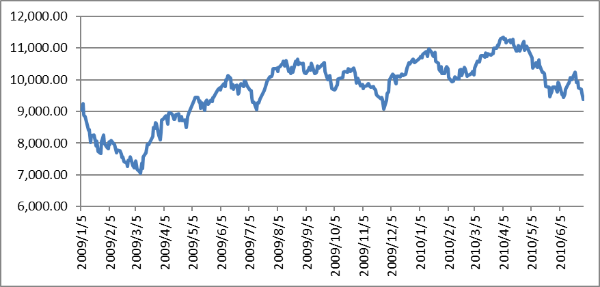

▽新型インフルエンザ A/H1N1流行期における日経平均の推移:2009年1月~2010年6月末

日経平均は2009年1月に9,000円台からスタートし、世界景気への警戒感から7,000円台まで調整とバブル崩壊後の最安値を更新した。新型インフルエンザ(A/H1N1)については、2009年4月に米国内で感染例が7件、はじめてWHOに報告され、6月には世界の約53の国と地域に感染が拡大したことから、東京市場でも個人消費や企業活動への影響を懸念、マイナス材料となった。

日本国内でも感染の疑いが報告された新型インフルエンザ(A/H1N1)だが、SARSと比べて致死率が高くないことが確認され、感染スピードも鈍化したことから、東京市場においてはその混乱は、比較的短期で収束した。

その後は、公的資金を使った政府・金融当局の株価対策への期待感から6月には1万円台を回復。その後は1万円台をはさんでもみ合い、欧州債務危機に対する国際通貨基金(IMF)のギリシャ向け金融支援などが好感されて2010年3月末に1万1,000円台を回復。5月以降には再び1万円台のもみ合いとなっている。

このように当時の市場は、新型インフルエンザ(A/H1N1)よりも、市場の関心が世界的な金融不安の解消の対策や世界景気への動向に強まっていたという背景もあった。そのため、2009年1月から2010年夏場の東京市場は、2008年秋のリーマン・ブラザーズの経営破綻を経て2009年のNYダウが年間上昇率約19%と2年ぶりの上昇に転じたことや欧州債務危機への対策が好感された。

一方、2009年9月の麻生内閣の総辞職を受けて鳩山由紀夫内閣の誕生による自民党から民主党への政権交代によって、政治に対する期待と不安が交錯して、不透明な相場展開が続いた時期でもあった。

パンデミックの物色人気は前後半でチェンジ

ここまで過去のSARSや新型インフルエンザ(A/H1N1)のパンデミック禍の相場展開をふり返ってみると、戦争やテロ、金融不安、世界景気の動向などの要因が複雑に絡んでいることがわかる。こうした局面では、ディフェンシブ株や内部留保の厚い優良株が投資先として選好されやすい。このほか、パンデミック禍での物色人気(値上がりを期待できる銘柄を個別に探して買う傾向)の特徴もある。

ちなみに、鳥インフルエンザ(2004年など)や通称・狂牛病(BSE)と呼ばれる牛海綿状脳症などの流行も、SARSなどと同様に経済に影響するが、人命への直接的な影響となるパンデミックの方が相場に与えるマイナス影響は大きい。物色的にもパンデミック渦中の相場展開においては、発生後の前半と後半では株式市場の物色人気もチェンジしてくることが注目される。

前半では衛生関連としてマスクや消毒液メーカー、それらを売るドラッグストア、またワクチン、治療薬開発が期待される大手製薬メーカーが買われる。また、食料品を中心としたスーパーマーケットもディフェンシブ関連の一角として買いの対象となる。反面、外食やレジャー関連、旅客の空運、鉄道などは売りの対象となる。

一方、後半では収束が意識されて衛生関連がピークアウト、ディフェンシブ関連が売り対象となり、外食など消費関連、レジャー関連は買戻し態勢に移行する。その前半、後半の明確な境の判断は難しいが、感染状況や各国政府の規制対策の緩和策などが参考となることは間違いない。

出口に立つか? 新型コロナウイルス相場、新たな要因を整理する

SARSと新型インフルエンザA/H1N1といった過去2回のパンデミックは奇しくも約8ヵ月で収束を迎えているが、今回の新型コロナウイルスの発生時となった2019年12月に2万8,000ドル台だったNYダウは2020年3月に2万1,900ドル台に調整をみた後は上昇に転じ、8月には2万8,000ドル台を回復(その後2ヵ月は下落)している。過去のパンデミックの収束期間8ヵ月が1つの学習効果として意識された可能性がある。

▽過去のパンデミックと社会情勢の比較

| SARS(重症急性呼吸器症候群) | 新型インフルエンザ(A/H1N1) | 新型コロナウイルス(COVID-19) | |

|---|---|---|---|

| 期間 | 2002年11月~2003年7月 | 2009年1月~2010年8月 | 2019年12月~ |

| 日経平均 | 1万812円(11/1)→9,563円(7/31) | 9,043円(1/5)→8,824円(8/31) | 2万3,529円(12/2)→? |

| 海外情勢 | イラク戦争2003年3月~ | 北朝鮮2度目の核実験2009年5月 | 香港で動乱2020年7月、米中悪化 |

| 国内情勢 | りそな銀行に公的資金2003年6月 | 民主党に政権交代2009年9月 | 安倍首相が辞任2020年8月 |

| 経済トピック | 米同時多発テロ2001年9月 | リーマン破綻2008年9月 | 英国EU離脱2020年1月 |

ただし、今回の新型コロナウイルスは厄介だ。過去のパンデミックと異なる点として、変異種の登場による長期化が過去にない現象として横たわっている。また、SARSや新型インフルエンザA/H1N1時と異なる外部要因も今回は多い。簡単にまとめてみると、以下の要因がある。