IFAとは「独立系ファイナンシャルアドバイザー」のことであり、資産アドバイザーの一種だ。近頃はIFAに資産管理を任せる人が増えている。IFAは銀行や証券会社と何が違うのだろうか。ファイナンシャルプランナー(以後、FP)とは何が違い、どのようなメリットとデメリットがあるのだろうか。

本記事ではそもそもIFAとは何か、IFAに相談するメリットとデメリット、信頼できるIFAの選び方のポイントなどを解説する。

目次

IFAとは

IFAとはIndependent Financial Advisorの略で、中立的な立場から顧客の資産状況を把握し、資産運用アドバイスを行うお金の専門家である。銀行や証券会社などの特定の金融機関から独立しており、会社の業績や方針に強制されることが少ない。

日本ではまだIFAという言葉はあまり浸透していないが、金融先進国であるアメリカでは、IFAのような独立系ファイナンシャルアドバイザーが多数活躍していて、弁護士や医者のような社会的に高い地位を確立させている。

IFAはなぜ「独立系」アドバイザーと言われているのか?

前述のようにIFAは、銀行・証券会社には所属せずに「金融商品仲介業者」として活動を行っているため、「独立系」アドバイザーと呼ばれている。 「金融商品仲介業者」とは金融商品取扱業者(証券会社など)の委託を受けて、委託元の取り扱える金融商品の案内や証券口座申し込みの受付などを行う法人あるいは個人のことだ。なお、活動するには内閣総理大臣の登録が必要となる。

そもそも論ではあるが、IFAとして活動するためには証券外務員資格を保有したうえで、日本証券業協会に登録する必要がある。証券外務員資格を保有および登録することで、初めて金融商品の取り次ぎができるようになるためだ。

日本証券業協会では、外務員としての資質を確保するために、外務員資格試験制度を設け、合格者のみに外務員資格を付与している。とはいえ、試験のレベルは決して高くなく、「証券外務員資格を保有しているから高い実務能力を有している」とは限らない。証券外務員資格は「持っていて当たり前」であり、いわば自動車の運転における運転免許証のようなものだ。

IFAの中には証券外務員資格に加えて、生命保険募集人の資格を保有している人もいる。そのようなIFAは、個人年金保険や終身保険、医療保険といった保険商品の案内も可能になる。生命保険は、資産形成層には万が一への備えとして、富裕層には税金対策として有効であることが多いため、顧客への提案の幅が広がるといえるだろう。

その他、宅地建物取引士を持っていて不動産周りのアドバイスができるIFAや、税理士と提携しており税務関係をアドバイスができるIFAなども存在する。

資産が大きくなればなるほど、もしくは所得が大きくなればなるほど税負担が重くなりやすく、税金対策の重要性も相対的に上がってくる。詳細は割愛するが、不動産は税金対策の1つの重要な選択肢であるため、不動産や税務に強いIFAは、富裕層にとって強い味方になるだろう。もちろん、富裕層に限らず、幅広い知識を持ったIFAに相談するメリットは大きいはずだ。

▽金融商品仲介業者の規定

第六十六条 銀行、協同組織金融機関その他政令で定める金融機関以外の者(第一種金融商品取引業(第二十八条第一項に規定する第一種金融商品取引業をいう。以下この章において同じ。)を行う者及び登録金融機関の役員及び使用人を除く。)は、第二十九条の規定にかかわらず、内閣総理大臣の登録を受けて、金融商品仲介業を行うことができる。

引用:e-GOV | 金融商品取引法(昭和二十三年法律第二十五号)第三章の二 金融商品仲介業者 太字は編集部

一般的に、証券会社と業務委託契約を締結するが、契約数の制限がないため、複数の証券会社と取引するIFAも少なくない。業務委託契約といっても、主従関係ではなく協業というスタンスである。契約する証券会社の販売方針に必ず従う必要はないため、IFAには一定の中立性が保たれていると言える。

日本と米国の資産運用の違い

ここからは、日本と米国の資産運用の違いを見ていこう。

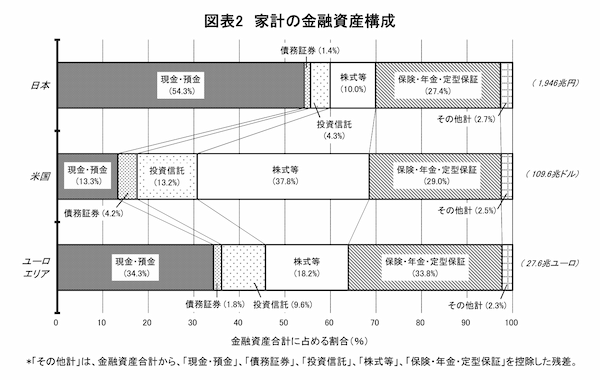

家計の金融資産構成の違い

2021年8月20日に日本銀行調査統計局が発表した「資金循環の日米欧比較」によると、日本における家計の金融資産の54.3%が現金・預金であり、投資信託は4.3%、株式等は10.0%にとどまっている。

一方で米国は、現金・預金は13.3%であり、投資信託は13.2%、株式等は37.8%と積極的にリスク資産に資金を振り向けていることがわかる。

日本は平成バブル崩壊後、長らくデフレであったため、現金・預金で保有することがある意味で合理的な判断だったかもしれない。しかし、現在の銀行預金金利は極めて低く、現金・預金で保有しているだけでは資産拡大は見込めない。

足元では、世界規模でインフレが起こっている。円安基調も続いているので、中長期的な資産形成を実現していくうえでは、現預金をリスク資産に振り向けていくことが重要になるだろう。

日米における資産アドバイザーの普及率の違い

現預金をリスク資産に振り向けて資産運用を進めるには、IFAをはじめとした資産アドバイザーを上手に活用することが重要だ。実際、家計におけるリスク資産の割合が日本よりも高い米国では、モーニングスター社によると、約8割の米国内個人投資家が何かしらの形でファイナンシャルアドバイザー(資産アドバイザー)を利用しているという。

しかし、日本は資産アドバイザーの利用が普及しているとは言い難い。

法改正(2004年4月に証券仲介業務が解禁。その後、2007年10月に金融商品取引法が施行)によって、日本のIFAの数は以前より確かに増えている。しかし、日米のIFA数はまだまだ大きな差がある。

2021年6月末時点で、金融商品仲介業に登録する外務員数は4,738名だ。一方、IFAの歴史が長い米国は2017年時点で約12万7,000人と30倍近い開きがある。

IFAはそのビジネスモデル上、1人のIFAが対応できる顧客数に限界があるので、IFA全体の数が増えないと、より多くの顧客の対応はできない。

日米では、歴史が違うので人数に差が出るのは仕方ない。しかし、今後はよりIFAの活躍が期待されると同時に、個人投資家側もIFAのことをもっとよく知る努力が必要だろう。

IFAと銀行・証券会社・FPとの違い

一般に、資産運用の相談先として真っ先に思い浮かぶのは、銀行や証券会社、FPあたりだろう。しかし、これらとIFAとは明確な違いがある。その違いを「対銀行・証券会社」と「対FP」に分けて解説していく。

IFAと銀行・証券会社は何が違うのか?

| メリット | デメリット | |

|---|---|---|

| IFA | ・取り扱う金融商品の数が多い ・基本的に生涯担当制 ・中立的な商品提案がされやすい |

・生涯担当制の為、良くも悪くも担当の力量に依存してしまう ・資産規模が小さいとメリットを感じづらい ・知名度がない |

| 銀行・証券会社 | ・知名度がある大手金融機関の為、信頼できる ・組織規模を利用した、大規模なリサーチ体制がある |

・営業ノルマから、恣意的な提案をされるケースがある ・担当が2~3年で変わるケースが多い |

まず、IFAの方が単一の銀行・証券会社に比べて、取り扱える金融商品の数が基本的には多い。なぜならIFAは複数の金融機関と業務委託契約が結べるためである。

次に、銀行・証券会社(の営業マン)は顧客のニーズよりも所属会社の経営方針を優先しないといけないことが多い。営業方針やノルマなどの観点から、「顧客のニーズにマッチしていない自社商品」を提案せざるを得ない状況が起こり得る。

一方で、IFAは特定の金融機関からの縛り、制約を受けないため、中立性を保ちやすい(もちろん、IFAであっても自身の営業方針を優先した提案が行われる可能性はある)。

長期的な信頼関係の築きやすさにも差がある。銀行や証券会社の営業マンは数年おきの転勤が一般的なのに対し、IFAは特定の金融機関に属さないため、基本的には転勤がなく、生涯担当制となる。「IFAを辞めて全く別の仕事に転職する」ということが発生する可能性はゼロではないが、顧客のパートナーとして長期的な視点で資産運用を描きやすい。

ただ生涯担当制であるゆえに、良くも悪くも担当者の力量に依存してしまう場合も多い。これはメリットとデメリットの両面があるが、認識しておきたい特徴だ。

会社規模の点でも、IFAと銀行・証券会社では大きく異なる場合が多い。

銀行・証券会社は知名度があり、少なくともIFAに比べて大手企業であるため、信頼感は強いといえる。組織規模を利用したリサーチ部隊を抱えている場合が多いこともメリットだ。対してIFAは知名度が低いことが多く、信頼感の面では心もとないと感じる人もいるだろう。

資産規模によっても利便性が異なる。一般的にIFAはネット系の金融機関よりも手数料が高く、ある程度の資産を持つ人を対象としている場合が多いため、資産規模が小さいとあまりメリットを実感できないだろう。

業務フローの観点でいえば、顧客との関係性も異なる。

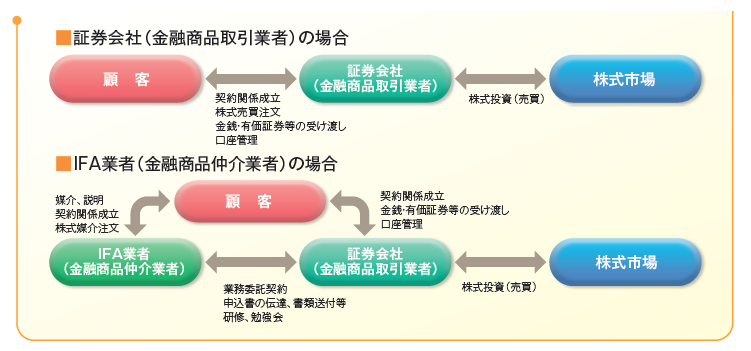

証券会社の場合は、証券会社の営業マンなどが顧客に金融商品を提案し(ネット証券の場合は顧客自身が能動的に判断する)、契約関係を成立させ、証券会社が金融市場で売買を行う。金銭・有価証券などの受け渡し、口座管理なども顧客と証券会社の間で行われる。

一方でIFAは、前述のように証券会社と業務委託契約を結んで、IFAから顧客に金融商品を提案し、契約関係を成立させる。契約が成立したら、IFAから証券会社へ申込書の伝達や書類送付を行い、証券会社がその申し込み内容に沿って、金融市場で売買を行う流れだ。

金銭・有価証券などの受け渡し、口座管理などは顧客と証券会社の間で行われるが、基本的に証券会社は、IFAが受注してきた取引を機械的に執行するイメージだ。

その代わり、証券会社はIFAに対して、定期的に研修や勉強会を行って、自社の商品性を説明したり、コンプライアンス順守を徹底させたりしている。

IFAとFPは何が違うのか?

| メリット | デメリット | 料金体制(一部例外あり) | |

|---|---|---|---|

| IFA | ・資産運用・形成に関する詳細な提案が可能 | ・ライフイベントに応じた資金相談は、FPの得意領域 | ・商品の売買が発生する毎に手数料が発生 ・預かり資産残高に対して手数料が発生 |

| FP | ・収入/支出の状況に応じた、今後のライフプランに関してアドバイスをしてくれる | ・金融商品の具体的な説明ができない ・具体的な運用助言ができない |

・商品の売買の発生に関わらずアドバイス料を支払う |

どちらもお金に関する中立的なアドバイザーという立ち位置だが、一般論として、資産運用に長けているのはIFA、ライフプランに強いのがFPであることが多い。

IFAは資産運用を軸に顧客の資産を増やすのが主な役割だ。金融商品の具体的なアドバイスから販売の仲介まで行う。一方で、FPは資産・負債・収入など、その顧客の家計状況を把握したうえで、全体的なアドバイスを行うにとどまるケースが大半だ。FP自体は金融商品仲介業者ではないためだ。

また、手数料体系も異なる。IFAはブローカレッジフィー型(商品の売買が発生すると手数料が落ちる)であることが多いところ、FPはアドバイスフィー型(商品の売買の発生に関わらずアドバイス料を支払う)であることが多い。

IFAに相談するメリット

ここからはIFAに資産運用の相談をするメリットを確認していこう。今回は銀行や証券会社など他の金融機関と比較しながら、4つのメリットを解説していく。

IFAに相談するメリット1:ノルマに縛られず、中立的な提案が期待できる

前述のように、銀行・証券会社の営業マンは顧客ニーズや顧客の最大利益よりも、自社商品の販売を優先してしまうことがある。これは指揮系統体制や取扱商品の幅などによって生じる問題だ。

提案された金融商品がその顧客にとって適当かどうかは、十分な知識がなければ顧客自身で判断することは難しい。一方、中立性が担保されやすいIFAであれば、顧客に最適なアドバイスを(少なくとも相対的には)期待できる。

IFAに相談するメリット2:金融商品の提案だけではなく資産管理全体を捉えた提案をしてもらえることが多い

基本的に、顧客の目的は金融商品の購入でなく、資産を増やすことである。IFAは対応可能な業務範囲が広いため、金融商品による資産運用に加え、不動産などの実物資産投資や相続対策など、幅広いニーズに対応できる。

もちろん、銀行や証券会社であっても資産管理全体を捉えた提案はできなくはないが、前述の指揮系統体制や取扱商品の幅などの問題により、ひとりひとりのニーズに寄り添った提案が難しい場合が多い。

IFAに相談するメリット3:転勤がないため、信頼できる担当者から長期的なサポートを期待できる

IFAは基本的に転勤がない。大手金融機関では一般的に3〜5年に1度は転勤があるため、仮に30年にわたって相談するとしたら、担当者変更を5〜10回近く経験することになるだろう。資産管理は長期的な視点で捉えることが大前提になるため、担当者が変わらずに長期的なサポートを期待できることは大きなメリットだ。

長期間の付き合いが前提になれば、信頼関係も築きやすく、さらには世代を超えた運用を相談することも可能だ。

IFAに相談するメリット4:小規模業者が多く、固定費がかからないため、身軽である&対面証券よりもコスト条件が良いことが多い

IFAは小規模業者が多い。小規模であれば、家賃や人件費などが少ないために固定コストを抑えた経営が可能だ。そのため大きな固定コストを抱えている大手証券会社と比べて、手数料は比較的安価な場合が多い。

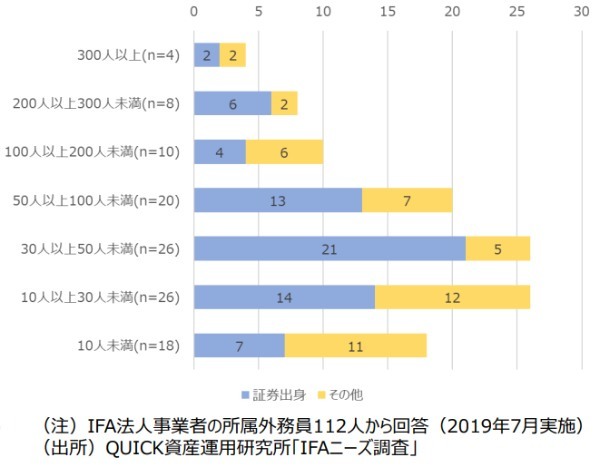

▽IFA法人事業者の事業規模(顧客数)

また、小規模業者(個人事業主)であるがゆえに、ビジネスへのコミットメントが強いケースも多く、土日や夜間にも対応してくれたり、遠方からでも訪問してくれたりする場合もある。

IFAに相談するデメリット

中立的かつ長期的なサポートが期待できるなど、金融機関にはない魅力を持つIFAだが、もちろんいくつかのデメリットもある。ここからはIFAに相談するデメリットを3つ、見ていこう。

IFAに相談するデメリット1:ネット購入に比べて手数料が割高になる

ネット証券では手数料無料であることも珍しくないため、ネット証券と比較するとどうしても手数料は高くなってしまう。しかし、特定の銀行や証券会社の対面販売と比べると、同水準あるいは若干安価であるため、「中立的な立場であるIFAへの相談料が含まれている」と考えると許容範囲内の金額とも言えるだろう。

IFAに相談するデメリット2:銀行や証券会社に比べて会社規模が小さい

IFAは銀行・証券会社に比べると会社規模に大きな差がある。誰もが知っているような有名なIFAは少ない。顧客の立場からすると、聞き慣れない会社に大金を預けるのは不安に感じるかもしれない。

ただ、証券を購入した場合、正確な取引先はIFAではなく証券会社だ。IFAは取引を仲介しているに過ぎない。加えて証券会社は、顧客の資産を会社資産とは別に管理することが法律で義務付けられている。そのため、預けた資産の安全性について、IFAの会社規模が小さいこととの直接的な因果関係はない。

▽分別管理-顧客の資産を証券会社の資産と区分して管理すること

第四十三条の二 金融商品取引業者等は、次に掲げる有価証券(次項の規定により管理する有価証券を除く。)を、確実にかつ整然と管理する方法として内閣府令で定める方法により、自己の固有財産と分別して管理しなければならない。

引用:e-GOV | 金融商品取引法 第四十三条の二

IFAに相談するデメリット3:信頼できるIFAを見つけるのは簡単ではない

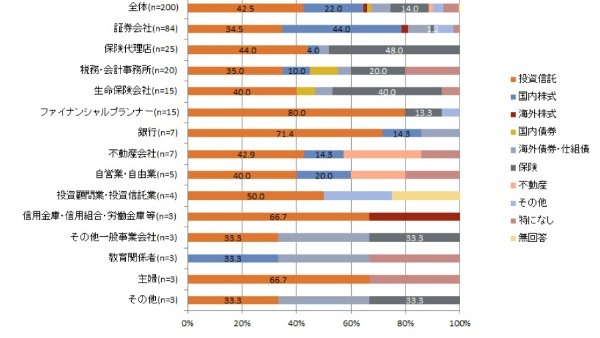

数多く存在するIFAのなかから、自分に合う人を見つけるのは決して簡単ではない。なぜなら、IFAは2021年12月時点で法人・個人を合わせて約850存在し、足元ではもっと増えているであろうためだ。

▽金融商品仲介業者の登録数(2021年12月末現在)

| 種別 | 登録数 |

|---|---|

| 金融商品仲介業者(法人)の登録外務員数(登録外務員を有する金融商品仲介業者数(法人)) | 628 |

| 個人金融商品仲介業者の登録外務員数(登録外務員を有する個人金融商品仲介業者数 | 6 |

| 個人金融商品仲介業者数(個人金融商品仲介業者の代表者) | 217 |

加えて、業務範囲や相談への対応体制、料金体系、サポート内容などはIFAによって異なる。また、遠方からでも出向いてくれるとは言っても、現実的には、IFAの所在地(活動エリア)によって選択できる範囲は絞られてくるだろう。

まずは自分が望むサービスを明確にすることが信頼できるIFA探しの第一歩になる。

前述のように、IFAは生涯担当制であることが多く、良くも悪くも担当者の力量に依存しやすい。一度取引が始まると、金銭面はもちろん時間や労力も含めた「他のIFAに乗り換えるスイッチングコスト」が多大になってしまう場合もある。最初の担当者選びは、慎重に検討したい。

IFAの相談料・手数料はどうなっている?

IFAに相談する場合は、相談費用はかからないのが一般的だ。また、IFAに勧められた金融商品を売買した場合でも、顧客からIFAへの直接的な支払いは発生しない。

中立的な立場で相談に応じてくれるにもかかわらず、顧客から相談料・手数料を直接受け取らない理由は、IFAはあくまで顧客の間に入る「金融商品仲介業者」という立ち位置であるためだ。

では、IFAはどのように生計を立てているのだろうか。実は、顧客が金融商品を売買すると、その金融機関からIFAへ一定の紹介料が支払われる。ブローカレッジフィー型と呼ばれるのもこのためだ。

当然ながら、自らがネット証券を使って売買するよりも手数料はかかることが大半なので、「無料で相談できる」と言っても、IFAの仲介によって一定のコストを負担していることは認識しておきたい。

IFAを選ぶときのポイント

約900もある業者の中から自分に合うIFAを探すのには、どのような点に気をつければよいだろうか。長期的な付き合いとなることが前提であるため、このIFA選びは慎重に行いたい。

先ほどの相談料・手数料の違いだけでなく、得意分野(例えば資産運用、保険、相続など)や取り扱っている商品ラインナップなど、諸々の条件はIFAごとに異なる。

IFAへの相談を考える場合、自分の保有している資産を把握し、おおまかな相談の方向性をあらかじめ検討しておく必要がある。次にIFAの所在地や得意分野、サービス、料金体系などを見比べたうえで候補を絞りこんでいき、ある程度絞り込んだ段階で、IFAが主催または登壇するセミナーや個別相談に進むのが理想的な流れだ。

ここからは、長期的なパートナーであるIFAの候補を絞っていく過程で確認すべき項目を5つ解説していく。

信頼できるIFA選びのポイント1:顧客層が明確か

IFAは豊富な金融知識があり、幅広い顧客ニーズに対応できることが多い。ただし、自分に合う最適なアドバイスがもらえる可能性を高めるためには、自分が相談したい悩みと得意分野が一致しているIFA選ぶことが望ましい。

例えば、あなた富裕層であれば、金融商品を購入するだけの資産運用で終わらず、現物資産投資や相続対策など、幅広い知識に長けているIFAが求められる。例えば、不動産投資、税金対策、資産承継などの知識に長けているIFAが良いだろう。一方で、平均的な年収世帯や資産であれば、広くマス層向けの知識や経験が求められる。

これは「どっちが正しい」という明確な正解があるわけではなく、自分の相談したい悩みとIFAの強みが合致することで、自分の資産を増やす確率を高められるということだ。

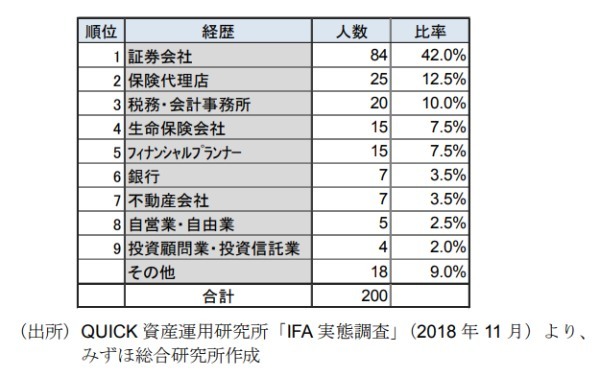

信頼できるIFA選びのポイント2:前職の営業実績はどうか

IFAは資産運用の相談と提案が業務の中心であるという性質上、証券会社や保険代理店、銀行などの金融業界から転身する人が大半を占める。そのIFAの前職が何であるのか、どのような実績だったかは担当者の得意分野や力量を推測するひとつの判断材料になる。

▽みずほ総合研究所によるIFAの直前の経歴

信頼できるIFA選びのポイント3:様々な金融商品を扱っているか

提案してもらえる金融商品の豊富さはIFAを選ぶうえで大事なポイントになる。なぜなら取り扱える投資商品が少ないと、選択肢の少なさに起因して、顧客にとって最良の商品にならない可能性があるからだ。これでは「中立的な立場で数ある商品の中から選択できる」というIFAの大きな強みを生かしきれていないと言える。

極端な例をあげると、IFAの提携先がひとつの証券会社のみなら、その証券会社の営業マンから直接買う場合と大差はなくなってしまう。

上記に加えて重要なのは「その領域に対する専門知識を持っているか」ということだ。さまざまな金融商品を扱っていたとしても、それらについて浅い知識しかないのであれば、大切な資金を預ける先としてはふさわしくないだろう。専門知識を持つプロとできるだけ利害関係を一致させ、同じ方向を向いて二人三脚で運用を進めていけるところにIFAの真の価値がある。

さまざまな金融商品を扱っていることは重要な要素だが、一方で扱っている商品の専門知識の深さもしっかりと確認したい。

▽IFAの主な提案商品(全体と経歴別) ※2018年調べ

信頼できるIFA選びのポイント4:ホームページやSNS、コラム、寄稿記事などでしっかり情報配信しているか

IFAの信頼性を見極めるうえで情報発信はひとつの判断軸になる。ホームページ、SNS、コラムなどの質をみれば、IFAの力量も推測できるだろう。顧客に配慮して作られているか、更新頻度は極端に空いていないかなどはしっかりと確認したい。

また、大手メディアに寄稿しているなどの実績が多ければ、業界での評価が高いと判断できる。寄稿の数が多ければ、ある程度名前が知られていると判断できるだろう。

これらの情報発信は一朝一夕でできることではないので、IFAを見極めるうえで客観的でわかりやすい指標のひとつになる。

長期間の付き合いとなるIFA選び、最後はフィーリング、信頼感が大事

幅広い資産管理に加え、中立的な立場からのアドバイスを得られるIFAは心強い存在だ。

IFA選びの際には、知識、経験、実績が大切なのはもちろんだが、フィーリング、つまり「そのIFAに信頼をおけるか」が最後の決め手となるだろう。なぜなら、長期での付き合いが前提となるので、心地よい信頼関係を築けなければ、長くサポートを受けるのは困難だからだ。

極端な例をあげると、投資実績が抜群であっても顧客に対して上から目線であるIFAだと、こちらが疲弊してしまい、長期的な付き合いが難しいだろう。大切な資産について長期にわたりアドバイスをもらうため、「長く付き合える信頼できるアドバイザーか?」という視点は大切にしたい。本記事があなたのIFA選びの一助になれば幸いだ。

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができる。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資ができる

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもある。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしてみてはどうだろうか。

詳細&無料口座開設はこちらから

■保有資格

プライマリーPB資格

AFP資格