近年、金融機関や専門家による総合的な資産管理サービスである「ウェルスマネジメント」が注目を集めている。しかし、ウェルスマネジメントに明確な定義がなく「具体的にどのようなことをしてくれるのか」のイメージがしにくいという人もいるだろう。

そこでこの記事では、ウェルスマネジメントとは何か、ウェルスマネジメントが注目されている背景、ウェルスマネジメントの対応範囲などを解説する。

目次

ウェルスマネジメントとは

ウェルスマネジメント(Wealth Management)とは、個人が保有する資産を適切に管理するサービスの総称だ。たくさんの資産を保有していることが前提となるため、対象となる顧客は富裕層だ。ウェルスマネジメントはもともと欧米で行われてきたサービスで、近年は日本でも広く提供されている。

富裕層の資産管理の悩みは多岐にわたる。純粋な資産運用(資産を効率的に増やしたい)のニーズだけを持つ富裕層は少なく、資産承継や事業承継といった相続対策、M&A、不動産の売買や有効活用、資金調達など多くの課題を抱えている。そのような富裕層に対して、多面的に物事を捉え、あらゆる選択肢の中から顧客にとって有益な提案する必要がある。

そのため、ウェルスマネジメントを提案・実行する部隊は、専門の知識と経験を有した専門家が集まって構成される。具体的には、顧客と直接やり取りする担当者(フロントバンカー)を始め、運用のスペシャリスト、不動産のスペシャリスト、税理士、弁護士などがチームを組む。場合によっては、娯楽や医療といった非金融サービスを提供する場合もある(詳細は後述)。

このようにウェルスマネジメントは、一般的なマス層に対する資産運用の提案やサービスと異なり、単純な資産運用に留まらず、あらゆる視点から「資産」に対して包括的にサポートする点が特徴だ。

ウェルスマネジメントが注目される背景

それでは、なぜ近年、ウェルスマネジメントが注目されているのだろうか。その背景には2つの理由がある。「富裕層の増加」と「富裕層への課税強化」だ。以下で詳しく説明していこう。

ウェルスマネジメントが注目される理由1:富裕層の増加

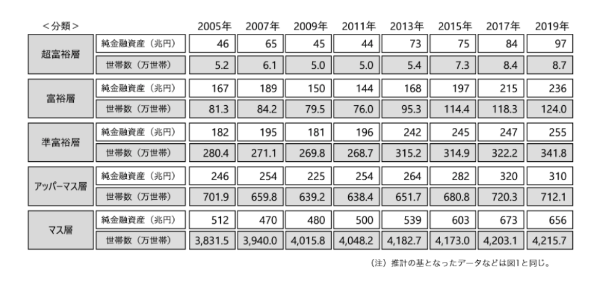

多くの人が知るように、日本は人口が減り続けているが、富裕層は増え続けている。野村総合研究所が2020年12月に発表した「NRI富裕層アンケート調査2020」によると、純金融資産1億円を超える世帯(人数ではなく世帯であることに注意)は、2019年時点で132.7万世帯だ。2009年時点で84.5万世帯であったため、約10年で1.5倍以上に増えている。3年ごとに行われる同調査の推移を見ても、基本的に増加傾向にある。

▽階層別にみる保有資産規模と世帯数の推移(2005~2019年の推定結果)

前述のようにウェルスマネジメントの対象顧客は富裕層だ。その富裕層が増えているのだから、ウェルスマネジメントが注目されるのは当然だ。金融業界から見ても、人口減少・低金利・手数料撤廃の流れと収益悪化要因が多いなか、ウェルスマネジメントは「数少ない成長事業」である。そのため、金融機関側としてもウェルスマネジメントに注目するというわけだ。

ウェルスマネジメントが注目される理由2:富裕層への課税強化

2つめの理由が富裕層への課税強化だ。本稿の趣旨ではないため詳細は割愛するが、近年、富裕層への課税(所得税や相続税など)が強化されている。これは世界的な潮流でもあるが「取れるところ(資産を持つ富裕層)から取る」というスタンスが強まっている。

富裕層からしたら、せっかく築き上げた資産の大部分を税金で持っていかれるわけにはいかない。そこで、年々強化される税の「富裕層包囲網」への対策を練るために、ウェルスマネジメント(正確には金融機関のウェルスマネジメント部隊)がひとつの相談窓口になっている。このように、富裕層への課税強化もウェルスマネジメントが注目される一因になっているわけだ。

金融機関のウェルスマネジメント強化の動き

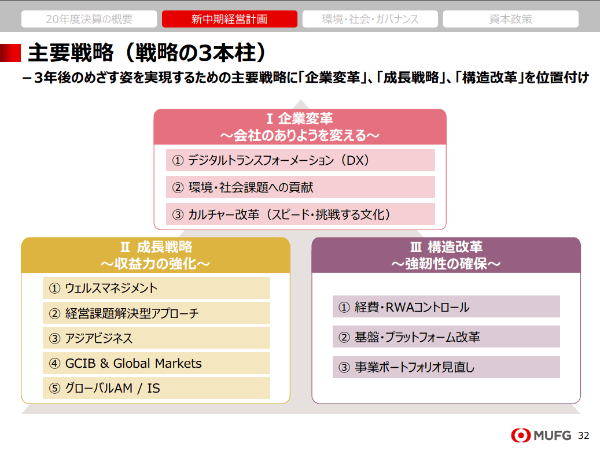

ウェルスマネジメントに注目が集まっていることで、金融機関側の動きも強化されている。三菱UFJフィナンシャル・グループが発表している中期経営計画(2021年度〜2023年度)では、重点的に収益力強化を目指す項目のひとつとして、ウェルスマネジメントが掲げられている。

▽三菱UFJフィナンシャル・グループの新中期経営計画資料

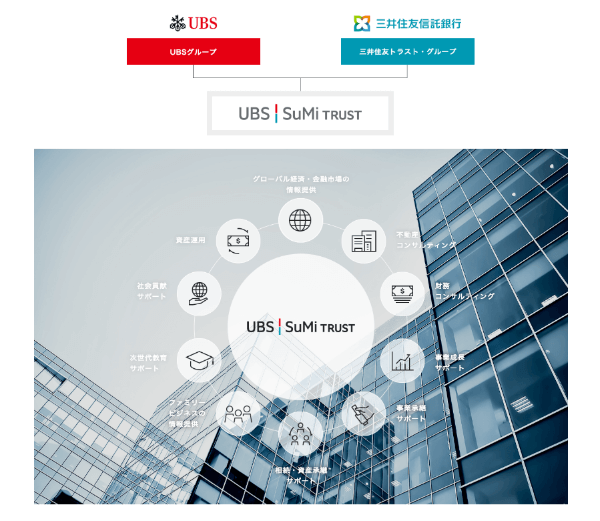

また、UBSと三井住友トラストの両グループは、2020年1月よりウェルス・マネジメント事業における協業ビジネスを開始した。UBSはスイスに拠点を置く世界最大級の金融機関で、富裕層向けのプライベートバンクとしても有名だ。

▽三井住友トラスト・グループとUBSグループのウェルスマネジメント協業イメージ

このように、ウェルスマネジメントに注目が集まっていることで、金融機関側はサービス提供体制を拡充している。

ウェルスマネジメントとプライベートバンクの違い

ウェルスマネジメントを語る際に、必ずと言ってよいほど一緒に登場する言葉が「プライベートバンク」だ。ウェルスマネジメントとプライベートバンクは何が違うのだろうか。

そもそもプライベートバンクとは、自社の審査を通った富裕層だけにサービスを提供する金融機関、もしくは金融機関内の精鋭部隊(正確にはこちらを「プライベートバンキング部門」と分けて呼ぶ場合もある)のことだ。海外ではプライベートバンクを専業で行っている会社もある。

一般的な顧客を相手にするマスリテールとの最大の違いは、マスリテールは「部分的なニーズに対して商品を売ること」に対して、プライベートバンクは「顧客の資産状況や要望に応じて包括的な資産運用の提案と実行を担うこと」と言える。

先ほど『ウェルスマネジメントは、一般的なマス層に対する資産運用の提案やサービスと異なり、単純な資産運用に留まらず、あらゆる視点から「資産」に対して包括的にサポートする点が特徴』と述べた。つまり「ウェルスマネジメントの考え方」と「プライベートバンクが提案・実行すること」には大きな差がない。

むしろプライベートバンクは、富裕層に対してウェルスマネジメントを提供していると言える。ウェルスマネジメントを提供している組織や部隊が必ずプライベートバンクと呼ばれているわけではないが、両者のたどり着くところは、根本的には同じと言えるだろう。

ウェルスマネジメントの対応範囲:何をしてくれるのか

それでは、ウェルスマネジメントの現場において、どのようなことを富裕層に提供しているのだろうか。ここからはウェルスマネジメントの対応範囲について見ていこう。なお、前述のように「ウェルスマネジメントの対応範囲」は「プライベートバンクが提案・実行すること」はニアリーイコールであるため、下記はプライベートバンクの対応範囲と言い換えることもできる。

個人と法人が一体となって考えるのがウェルスマネジメントの基本概念

前述のように、富裕層の資産管理の悩みは多岐にわたる。純粋な資産運用(資産を効率的に増やしたい)のニーズだけを持つ富裕層は少なく、資産承継や事業承継といった相続対策、M&A、不動産の売買や有効活用、資金調達など多くの課題を抱えている。

富裕層の資産管理の悩みが多岐にわたる最大の理由は、その多くがビジネスオーナー(法人経営者)であることだ。そのため、個人資産のなかには自社株(ビジネスの権利)が含まれていることが多く、個人と法人を一体化させて考えることが基本概念だ。

なかには「個人資産のほとんどが自社株」という富裕層経営者もいる。そのような富裕層の場合、本業(経営している会社の業績)を伸ばすことが「最大の資産運用」と言えなくもない。

このように、ウェルスマネジメントにおいては、個人領域と法人領域に跨った提案が必要となる(もちろんウェルスマネジメントの顧客は100%経営者であるわけではないので、法人領域を意識しなくてよい場合も少なからず存在する)。個人領域にとって最適解だったとしても、法人領域を含めた全体論からすると最適解ではない可能性もあるためだ。

上記を踏まえたうえで、ウェルスマネジメントの対応範囲を個人領域と法人領域に分けて見ていこう。

ウェルスマネジメントの対応範囲1:個人領域

まずは個人領域だ。個人領域は6つの項目を紹介する。

・ウェルスマネジメントの対応する個人領域1:資産運用

株式、債券、ファンドなどを活用した資産運用のサポートだ。資産管理と言った際に最もイメージしやすい項目だろう。既存の金融商品を販売するマスリテールに対して、ウェルスマネジメントの現場においては、顧客ひとりひとりに合わせたオーダーメイド型の金融商品を組成したり、最低購入金額のハードルが高い(1億円〜など)富裕層限定の金融商品が提案されたりすることも多い。

・ウェルスマネジメントの対応する個人領域2:資金調達

不動産担保ローンや有価証券担保ローンなどを活用した資金調達のサポートだ。特に、ウェルスマネジメントを提供しているのが銀行系の金融機関である場合、この資金調達は本業であるため、多様なアレンジ手段を持っていることが多い。

・ウェルスマネジメントの対応する個人領域3:不動産管理

資産規模の大きな富裕層は、その資産を不動産として保持、運用している場合も多い。ウェルスマネジメントでは、不動産の取得、管理、売却などに関するサポートも行うのが一般的だ。実務はグループ内の不動産会社や提携先の不動産会社が行うことが多いが、ウェルスマネジメント部隊が音頭を取って案件を進める場合も少なくない。

・ウェルスマネジメントの対応する個人領域4:節税対策

所得税や相続税を圧縮する対策だ。特に日本は相続税の負担が重いので「いかに相続税を圧縮するか」は富裕層の大きな悩みのひとつになっている。節税対策はこの項目のみで成立するものではなく、不動産を活用したり、資産管理会社を活用したり、個人と法人の両面を睨んだ対策が必要になってくる。

・ウェルスマネジメントの対応する個人領域5:相続対策

「相続税対策」と混合されることがあるが、こちらは相続人間の争い(争族)や納税資金の確保といった税負担圧縮以外の対策を指す。円滑に資産承継していくためには、この相続対策も重要だ。

・ウェルスマネジメントの対応する個人領域6:非金融サービス

ウェルスマネジメントの中心は資産管理に関する「金融サービス」だが、ときとして「非金融サービス」を提供することもある。たとえば、以下のような例が挙げられる。

▽ウェルスマネジメントが取り扱うことのある非金融サービス例

・ステータス系サービスの紹介:クレジットカードのブラックカード、限られた人しか入れないラウンジ、サロン、バー、ゴルフ場など

・子息子女教育の支援:富裕層の子ども限定のサマースクールの開催、海外のボーディングスクールの紹介、腕の良い家庭教師の斡旋など

・医療施設の紹介:会員制の高級人間ドック、高級老人ホーム、最先端医療施設など

・オーダーメイド旅行の斡旋:オーダーメイド旅行をカスタマイズしてくれる旅行会社と連携するなど

これらは直接的に資産管理に貢献しているわけではないものの、顧客との関係性を円滑にするために重要視されることがある。

ウェルスマネジメントの対応範囲2:法人領域

ここからは法人領域について解説する。前述のように富裕層はビジネスオーナーであることも多く、資産管理を中心に扱うウェルスマネジメントとしては、この法人領域での対応が欠かせない。ウェルスマネジメントの取り扱う法人領域は、おもに以下の4つの項目を紹介する。

・ウェルスマネジメントの対応する法人領域1:資金調達

こちらは法人の資金調達に関するサポートだ。ウェルスマネジメントは、あくまで「個人が保有する資産を適切に管理するサービス」なので、法人に関する詳細な資金調達の提案は、法人担当者やIB(インベストメント・バンキング)部門から行うことも多いが、ウェルスマネジメントの担当者を巻き込んで案件が進むこともある。

・ウェルスマネジメントの対応する法人領域2:M&A

法人の事業拡大や事業承継によく利用されるM&Aについても、ウェルスマネジメントが対応、支援する領域だ。こちらも資金調達と同様で、IB部門だけではなく、ウェルスマネジメントの担当者を巻き込んで案件が進むこともある。

・ウェルスマネジメントの対応する法人領域3:ビジネスマッチング

前述のように、顧客がビジネスオーナー(法人経営者)の場合、本業の発展が自社株式の上昇に結びつき、顧客の資産額の増大に繋がる。そのため、ウェルスマネジメントの一環としてビジネスマッチング(本業支援)も行っている。

これによって直接的に、金融機関に手数料が入るケースは少ないが、本業を支援してくれた見返りとして、個人資産の運用をより深く任せてもらえる場合も多い。いわゆるサンキューオーダーがもらえる可能性があるということだ。

・ウェルスマネジメントの対応する法人領域4:事業承継対策

事業承継対策に関するサポートだ。ファミリービジネスを持っている富裕層(ビジネスオーナー)にとって、事業承継対策は人生における最大の課題と言えるだろう。

事業承継対策には大きく分けて、自社株をいつどのように渡すかという「経済的な承継対策」と、後継者が円滑に企業経営できるように能力や環境を整えてあげる「実務的な承継対策」の2つがある。

ウェルスマネジメントを提供する金融機関が(相対的に)得意なのは前者だが、無事に自社株を承継しても企業経営がうまくいかなければ本末転倒だ。そのため、近年では後継者育成支援を強化する金融機関もある。

なお当然ながら、個人領域の「節税対策」「相続対策」「非金融サービス(の子息子女教育の支援)とも深く絡む話となる。

まとめ:ウェルスマネジメントとは個人資産を適切に管理するサービスの総称

ここまで、ウェルスマネジメントとは何か、ウェルスマネジメントが注目されている背景、ウェルスマネジメントの対応範囲などを解説してきた。

ウェルスマネジメント(Wealth Management)とは、個人が保有する資産を適切に管理するサービスの総称であり、単純な資産運用に留まらず、あらゆる視点から「資産」に対して包括的にサポートする点が特徴だ。

「富裕層の増加」と「富裕層への課税強化」という2点から、近年ウェルスマネジメントが注目されている。「ウェルスマネジメントを提供している金融機関に任せておけば万事問題ない」というわけではないが、富裕層専門で活動している知見や経験は伊達ではない。うまく活用するのが良いだろう。

ウェルスマネジメントの対応範囲をよく理解して、自分にあったサービスを受けたいところだ。