本特集では、初回において、日本のベンチャー投資の10年をまとめた書籍『スタートアップス 日本を再生させる答えがここにある』仕掛け人、KDDI∞Laboの中馬和彦氏に、日本のベンチャーキャピタル(VC)の最前線について聞いた。

さらに2回目は、米国のベンチャーキャピタルの最新動向をまとめた書籍『ベンチャー・キャピタリスト──世界を動かす最強の「キングメーカー」たち』を著したNewsPicksサンフランシスコ支局長の後藤直義氏に話を聞いている。

この2本のインタビューから、日本と米国におけるベンチャーキャピタルの役割の違いが見えてきた。そこで本特集の3本目となる本記事では、日米のスタートアップ投資の違いと世界基準での投資哲学についてまとめていく。私たち日本の個人投資家が、今後のスタートアップ投資のどこに注目し、どう関与することで大きなリターンを得られるのか、展望していこう。

目次

社会変革の決定的な役割を果たす米国スタートアップ。VCが目論む巨大なリターンに違いが

米国のVCによるスタートアップ投資事情について後藤直義氏の話を総合すると、スタートアップ企業の産業界における位置づけ、役割が、日本とは大きく異なることがわかる。各産業分野で絶対的な存在とも言えるほどの中心的なプレーヤーをスタートアップ企業が担っている、という点が、米国市場の特徴といえそうだ。

ここ数年に限定しても、最新のITで米タクシー業界をリプレイスしてしまった配車サービスのUBER、在宅勤務を背景にビデオ会議のデファクトスタンダードになったZOOM、イーロン・マスク氏が電気自動車と自動運転という次世代技術を現実のものにしたTeslaなどが挙げられる。

書籍でも1パートを割いて大きく取り上げているのは、新型コロナウイルス感染症のパンデミックへ対峙したスタートアップ企業だ。モデルナという設立わずか10年のスタートアップが、世界的な危機を救う存在となった。

このモデルナへ設立初期から投資し、支え、事業のアイディアまで支援したのが、ライフサイエンス分野で革新的なスタートアップを次々と生み出しているベンチャーキャピタル「フラッグシップ・パイオニアリング」だ。モデルナは「ベンチャーキャピタルが科学者、経営者、お金という3つの要素をシステマティックに集めて“合成”した会社」だと、後藤氏は書籍でも記している。

このように、米国VCは資金だけでなく、スタートアップを支え続け、ビジネスアイディアや事業開発の推進力まで供与、投資していることが認められる。

対して日本では、この投資スタンスにおいて、同様の好例を挙げることができないように見える。KDDIの投資スタンスはともかくとして、一般には、スタートアップの収益性の低さや組織力の弱さを指摘し、かえって成長性を阻害してしまう大企業CVCの例もあることを、中馬氏はインタビューにおいて指摘している。

この日米の投資スタンスの違いを生んでいるのはなにか。それは、米国VCの狙うリターンの大きさにあるようだ。

基本的に米国VCの1号ファンドあたり目標リターンは10~30倍と非常に高い。このリターンを求めるとき、成長性において、社会を変革するほどの想定市場規模と、テクノロジーやスキームなどの蓋然性がなければ、投資対象とならないし、それを阻害するようなアクションをとるはずもない。

対して日本では、このリターンにこだわる部分であいまいさがあり、スタートアップへの成長性にこだわれない要因となっている可能性がある。

また、米国VCはFOMCに絶えずさいなまれている、ともいう。特集第2回で後藤氏が指摘したように、「もしかすると自分が歴史的な投資チャンスを見逃しているかもしれないというFOMC(Fear of Missing Out)と呼ばれる、強い恐怖やプレッシャー」である。

このFOMCの存在に、ユニコーンやデカコーンが米国で生まれるゆえんがあるとも言える。米国VCは止まることなく、常に新たな成長分野を模索しているのである。はたして日本のCVCの担当者に、このFOMCのプレッシャーはどこまであるだろうか。

「オープンイノベーション」とESGが変える日本のスタートアップ投資

ここで気になるのが、日本のスタートアップ投資の状況だ。日本のVCの置かれている社会的な環境について、そして、どうすれば米国のように社会産業の中心的な役割を担うスタートアップを育てられるのかということを確認したい。

これについて、中馬和彦氏は「日本は大企業に圧倒的にアセットが寄っている」として、日本における人的、経済的なインフラの社会構造を指摘する。スタートアップを含む日本の中小企業が、従来から社会的な大きな役割を担いづらい理由である。

日本の大企業のビジネスは、バブル崩壊を迎えた1980年代の後も、不良債権問題を抱えた金融機関など一部の業界を除けば、1990年代を通じておおむね順調に推移した。生産性や収益性などにおいて大きな課題意識を持たず、一定の成功体験をそのまま引きずってしまったと中馬氏は指摘する。

そのため、非連続的な成長をもたらすようなイノベーションに取り組めず、結果として世界的な競争に負けることになる。実際に2000年代には大手電機メーカーが数千億円の赤字を出すなど、明確に危機が訪れた。

一方の米国市場は、1990年代のニューエコノミーと呼ばれる経済トレンドの中、同年代後半には「IT革命」を実現した。GAFAを筆頭に2000年代から、新興企業が次々と登場し、社会的に重要な役割を担うようになり、世界的な成功を収めた。

中馬氏が「トヨタ自動車やソニーが依然として国を代表する企業となっている」と指摘するように、日本の産業界における各分野での主役は、いまも古くからある大企業がほとんどだ。対して米国でGeneral MotorsやGeneral Electricの存在感がかつてより確実に薄くなっていることは、日本に住む私たちも実感できることだろう。

ただし、ここに来て変化も見えてきた。キーワードは、自社以外の企業や組織が持つ技術などを取り込む「オープンイノベーション」だ。

AI、IoT、FinTech、マイクロサービスといった最新の技術が次々と登場し、米国のスタートアップがその技術を基にしたイノベーションで躍動していることに、大企業など従来のメインプレーヤーが気づき始めている。

つまり、各分野で有力スタートアップと連携することが事業のイノベーションの「近道」となり、テクノロジーの変化のスピードに合わせてビジネスを拡大する革新的な動きが可能になると、日本の大企業は考え始めているのだ。

この気づきにおいて、KDDIは典型的な一社である。中馬氏は「この10年はスタートアップエコシステムを試行錯誤しながら醸成しようとしてきた時代。大企業がベンチャー投資やオープンイノベーションに本気で向き合い始めてきた」と話している。

それが具体的にどのような取り組みにつながっていくのか。書籍の中で中馬氏が挙げるのが、オープンイノベーションを起こす新たな場としての「ESG(環境・社会・ガバナンス)」分野である。

国内の主要VCとCVCの23.1%が「投資先がESG関連かどうかをとても重視している」と回答。「ある程度重視している」の59.6%と合わせると、実に82%がESGを重要な投資テーマととらえているのである。

環境、社会、ガバナンスといういずれも大きな社会課題を扱う分野に、日本のベンチャー投資が向き始めていることと書籍で伝えている。

たしかに、環境、社会、カバナンスといったテーマは、業種を問わず社会インフラに関わるものだ。日本のスタートアップがこのテーマにおいて変革を可能とするなら、ユニコーン、デカコーンへ成長する可能性を感じさせるものと言える。日本のVCの投資観、目論見も変わりつつあるということだろう。

規模を拡大するCVCによる日本のスタートアップ投資。その目論見とは

特集第1回記事で紹介したように、KDDIはCVCである「KDDI Open Innovation Fund」を設立しており、2022年6月1日現在で113社に出資している。

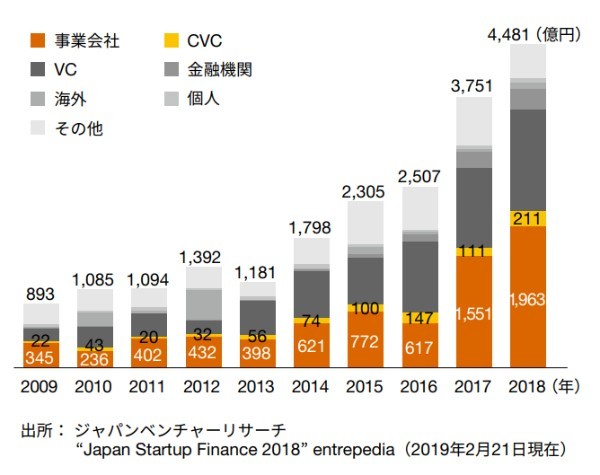

実際に、国内でのベンチャー投資は増加の一途をたどっている。少し古いデータだが、国内でのベンチャー企業への投資家タイプ別投資額をみると、この10年で事業会社への投資額が大幅に増加していることがわかる。

▽投資家タイプ別に見た国内ベンチャー企業への投資額の推移

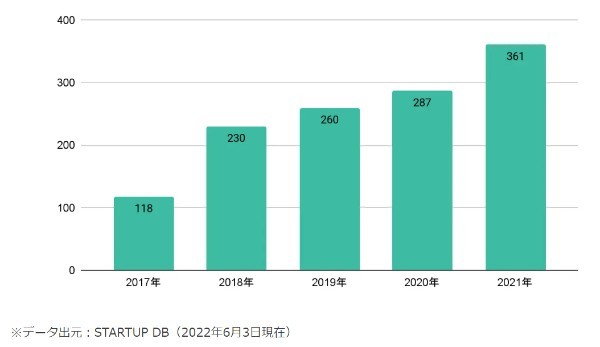

また、直近でもSTARTUP DBのデータによると、国内CVCにおける投資件数が5年間で118社から361社と306%成長している。

背景には国策もある。経済産業省は令和2年度(2020年)の税制改正で、国内の事業会社またはその国内CVCが、スタートアップ企業とのオープンイノベーションに向け、スタートアップ企業の新規発行株式を一定額以上取得する場合、その株式の取得価額の25%を所得控除できる「オープンイノベーション促進税制」を創設している。

狙いは、余剰資金を持つ企業から、スタートアップへの資金供給を活発化することにより、日本経済の発展につなげることだという。既存企業からスタートアップへの出資により、技術や人材の相互交流も期待されている。

▽日本国内のCVDにおける投資件数の推移

経済産業省が公表した『我が国のコーポレートベンチャリング・ディベロップメントに関する調査研究」では、日本の大企業にさまざまなベンチャー投資について紹介している。前述のKDDIのほか、NTTドコモ、ソニー、パナソニックなど日本の代表的な大企業が対象となっている。

その中で、ソニーは2016 年 7月に「ソニーイノベーションファンド」を立ち上げ、本格的なベンチャー投資を改めて開始した。「成長にはいろいろな人たちの力を借りるという意識が強くあった」と振り返っている。

【参考】経済産業省 | 我が国のコーポレートベンチャリング・ディベロップメントに関する調査研究(PDF)

前述の投資規模からもわかる通り、2010年代にようやく日本の大企業の意識が変わり、CVCの方向性がはっきりと変わり始めた。背景には市場の変化がある。例えば、日本は人口減少という現実に直面しており、将来的な市場がパワー不足に陥ることは否定できない。一方で、世界を見れば、欧米に加えて、アジア各国の多くがこれから国力のピークを迎えるというプラス材料がある。

スタートアップの成功は世界の市場を見ているかどうかにあると言い切ってもいい状況にある。そこで具体的な課題となるのが言語である。後藤氏と中馬氏はともに「日本には日本語という言語の壁が存在している」と指摘する。英語でもビジネスを進めることの重要性が、スタートアップ市場という文脈でも浮き彫りになってくる。

変わる日本のVC投資。個人投資家はどのようにスタートアップ投資に参加するべきか

ここまで見てきたように、スタートアップをめぐり日本の投資市場に変化が起きようとしている。現在の焦点はGAFA以後の世界に日本が食い込めるか、であろう。このとき、われわれ日本の個人投資家は、どう考え、行動すればよいのだろうか。