2022年3月頃から始まった円安は「超円安」と表現されることもあるほど、多くの投資家や市場関係者の想像を絶するものとなっています。

物価高につながるとの指摘も多く聞かれますが、この超円安の影響を最も強く受け、傷ついたのはFX投資家でしょう。多くのFX投資家の「爆死」報告が相次ぐなか、この超円安がなぜ起きたのか、そして今後どうなっていくのかをFX投資家目線で解説したいと思います。

2022年3月から始まった「超円安」の凄まじさ

2022年3月から始まった円安が「超円安」とまで呼ばれる理由を、チャートでご覧いただきましょう。短期チャートと長期チャートを比較していただくと、いかに凄まじいものであるかが分かります。

1つめは、短期チャートです。2021年3月からのドル円日足チャートです。

2022年3月までは緩やかな円安基調が続いていたものの、2022年3月からの急騰はまるで矢印の角度が違います。途中で押し目を付ける場面こそありますが、強い上昇トレンドが収束することはなく、ほぼ一本調子でドル高円安が進行しています。

それでは、次に長期チャートもご覧ください。2012年から2022年までの10年間に及ぶドル円の週足チャートです。

2015年6月にも強い円安があり、その時には125円台後半をつけました。そこに黄色の線を入れましたが、2022年の円安はそれをあっさりと突破して10円以上も円安になっていることが見て取れます。

「20年ぶりの円安」「24年ぶりの円安」といった報道が相次いでいますが、このチャートを見ても近年見ることがなかった円安水準であることは明らかです。

FX投資家の多くはこの2015年の高値を意識していた可能性が高く、126円から上は売り場であると解釈した投資家がドル円などで売りポジションを建てたとすると、それが10円以上逆行していることで「修羅場」になっていることは容易に想像がつきます。

「超円安」はメリット?デメリット?

この「超円安」に対しては、メリットであるとの説と、逆にデメリットであるとの説が入り混じっています。FX投資家に言わせると買い目線の人にとってはメリット、売り目線の人にはデメリットなるためシンプルなのですが、FX以外のさらに広い視野でメリットとデメリットを考察してみたいと思います。

アベノミクスによる金融緩和路線を貫いてきた日銀の黒田総裁は、「超円安」について「総合的にはメリットのほうが大きい」と発言しており、2022年7月時点でもこのスタンスを崩してはいません。

2022年3月に決算を発表した国内企業の多くが円安の恩恵を受けて史上最高益を更新しており、「超円安」が輸出企業を中心に多くのメリットをもたらしていることは事実です。

しかし、その一方で「悪い円安論」も根強く、円安が進行するほど「悪い円安論」は勢いを増しています。輸入品の物価高を招くことがその根拠で、家計だけでなく企業にとっての材料調達コストが増大することは長期的にデメリットを大きくする可能性があります。

「超円安」のメリットとデメリットを整理すると、以下のようになります。

<メリット>

・輸出企業の収益性向上

・日本製品の国際競争力向上

・(FX目線)円売りポジション戦略が有効になる

<デメリット>

・輸入コストの増大が物価高につながる

・日本の企業や資産が安く買い叩かれる可能性

・(FX目線)ここからの円売りは高値掴みの可能性

2022年の「超円安」が起きている原因をFX目線で解説

インフレを抑制するために米国のFRB(連邦準備制度理事会)が相次いで大幅な利上げに踏み切っており、それに対して金融緩和路線(つまりゼロ金利路線)を継続している日本と金利差が拡大し、円売りドル買いポジションが増大していることが「超円安」につながっているとの指摘があります。

FXの主戦場である外為市場には、投機筋と呼ばれる大口投資家がいます。呼び名のとおり実需筋と違って通貨の売買をすることによる利益を狙っており、実需筋よりも多額の資金を動かしていることから相場に多大な影響を及ぼしています。

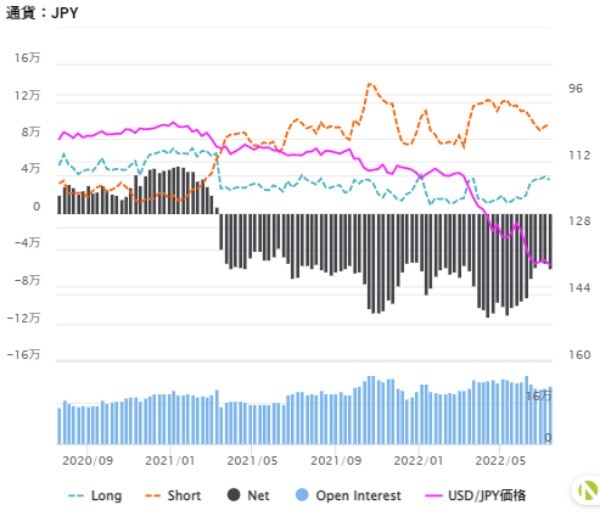

その投機筋の動きを見る上で役立つのが、米国シカゴ・マーカンタイル取引所の上場商品「IMM通貨先物」のポジション状況です。

FX取引会社大手であるOANDAが配信している7月12日時点のIMM通貨先物ポジション状況を見てみましょう。

オレンジ色の破線がShort、つまり売りポジションです。青色の破線であるLong(買いポジション)を大幅に上回っており、大幅な円の売り越し状況が続いています。ピンク色の線はドル円レートなので、大幅の売り越しが続いている状況でどんどん値を下げているのが分かります。

しかしながら、金利差と投機筋の動きだけでここまでの円安が進行することは考えにくく、そこに市場のマインドが重なっている可能性が高いでしょう。

円売りが世界的なブームとなり、「円売りポジションを建てれば儲かる」と考えた個人を含めた多くの投資家が円売りに乗っかる形でポジションを積み上げた結果が、「超円安」につながっていると思われます。

しかもこの「超円安」は7月頃からドルの独歩高の様相を呈しており、ブームが「円売り」から「ドル買い」に転じた可能性があります。

それを示すのが7月に起きた「パリティ割れ」です。パリティとはドルとユーロが同価値になる現象のことで、歴史的にユーロがドルよりも安くなることはほとんどありませんでした。それが7月14日に起き、ユーロに対してもドルが強くなり、歴史的な光景を示現しています。

今後はどうなる?

FX投資家にとって重要なのは、この「超円安」が今後どうなるのかについてです。2022年型ともいえる「超円安」は、日米の金融政策スタンスが正反対であることが引き金になっています。

そのため、日本が金融緩和政策を終了して利上げに転じると円売り材料がなくなり、一気に円高に振れる可能性があります。「イケイケ」で円売りを仕掛けているFX投資家は、日銀の心変わりに十分警戒する必要があります。

しかも先ほど解説したように、「超円安」の立役者は投機筋です。実需で円売りをしているわけではないので、どこかでポジションを反対売買によって手仕舞いする必要があります。

日銀の政策変更などの大きな材料が出ると大規模なポジションの解消が起きて短時間に5円以上下落するフラッシュクラッシュのような円高相場が起きるかもしれません。それだけ売りポジションへの偏りが異常なので、どこかで大幅な円高が起きることはほぼ間違いありません。

米国の相次ぐ利上げは、CPI(消費者物価指数)の高止まりが根拠になっています。毎月発表される米国のCPIで前年同月比8%や9%といった悪い数値(高い数値)が出るとさらなる利上げ観測からドル買い要因となり、米国CPIの発表日に大きくドル相場が動く状況が続いています。

しかし、インフレが永久に続くことはなく、CPIの数値が落ち着いてくると利上げ観測が遠のき、いよいよドル買いポジションの解消ブームが起きて「超円安」の終焉となる可能性があります。

すでにドル円やクロス円の買いポジションで含み益が出ているFX投資家の方々は、逆指値かOCOで利益確定の注文を入れておくべきでしょう。

構造的な要因も絡んでいるために「超円安」がいきなり収束することはないと思いますが、そもそも為替相場には回帰性があります。投機筋が売りまくったポジションの手仕舞いは必ず起きるので、「その時」への警戒を怠らないようにしましょう。

(提供:Incomepress )

【オススメ記事 Incomepress】

・不動産投資にローンはどう活用する?支払いを楽にする借り方とは

・お金の貯め方・殖やし方6ステップとは?ごまかさずに考えたいお金の話

・日本人が苦手な借金。良い借金、悪い借金の違いとは?

・あなたは大丈夫?なぜかお金が貯まらない人の習慣と対策

・改めて認識しよう!都市としての東京圏のポテンシャル