本記事は、木村洸士氏の著書『不動産投資は組み合わせが9割』(合同フォレスト)の中から一部を抜粋・編集しています。

自己資金不足による投資ストップが不動産投資の失敗要因

自己資金が不足することによって、次の物件に投資できなくなってしまうと、不動産投資は停滞してしまいます。不動産投資の基本は、物件の買い増しと保有・賃貸運営を繰り返していくことで、収入と資産を拡大していくことにあります。その点、買い増しができなくなってしまえば、その基本的な「勝ちパターン」が実現できません。

もともと日本人の多くは、借金をすることにマイナスのイメージを抱いている方が多いと思います。たしかに、借金をすることによって支払うべき利息が増えていき、自分の支払い能力を超えて借金を積み重ねていけば、いつかは返済できなくなってしまうでしょう。その結果、自己破産や夜逃げなどをするケースも少なからずあります。

しかし、ここで重要なのは、「どのような理由で借金をするのか」ということです。遊興費やギャンブルなどで借金をしてしまうと、そのお金は会社の給料などで返済しなければなりません。会社の給料は急に増えることがなく、むしろボーナスなどが減らされてしまえば、返済するのも難しくなるのは当然です。

一方で、お金がお金を生む資産への投資や、将来的に収入増につながるものへの投資であればどうでしょうか。それらの投資は、使うことによって消えてしまうものではなく、自らの資産となります。融資を受けて不動産を買えば、金利の支払いはあるものの、不動産という自らの資産(収入源)が得られるのです。

同じ「借金(融資)」であっても、それを別の収入によって返済しなければならないのか、それとも投資した対象が生んだお金から返済するのかによって、形成される状況は大きく変わります。企業が金融機関から融資を受け、会社を大きくして経済をまわすように、不動産投資もまた経済的な活動なのです。

この発想をまだ持てていない方の多くは、投資というものの本質がまだ十分に理解できていない可能性があります。この段階であらためて投資の意義について理解し、その上で、実際の投資をスタートしていくことはとても大事です。ポイントとしては、「お金を生んでくれるものに、お金を支出する」という発想です。

少し視点を変えてみましょう。よく「賃貸にするか、持ち家を購入するか」という議論があります。賃貸住宅に住み続けるほうがいいのか、それとも持ち家を購入してローンの返済に充てたほうがいいのかという議論です。実は、そこには投資の視点が含まれていません。ご自身の収入から返済していくことのみを前提とした比較しかできていないのです。

では、そこに投資の発想を組み込むとどうなるでしょうか。不動産投資を実践していくことを加味すると、賃貸がいいのか、それとも持ち家がいいのかだけでなく、不動産投資で収入と資産を増やすほうがいいのか、という選択肢が増えることになります。当然、後者のほうが収入も資産も多く築くことができます。

一方、不動産投資には金融機関からの融資(ローン)が関係してくるため、不動産投資をより多く実現することを優先的に考えるとすれば、自宅を購入するために融資の枠を使うよりも、賃貸のままでいたほうが、本来は得策なのかもしれません。この視点では、賃貸か持ち家かの判断も、また変わってくると思います(絶対に賃貸でなければならないというわけではありません)。

このような考え方ができるかどうかは、投資マインドや金融リテラシーの有無によって変わってきます。とくに日本の場合、金融教育が進んでいないことから、投資マインドは自ら養わなければなりません。トライアングル不動産投資の考え方を身につけながら、投資の本質についても理解を深めていきましょう。

「気に入った物件を購入」「ローンの繰り上げ返済」がNGな理由

不動産投資に失敗してしまう人の中には、「自分が気に入った物件を購入している」というケースもあります。具体的には、物件の価格はもちろん、外装や内装、立地などを加味して、「自分が住むとしたら」という視点で良し悪しを考えてしまうのです。それでは、不動産投資家としての視点が十分に加味されず、失敗しやすくなります。

大切なのは、「あなたが住みたいか」ではなく、「投資(購入して運用・売却)として目的を達成できるか(利益と資産を同時に構築できるか)」の視点に切り替えることです。あくまでも自分が住むためではなく、今後の投資戦略を踏まえてより良い物件を見極められるかどうかが大事です。その点、不動産投資をする場合は、視点を切り替えておくことが求められます。

たとえば、「せっかく保有するなら東京(とくに23区)の物件がいい」という発想を持っている人は多くいます。たしかに、23区内であれば一定の需要が見込まれることに加え、他の地域と比較しても資産価値が高いのは事実です。土地の値段と需要、あるいは物件の相場から考えても、そのこと自体は間違いありません。

しかし、不動産投資をする場合で考えるとどうでしょうか。必ずしも、東京23区が良いとは限りません。むしろ、土地の値段が高いということは、物件価格も高くなります。その結果、投資額が高くなり、利回りが低い投資になります。利益(CF)が出ず、リスクも大きくなります。つまり、本来の目的としての、収入の安定化(利益「CF」の積み上げ)とは異なる投資となり、目標の達成から遠ざかってしまうのです。

東京をブランドとして考えて、「東京の物件を持っている」ことをステータスとして捉えているだけなら、止めた方がいいでしょう。ただでさえ価格が高く、競争も加熱しているからです。

自分が気に入った物件ではなく、投資適格性を加味した上で、現実的に「投資するべき」と判断した物件に投資するようにしてください。限られた自己資金を戦略的に活用し、その後の収入・資産形成を上手に行うことが鍵となります。

自己資金の活用という点で言えば、「ローンの繰り上げ返済」にも注意が必要です。すでに自宅を購入したことがある方の中には、「金利の支払いを減らすために、できるだけ繰り上げ返済していこう」と考えている人もいるかと思います。しかし、こと不動産投資においては、繰り上げ返済をするのはオススメできません。

すでに述べてきたように、自己資金は上手に活用しなければなりません。「月々の支払いを軽くしたい」「金利の支出をなくしたい」などの発想で、いたずらに消費するのは得策ではありません。むしろ、繰り上げ返済をするぐらいなら、そのお金を頭金にして次の物件を購入するべきです。それが、不動産投資の基本戦略です。

不動産投資にかかわらず、すべて投資は、お金を増やす目的で行います。とくに不動産投資の場合、お金を増やすためには、保有する物件を増やしていかなければなりません。そのためには、金融機関からの融資を積極的に活用しつつ、買い進めていく必要があります。そのことを、常に念頭に置いておくべきです。

視点を変えると、トライアングル不動産投資は、「自己資金をなるべく枯渇させずに不動産を買い進めていくための方法」とも言えるかもしれません。私自身、これまでの失敗経験も含めて、いかに自己資金が大切なのかを痛感しています。ぜひ、これまでの発想から切り替えて、買い進めていくためのベストな方策を検討していきましょう。

物件の買い進め方には「勝ちパターン」がある

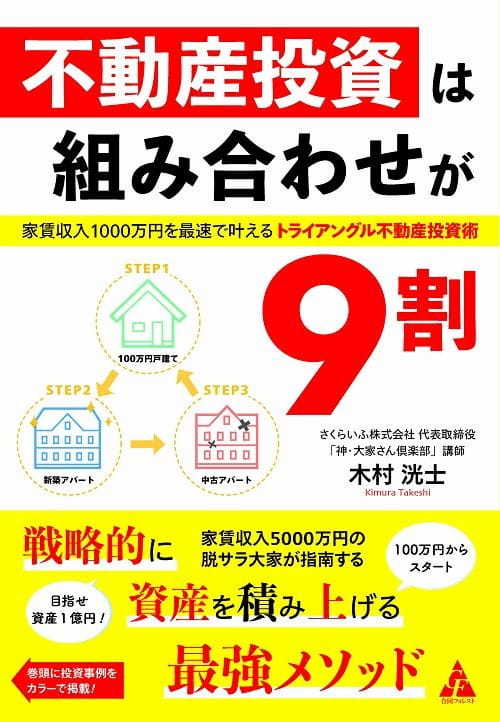

トライアングル不動産投資における「勝ちパターン」とは、物件の買い進め方を最適化し、誰でも戦略的な投資ができること。繰り返しになりますが、基本的な流れとしては「(1)戸建て」「(2)新築アパート」「(3)中古アパート」の3ステップです。

このうちとくに重要なのが戸建てであり、郊外の物件をできるだけ安く購入するのが最大のポイントとなります。とくに近年では、いわゆる「空き家問題」の広がりからも分かるように、戸建ての活用が注目されています。その分、戸建てを安く購入できるチャンスの到来でもあり、目当ての物件に巡り合うことは難しくありません。

そもそも不動産というのは、新築で建てる場合を除き、売りたい人と買いたい人をマッチングするかたちで取引されるのが一般的です。その点、空き家問題の広がりは、買いたい人よりも売りたい人の方が増えていることを意味します。場所によっては、管理さえしてくれるならタダで手放したいと考えている人もいるほどです。

とくに日本の場合は、高齢化が進んでおり、過疎地をはじめとする戸建て物件の空きが急増しています。需要より供給のほうが多いという現実は、まさにチャンスとして捉えるべきです。そこに着目し、いち早く投資できた人が、時代の流れを受けて資産を拡大していけるのです。

しかも、戸建てを借りたい人の需要も伸びています。もともと多くの戸建ては賃貸住宅向けに作られているわけではありません。一方で、賃貸として戸建てに住みたいという人は増えており、その需給バランスから、投資環境としても有利であると考えられます。さらに、アパートに比べて小ぶりなため現金で購入できることから、きちんと手直しをしていれば売却もしやすいのです。利回り10%など、通常の中古物件の相場で売り出し、売却がしやすいため、安く購入できていると売却益も得ることができます。

ちなみに、戸建て投資のハードルとしてよく「修繕」が挙げられているのですが、修繕費は、リフォームローンなどを組んで対応することも可能です。「修繕費が100万円以上もかかるとなると資金が厳しい……」などと思っている人もいるかもしれませんが、そうした仕組みを上手に活用すれば、資金面の問題もクリアできます。

一方で、戸建て物件だけに投資していても、なかなか資産が積み上がっていきません。より収入・資産の拡大を実現していくためには、さらにスピードアップできる方法を組み込んでいく必要があります。それが集合住宅への投資です。

新築アパートは、価格が大きくなりやすいこともあり、金融機関は、購入者の属性以外に、その方の残債の「総額」の大きさを気にする傾向があります。中古物件から購入してしまうと、残債の「総額」が膨らみ、融資枠が不足して、後に新築アパートが購入できなくなる可能性が高いのです。また、修繕が少なく済むため、新築アパートは不動産投資の中では安定した経営基盤を実現しやすい物件です。以上のことから、アパートは「新築アパート→中古アパート」という順番を意識することをオススメしています。

順番にこだわる理由は、あくまでもトライアングル不動産投資の基本戦略として、複数の物件を組み合わせつつ、「より多くの収入・資産を増やしていくため」です。そのためには、可能な限り物件を買い進めていく必要があることはすでに述べたとおりです。それが、勝ちパターンの土台となります。

あなたの利益、資産を最大限構築するためのパターンとして、トライアングル不動産投資では、「(1)戸建て」「(2)新築アパート」「(3)中古アパート」の3ステップを経て投資を継続していきます。その過程で、収入と資産を増やしていき、より堅実な資産環境を構築していきます。全体像は非常にシンプルですが、この仕組みが不動産による資産形成の確度を高めていきます。

1981年、千葉県千葉市生まれ。千葉大学工学部卒業

賃貸経営歴12年。アパート・戸建て合計で24棟経験。家賃収入年5,000万円、利益年2,000万円を実現。

賃貸経営講師業、障がい者グループホーム経営など、3事業4社を経営。

学生時代は勉強もせず、夜遅くまでゲームばかりしていたが、その後学業に一念発起し、県内難関高校に入学。大学受験にも精力を傾け、千葉大学へ入学。卒業後は大手企業でSEになるも、自分のキャパシティーを超えて働き続けた結果、心身の疲弊で会社を休みがちになり、将来の不安に苛まれ、老後資産の不安を実感する。

ある日、書籍で不動産投資を知り、実践。試行錯誤の末、10年かけて新築/中古アパート・戸建てを24棟購入し、賃貸経営業として独立。

2019年、障がい者グループホーム経営を開始し、福祉の仕事に携わるという夢を実現。同年「神・大家さん倶楽部」を創設、講師活動を開始。「トライアングル不動産投資」の実践によって、収益を積み上げる受講生を多数輩出。※画像をクリックするとAmazonに飛びます