本記事は、木村洸士氏の著書『不動産投資は組み合わせが9割』(合同フォレスト)の中から一部を抜粋・編集しています。

あなたの将来を設計できる! トライアングル購入シミュレーション

最初に大まかなイメージとして、

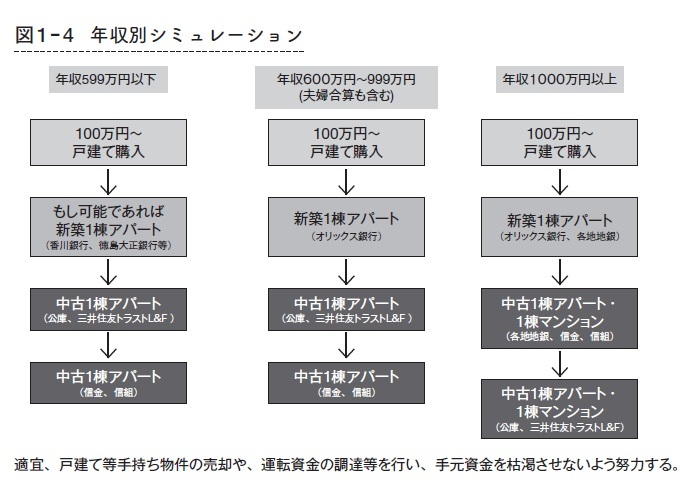

(1)年収599万円以下

(2)年収600万〜999万円(夫婦合算も含む)

(3)年収1,000万円以上

この3つのパターンにおける買い進めを紹介します。買い進める順序に違いはありませんが、いずれも手元資金を枯渇させずに進めていくのがポイントです(図1–4参照)。

(1)年収599万円以下

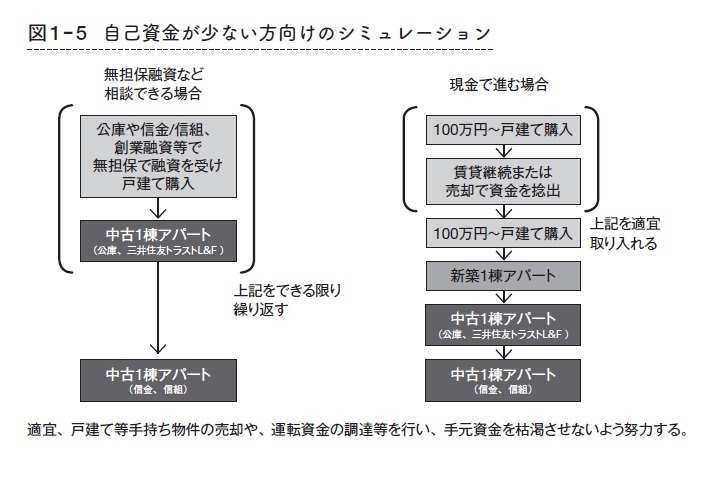

自己資金が少ない方の場合は、最初から無担保融資などを検討する方法があります(図1–5参照)。一方で、最初は現金で投資していく方の場合、戸建ての購入からスタートし、そこから資金を蓄積して、新築・中古アパート購入へと進んでいきます。年収的に新築アパートが購入できない場合、中古アパートに進んでも構いません。

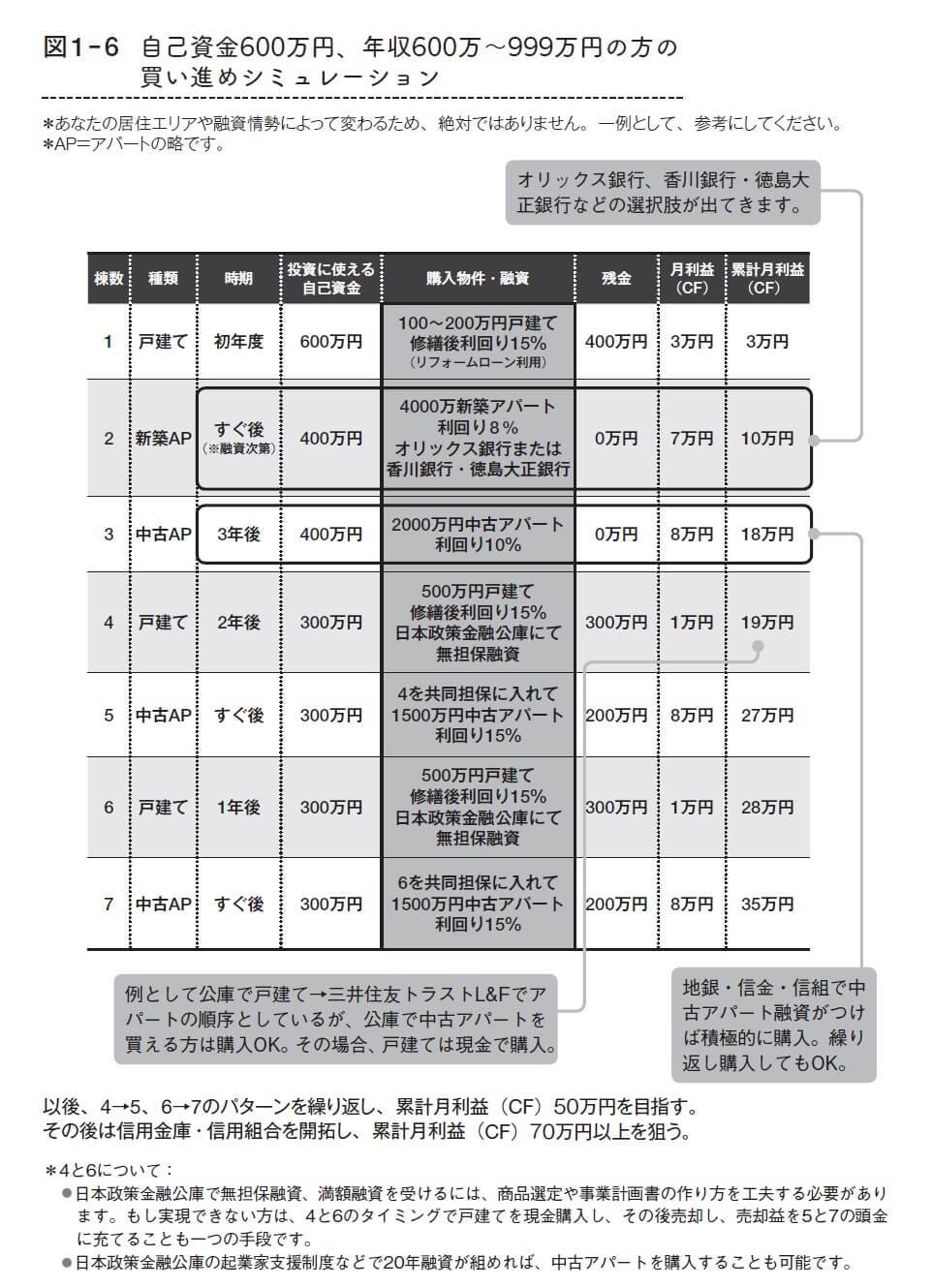

(2)年収600万〜999万円(夫婦合算も含む)

自己資金は600万円と想定し、「年収600万円」の場合と「年収999万円」に分けて、詳しい買い進めシミュレーションを見ていきます(図1–6参照)。もちろんこれらは目安であり、状況に応じて内容は変わるため、あくまでも参考に留めておいてください。

自己資金600万円で年収600万円の方は、初年度にまず「戸建て」を購入します。目安は100〜300万円の物件ですが、200万円のものを現金で購入しても、残金は400万円。修繕にはリフォームローンを活用します。家賃が3万円であった場合、それがそのまま家賃収入となり、リフォームローンを加味しても利回りは15%程度になる計算です。

次に、タイミングとしてはすぐ後が理想ではあるのですが(融資次第になるので、自己資金を貯めてからとなる可能性はあります)、「新築アパート」を購入します。物件価格は4,000万円で、融資が仮に良い回答を得られて、頭金と諸経費で400万円を使うと仮定し、それ以外の部分は金融機関(例:オリックス銀行、香川銀行など。この2行は残債が多くない時期に融資してくれる特徴がある)の融資によってまかないます。

この時点で、保有物件は戸建てと新築アパートになり、かつ、それぞれの賃料が収入として得られます。

さらに、タイミングとしては戸建てを売却しないとした場合、3年後を想定し、中古アパートも購入していきます。こちらは「融資がつけば」という条件はあるものの、2,000万円規模のものを頭金なしで購入し、経営していく想定です。ちなみに融資においては、保有している物件を共同担保にすることで、ローンが組みやすくなる場合もあります。利用する金融機関は、地方銀行(地銀)・信用金庫(信金)・信用組合(信組)などです。

さらに2年後、保有物件から得られた収入を頭金として戸建てや中古アパートを購入するなど、「戸建て→中古アパート」への投資を繰り返していけば、累計月利益(CF)が50万〜70万円以上も可能となります。その後の、戸建てや中古アパートの融資では、信用金庫や信用組合の開拓によって実現の可能性が高まります。

自己資金が600万円で、年収999万円の方も、初年度に購入する物件は100万〜200万円の戸建てとなります。同じく、修繕後で利回り15%を狙いますが、リフォームローンを活用することで資金的に無理なく実現できます。

戸建てを購入した後は、やはり新築アパートへと進みます。年収が999万円の場合、オリックス銀行や香川銀行だけでなく、地銀などでも融資が受けやすいため、選択肢を広げて進めやすくなります。アパートから生まれる利益(CF)や給与収入からの貯蓄を活用し、1〜2年後までに新築アパート(利回り8%)を2つ購入できれば、家賃収入と利益を安定化できます。

さらに2年後には、2,000万円の中古アパートを購入し、同じく中古アパートを買い増していく想定です。このように、新築アパートの後に中古アパートを買い増していくことで、収入と資産を拡大させつつ、より加速しながら投資を進めていきます。その後は、増えた手元資金に応じて戸建てと中古アパートをさらに購入していきます。

(3)年収1,000万円以上

シミュレーション(図1–7参照)の中だけでも、想定の累計月利益(CF)は、80万〜100万規模にまで拡大しています。どこまで買い進められるかがポイントになりますが、家賃収入が増えていくため、購入できる物件も増えていきます。また様々な融資の活用によって、買い進めがスムーズにつながっていきます。

これらのシミュレーションはあくまでも一例です。より資金や年収が少ない方は、まず戸建ての投資からスタートし、少しずつ資金を増やしていく方法もあります。自己資金が足りずに、なかなかプランが進まない方の場合は、戸建てを売却して利益を出し、一度資金を増やすことも検討されると良いと思います。

増やした資金でもう一度安い戸建てを買い、余った資金はアパートの購入資金に充てることも可能となります。もちろん自己資金が多い方は、「戸建て→新築アパート」を早い段階から想定しておくこともできます。

最初のうちは概算でもいいので、このように具体的な数字に落と込んで、ぜひ自分なりのシミュレーションを組み立ててみてください。

1981年、千葉県千葉市生まれ。千葉大学工学部卒業

賃貸経営歴12年。アパート・戸建て合計で24棟経験。家賃収入年5,000万円、利益年2,000万円を実現。

賃貸経営講師業、障がい者グループホーム経営など、3事業4社を経営。

学生時代は勉強もせず、夜遅くまでゲームばかりしていたが、その後学業に一念発起し、県内難関高校に入学。大学受験にも精力を傾け、千葉大学へ入学。卒業後は大手企業でSEになるも、自分のキャパシティーを超えて働き続けた結果、心身の疲弊で会社を休みがちになり、将来の不安に苛まれ、老後資産の不安を実感する。

ある日、書籍で不動産投資を知り、実践。試行錯誤の末、10年かけて新築/中古アパート・戸建てを24棟購入し、賃貸経営業として独立。

2019年、障がい者グループホーム経営を開始し、福祉の仕事に携わるという夢を実現。同年「神・大家さん倶楽部」を創設、講師活動を開始。「トライアングル不動産投資」の実践によって、収益を積み上げる受講生を多数輩出。※画像をクリックするとAmazonに飛びます