本記事は、木村洸士氏の著書『不動産投資は組み合わせが9割』(合同フォレスト)の中から一部を抜粋・編集しています。

新築アパート購入の基礎を理解する

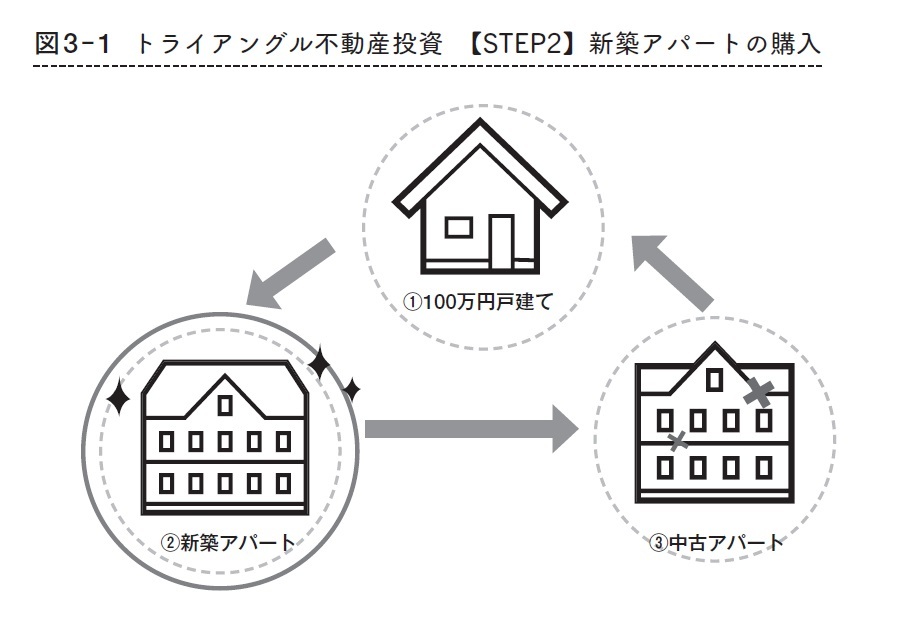

トライアングル不動産投資で提唱する「戸建て→新築アパート→中古アパート」という組み合わせ方では、【STEP1】「戸建て」物件が要となりますが、収入・資産拡大をスピードアップさせるのが【STEP2】【STEP3】の「アパート」です。

とくに【STEP2】「新築アパート」は、不動産投資の代名詞でもあります。「不動産投資と言えば集合住宅」と考えている人も多く、どうすれば金融機関から融資を受けて購入できるかを中心に指南している塾やセミナーもあります。ただ、ここで重要視しているのは、購入すること自体ではなく全体のプランニングであり、複数の不動産を組み合わせることです(図3–1参照)。

部屋数や家賃相場も加味されており、そうした細かい計算をあらかじめしなくても、投資できるのは大きな魅力です。やはり全体として、不動産投資家にとってのリスクを下げられるのは大きいのです。もちろん、中には相場を超える水準の物件もあるため、相場はあくまでも目安のひとつです。

◆「建築型」

土地を購入して建てる「建築型」の場合、利回りが10%以上、場合によっては12〜13%以上になることもあり、好条件の投資となります。ただ、それだけの数字を実現するのには、経験とスキルが必要となり、また建築途中のリスクも加わることは理解しておくべきです。

アパート運営のリスクには修繕に関する内容も含めて考えます。とくに中古アパートの場合は、築年数や使用状況に応じて修繕が必要になることがあります。しかもアパートは規模が大きいため、戸建てよりも修繕の回数が多くなるケースが大半です。

しかし、新築アパートであれば、建築工事自体の欠陥を除くと、向こう10年ほどは修繕費がほぼ生じないと考えられます。その分、急な出費に驚かされることもなく、入居率さえ安定していれば、落ち着いて運営していけるのが強みです。もちろん、入居者が退去し

そのような前提を共有した上で、新築アパート購入の基礎についてチェックしておきましょう。

そもそも、新築アパートには2つの種類があります。不動産業者が建築したものを購入する「建たて売うり型」と、土地を購入してその上にアパートを建築する「建築型」です。とくに不動産初心者の場合は、前者の建売型がオススメです。ここでは、後者の建築型についても紙面を割いていますが、現段階では参考程度に留めておいてください。

◆「建売型」

最大の魅力は、投資リスクを減らせるということです。不動産投資家としては、土地から購入する必要もなく、建築業者への発注や交渉も必要ありません。それらに伴うリスクがないことに加えて、利回り相場も概ね決まっています。通常、満室想定で6〜8%前後が相場となっており、それに応じて費用や家賃が定められています。

建築業者としても、そのぐらいの規模感で利回りを算出し、その上で土地の仕入れや建築計画を立てています。当然そこには、たときの原状回復費はかかりますが、それは他の不動産でも同じです。

修繕費を加味する必要がないということは、収支の計算がしやすいということです。収支の見通しが立てば、それだけ投資計画もしやすくなります。投資において最も避けるべきなのは、不確実性があることです。その点、将来を見通しやすい新築アパートはやはり、初心者にも向いていると言えるのではないでしょうか。

序盤戦の強い味方! 新築アパートに融資する金融機関

新築アパートの購入は、金融機関から融資を受けて行います。この点では、一般的な不動産投資と変わりません。ただ、融資を受けて物件を購入するということについては、中古アパートも同じです。そうなると、「先に(比較的価格が安い)中古アパートを購入してもいいのでは?」と思われる方もいるかと思います。

しかし、トライアングル不動産投資においては、あくまでも「新築アパート→中古アパート」という順番を推奨しています。たしかに中古アパートは価格が安いため利益が出やすく、利回りも高くなりやすいので、投資対象としては優秀です。しかし、修繕などのテクニックが必要なことに加えて、先に買うことで、新築に対する金融機関からの融資が難しくなります。新築に対する融資を行う金融機関は、あなたの残債総額を見てくる傾向があるからです(一方、中古アパートに対する融資を行う金融機関は、そこまであなたの残債を厳しく見ない傾向があります)。

これまでにも繰り返し述べてきたように、不動産投資で重要なのは「物件を買い進めていくこと」にあります。不動産投資の失敗でよくあるのは、自己資金を溶かしてしまい、それ以上物件を購入できなくなることです。その結果、資金が貯まるまで何もできなかったり、長期譲渡になるまで売れなかったりなどと、困ることになります。

不動産投資にかかわらず、投資の鉄則は「お金にお金を生んでもらうこと」にあります。そのため「権利収入」とか「不労所得」と言われているのですが、それを実現するためには、お金を賢く効率的に使わなければなりません。順番を間違えたために、融資が受けられなくなり、物件を買い進められなくなる状況は避けていきたいです。

その点、新築アパートは、中古アパートと比べて融資が下りやすく、また修繕がほぼ必要ないため、投資初心者の方でも安心して進められます。しかも、先に中古アパートを買い進めてしまって「これ以上、あなたに融資はできません」となってしまうのを避けながら、投資を続けていけるのです。

そもそも金融機関の融資は、耐用年数までの年数が多く残っていて、資産価値が高ければ高いほど利用しやすくなります。金融機関の多くは、投資先となる物件の評価(担保価値)を軸に、融資の可否を検討しているためです。お金を貸す側の視点で考えると分かりますが、万が一、返済が滞ったときのことを考えれば、担保となる物件価値が高ければ高いほど望ましいのは当然でしょう。

その点、立地条件などが同じであれば、中古アパートよりも新築アパートのほうが融資を受けられやすいのは当然です。それを見越して、先に新築アパートを購入しておくと、後から買えなくなるという事態を避けられます。このことは、あらかじめ知っていなければ実践できず、そのために購入機会を逃している不動産投資家も多いのです。

さて、これまでの話を踏まえて、トライアングル不動産投資では戸建ての次に新築アパートの購入を推奨しているわけですが、重要なのは利用できる金融機関についてです。

具体的には、各地域の信用金庫や信用組合はもちろん、各地の地銀やオリックス銀行、SBJ銀行などは、年収に応じて新築アパートで使えます。とくにオリックス銀行は、1棟目の投資には積極的に審査をしてくれます。これらは一例であり、あなたの状況に応じて内容が変わるため注意が必要です。

ちなみに、新築・中古にかかわらず、三菱UFJ銀行や三井住友銀行、みずほ銀行などのいわゆる「大手都市銀行」で融資を受けるのは難しいです。それよりも、地銀や信金などのほうが融資を受けやすいため、積極的に活用するといいでしょう。また、日本政策金融公庫やノンバンク系は、土地の価値をメインに評価する傾向にあるため、建物比率が大きい新築アパートでは評価が伸びないことが多いのです。このように、金融機関ごとの〝癖〞もよく見ておくことが大切です。

もう1点、重要なポイントとして、「新築アパートへの融資は年収が基準になる」ということが挙げられます。とくにサラリーマンや公務員が融資を受ける場合、「年収に応じていくらまで融資できる」という判断がなされているのです。いわば属性で評価しているわけです。それに加えて、残債の総額もチェックされています。

具体的な金額は金融機関によって異なりますが、オリックス銀行のように「総債務額(住宅ローンも含む)がおおむね年収の10倍まで」という枠があるとすると、年収700万円の人は7,000万円まで融資を受けられることになります。住宅ローン等ですでに3,000万円の借り入れがあっても、4,000万円の融資を受けて新築アパートを購入できる可能性があります。

一方、中古アパートを購入する場合は、金融機関は不動産の資産価値を重視して審査するため、価値があれば融資が下りてしまいます。つまり、後からでも買えてしまうということです。収入属性がいい人(年収が高い人)は、自ずと新築物件を購入する際の融資が大きいのですが、後から新築物件を買おうと融資を申し入れても、残債が多すぎると、新築のための融資枠を利用できないのです。このように「中古アパート→新築アパート」という順にしてしまうと、買える物件が少なくなりやすいのです。

新築アパートの収支イメージ

融資期間は、オリックス銀行なら30年、他行であれば20〜25年ですが、購入する物件が「劣化等級(1〜3級)」という建物の長期性能保証を取っている場合、とくに2級または3級を取っている場合は、他行でも融資が30年伸びるケースがあります。

あまり知られていませんが、これらは建築基準法で定められている対策が施工されていることが認定され、「等級3」は3世代(75年〜90年程度)、「等級2」は2世代(50年〜60年程度)まで長持ちするように対策が講じられている建物です。なお、「等級1」は通常想定される自然条件および維持管理条件のもとで、建築基準法が定める対策が講じられている建物のことです。当然、等級が高い(数字が大きい)ほど、物件の価値評価は高くなります。

融資を受け、物件購入、賃貸に出した際のシミュレーションをしてみましょう。

- 〈例〉

新築アパート購入価格=5,000万円

部屋数:6部屋

自己資金:0円 *便宜上、フルローンで計算します。

融資:5,000万円(30年、金利2.3%)

月家賃収入:33万7,500円

月返済額:19万2,400円

月粗利益(CF):14万5,100円

年利回り:8.1%(33万7,500円×12カ月÷5,000万円)

ここから管理委託費(平均して家賃の5%)や一定の空室損を引きますが、新築では修繕が少ないことを考えると、概ね月10万円近い利益を生み出すことができそうです。

また、新築アパートのメリットとしては、購入してから築7〜8年目くらいまでは、利回り7〜8%程度で売却ができることです(とくに劣化等級を取得している場合は次に買う人が融資が伸びやすいため売却がしやすいのです)。

これを加味すると、毎月10万円程度の利益を手に入れ、かつ、7〜8年後に、購入時と同額で売却ができるという旨味のある投資です(つまりその間の残債の減りが、現金として手元に残ってきます。先の例では900万円前後となります)。

新築アパートは、中古アパートと比較すると、債務の金額の大きさに対して、利益(CF)を小さく感じると思いますが、運営時の安定性(修繕費の少なさ)、売却までを加味すると、トータルの現金の増え方としては有利な投資です。

1981年、千葉県千葉市生まれ。千葉大学工学部卒業

賃貸経営歴12年。アパート・戸建て合計で24棟経験。家賃収入年5,000万円、利益年2,000万円を実現。

賃貸経営講師業、障がい者グループホーム経営など、3事業4社を経営。

学生時代は勉強もせず、夜遅くまでゲームばかりしていたが、その後学業に一念発起し、県内難関高校に入学。大学受験にも精力を傾け、千葉大学へ入学。卒業後は大手企業でSEになるも、自分のキャパシティーを超えて働き続けた結果、心身の疲弊で会社を休みがちになり、将来の不安に苛まれ、老後資産の不安を実感する。

ある日、書籍で不動産投資を知り、実践。試行錯誤の末、10年かけて新築/中古アパート・戸建てを24棟購入し、賃貸経営業として独立。

2019年、障がい者グループホーム経営を開始し、福祉の仕事に携わるという夢を実現。同年「神・大家さん倶楽部」を創設、講師活動を開始。「トライアングル不動産投資」の実践によって、収益を積み上げる受講生を多数輩出。※画像をクリックするとAmazonに飛びます