この記事は2022年10月7日(金)配信されたメールマガジンの記事「岡三会田・田・松本賢 アンダースロー(日本経済の新しい見方)『IMFが見解。インフレ長期化は“まれ”!』を一部編集し、転載したものです。

おはよう寺ちゃんの会田の経済分析(加筆修正済み)

IMFの見解は正しいと考えます。今回の強い物価上昇圧力は、新型コロナウィルス問題に対処するための財政政策と金融政策の大規模な緩和に、供給の制約が加わったことが原因です。経済政策は引き締め方向に転じ、供給の制約は緩和の方向に向かっているわけですから、インフレの力が弱くなっていくとみられます。

景気が鈍化すれば、企業はシェアの争いのため、値上げで需要が落ちることを躊躇するようになりますから、企業の独占の問題がなく、競争がしっかり存在するかぎり、あまりに強いインフレは安定化の方向に向かっていくとみられます。

コロナ後でも、ネットの資金需要は、米国はGDP比17%程度、イギリスは13%程度、財政支出で拡大したにもかかわらず、日本は5%程度でしかありませんでした。これでは、日本の賃金の上昇が弱いのは当たり前です。財政支出の拡大で、インフレやポンド安になったイギリスは、日本の参考にはなりません。

[アーカイブ放送のYoutubeリンク] https://youtu.be/-8ABFCmdPU8 (2022年10月7日放送分)

問1:

IMF=国際通貨基金は、公表した調査報告の中で、長期の賃金・物価スパイラルは歴史的に“まれ”とした上で、インフレの高止まりを防ぐのに世界の中央銀行による最近の大幅利上げが効果を発揮する可能性は高いとの見解を示しました。

- IMFは調査報告で、「2020年、2021年の賃金・物価上昇の波は『極めて異例』な新型コロナウイルス感染拡大のショックによってもたらされ、従来の経済原理が働いた過去の事例とは異なる」と指摘した

- 過去50年間に先進国で高インフレとなり実質賃金が低下した22の事例を検証した結果、大半がすぐに沈静化したことが分かったとした

IMFの見解についてはどう受け止めていますか?

答1:

IMFの見解は正しいと考えます。今回の強い物価上昇圧力は、新型コロナウィルス問題に対処するための財政政策と金融政策の大規模な緩和に、供給の制約が加わったことが原因です。経済政策は引き締め方向に転じ、供給の制約は緩和の方向に向かっているわけですから、インフレの力が弱くなっていくとみられます。

ただ、今年10%のインフレが起こったので、来年も10%のインフレが起こるかもしれないという人々の予想が、企業の値上げのしやすさにつながり、インフレ率をこれまでよりも高くする可能性があります。

しかし、景気が鈍化すれば、企業はシェアの争いのため、値上げで需要が落ちることを躊躇するようになりますから、企業の独占の問題がなく、競争がしっかり存在するかぎり、あまりに強いインフレは安定化の方向に向かっていくとみられます。

問2:

IMFは「過去の事例は総じて、物価・賃金のおよそ1年間の上昇加速は一般的に持続しないことを示唆している」として、名目賃金と物価の上昇率は平均的に数四半期後に安定化する傾向があると分析しています。

世界の中央銀行が大幅利上げを行うことで景気後退が懸念されていますが、これが今のところ、最善の策なのでしょうか?

答2:

企業が景気後退を予想しはじめますと、需要を確保することが、重要になってきます。今年10%の値上げができたから、来年も値上げができるだろうと考えると、競合している企業に需要を奪われるリスクとなります。結果として、景気後退の予想があることだけでも、インフレを抑制する効果を発揮します。

米国の長期のインフレ予想も、年初には3%程度まで上昇しましたが、現在は2%強まで、既に安定化しています。実際のインフレがどれだけ早く安定化するのかが、世界の中央銀行がどこまで利上げを続けるのかを左右し、それが予想だけではなく、実際の景気後退をどれだけ深くするのかを左右します。

問3:

こうした中、岸田政権は、物価の上昇分をカバーする給料の引き上げを目標に、2022年10月中に策定する総合経済対策に向けた重点事項をまとめました。

- 政府の「新しい資本主義実現会議」では、物価上昇分をカバーする給料引き上げに向けて労使での議論を要請することや、下請け企業が原材料の上昇分を価格に反映することを拒否する企業名の公表など、足元の物価高騰に対応するための賃上げ施策がまとめられた

- また、年功序列の給与体系から成果を重視する「職務給」へ移行する中小企業への助成を導入するほか、「学び直し」支援のため5年間で1兆円を投資するなど、長期的な賃上げ施策も示された

こうした賃上げ対策についてはどう思われますか?

答3:

内閣府の推計では、まだ15兆円程度の需要の不足があります。需要が不足した状態では、賃金は大きく上がりません。まずは、コスト上昇の負担は、経済対策でしっかり支援する必要があります。

一方、欧米は、既に、需要が供給を大きく上回るようになり、賃金が大きく上がりました。賃金が大きく上がることが、インフレを更に強くし、政策の強い引き締めが必要になり、景気後退のリスクとなっています。

日本も、これから需要が供給を上回る局面に転じた時、賃金の上昇が、労働の生産性のしっかりとした改善を背景としたものにする必要があります。

そうなれば、インフレの悪い循環に陥らず、景気回復を持続的にできます。そのためには、賃上げと生産性の向上が両立するような労働市場にする政策は重要です。

問4:

1991年の実質賃金を100とした場合、日本の伸び率は、28年後の2019年で105とほぼ横ばいです。

- 一方、ドイツ・フランスは134、アメリカは141、イギリスで148と海外では大きく伸びている

となると、30年近く横ばい状態にある日本の賃金事情は特殊なわけですが…、なぜ日本の賃金は伸びなかったのでしょうか?

答4:

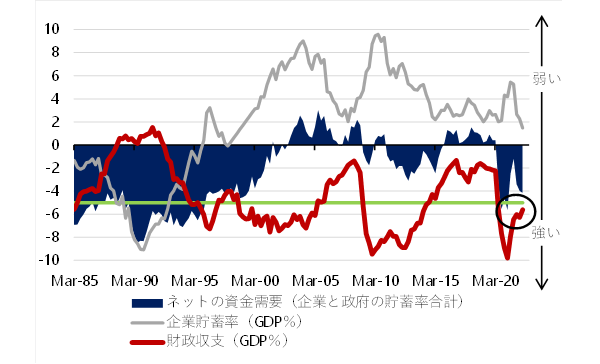

財政支出が不足していたからです。マクロ経済では、誰かの支出が誰かの所得になります。家計にしっかり所得を回すためには、企業と政府を合わせた支出をする力が必要です。

日本は、この20年間、企業の貯蓄率と財政収支を合計したネットの資金需要が0%で、企業と政府を合わせた支出をする力が消滅し、家計に所得がしっかり回りませんでした。企業の支出が弱いのであれば、財政支出をもっと拡大すべきでした。コ

ロナ後でも、ネットの資金需要は、米国はGDP比17%程度、イギリスは13%程度、財政支出で拡大したにもかかわらず、日本は5%程度でしかありませんでした。これでは、日本の賃金の上昇が弱いのは当たり前です。財政支出の拡大で、インフレやポンド安になったイギリスは、日本の参考にはなりません。

問5:

こうした中、産油国で構成するOPECプラスは、2022年11月の原油生産ペースを10月に比べて日量200万バレル減らすことを決めました。

- 世界経済の減速懸念から足元で原油価格は低迷していて、OPECプラスは当面、需要の回復が見込めないと判断した模様

- ただ、2022年11月に中間選挙を控えたアメリカのバイデン政権は、国内のガソリン価格を抑制するため、これまで再三、OPECプラスに増産を求めていた

- 今回の大幅な減産でOPECを主導するサウジアラビアとアメリカの関係が険悪化する可能性もある

大幅減産で原油価格が上昇すれば、8~10%のインフレが続くアメリカ・ヨーロッパはもちろん、日本でもさらに物価上昇圧力が強まることについてはどうみていますか?

答5:

減産により原油の供給は抑制されます。一方、グローバルに景気が後退するリスクが高まり、需要も抑制されるとみられます。

減産により、原油が再び高騰する可能性は、現在のところ、まだ大きくありません。産油国の財政収支が安定化する原油価格の水準が80ドル程度と、現在の水準近辺と言われますので、これ以上の下落を防ぎたいのだと思われます。

原油価格が現在の水準で横ばいとなれば、前年からの変化率は徐々に0%に近づいていきますので、原油価格上昇からのインフレ圧力は減退してくることになります。

問6:

岸田総理は臨時国会の所信表明演説で、経済再生を「最優先の課題」と位置づけ、電気料金など物価高対策や「構造的な賃上げ」に全力を挙げる方針を表明しました。

- その岸田総理は「来年春以降に電気料金が2~3割値上がりする可能性がある」として危機感をにじませた

- 政府は、値上がりする電気料金に続いて、都市ガス料金に対する激変緩和制度を導入する検討に入った

- ただ、ガソリンよりも電気の方が料金制度が複雑なため、調整が難航している

これらにガスも加われば、財政負担がさらに膨らむことは避けられないわけですが…、この辺りはどうご覧になっていますか?

答6:

家計にしっかり所得を回すためには、企業と政府を合わせた支出をする力であるネットの資金需要は5%程度必要です。これまでのネットの資金需要が0%から、GDP比5%へ、25兆円程度、財政支出を拡大する必要があります。

これまでは、コロナ対策による支出がありましたが、これからは、コスト上昇への支援や、新しい資本主義を稼働するための成長投資などに振り向けることができます。

もちろん、防衛費を増額することもできます。財政収支ではなく、ネットの資金需要が5%程度であることを、新しい財政規律として、大胆に財政支出を増やすべきです。

▽ネットの資金需要(企業貯蓄率+財政収支)

[番組紹介]

文化放送 「おはよう寺ちゃん」 月~金 5:00~8:00

パーソナリティ 寺島尚正

コメンテーター 会田卓司

[会田の出演日時]

第一金曜日 6:00-8:00

[ニュースコメント]

▶︎景気 8地域据え置き

▶︎原油減産 インフレ加速も

▶︎電気ガス料金 1割抑制を

▶︎中国 海外マネー流出続く

▶︎世界の外貨準備高 最速ペースで減少

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。