仕組債の販売を見直す金融機関が増えています。この記事では、仕組債の仕組みと種類、販売を停止している金融機関が増えている理由について解説します。

仕組債は「債券+デリバティブ」の金融商品

仕組債とは複数の商品(株価、株価指数、金利、為替、コモディティなど)を組み込んだデリバティブ(金融派生商品)の一種です。もともとは機関投資家などのプロ向けに開発された金融商品ですが、最近では個人投資家にも販路を広げています。

デリバティブを利用することによって投資家や発行体のニーズに合ったリターンを生み出すことができます。満期、クーポン(利息)、償還金などを、投資家や発行体のニーズに合わせ、さまざまな形で設定できるからです。ただ、多くの仕組債にはオプションやスワップ取引が組み込まれているため、価格変動があった場合には大きく損失を出す可能性があります。あらかじめ設定された価格(ノックイン価格)を下回ると償還時に元本割れになります。また、仕組債の手数料体系は非常に複雑ですので、投資家中には割高な価格で購入している人もいます。

代表的な仕組債

代表的な仕組債は「日経リンク債」と「EB債」です。それぞれの仕組みについて解説します。

日経リンク債とは

日経リンク債とは、日経平均株価の変動に応じて、償還額や利率が変動する債券で、「日経平均株価リンク債」とも呼ばれています。償還額が変動する日経リンク債の場合、ノックイン価格を上回っていた場合は額面金額で償還されますが、期間中に日経平均株価が所定の水準(ノックイン価格)を下回ると、償還額が額面ではなく日経平均株価に連動して変動します。

EB債

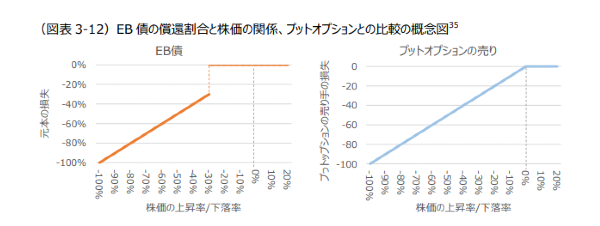

EB債(Exchangeable Bond)とは、債券発行者以外の他社の株式に転換することを条件とした仕組債の一種です。対象銘柄の株価が所定の条件を満たした場合、償還金(現金)ではなく、予定銘柄の株式+調整金(現金がある場合)で償還されることがあります。

EB債は通常の債券よりも高い利回りが期待できますが、株式と調整金で償還される場合、転換予定銘柄の価格があらかじめ決められた転換価格を下回り、損失が発生する恐れがあります。

仕組債のトラブルが増加

「証券・金融商品あっせん相談センター」(FINMAC)の紛争解決手続事例を見ると、仕組債を巡るトラブル事案が増えていることがわかります。

仕組債は商品分類上、債券に分類されます。将来の価格が予測できない株式とは異なり、債券は期間中に利息がつき、償還日には元本が100%戻ってきます。しかし、仕組債は条件次第で元本が大きく減る可能性がある特殊な金融商品です。

元本がどのぐらい減額されるかは、仕組債ごとに指定された株価指数や個別銘柄など、仕組債とは無関係な各種指数の値動きに左右されます。

そして、仕組債の購入者は、デリバティブ(金融派生商品)取引の一種であるオプション取引に自動的に参加することになります。株価を対象にした仕組債の場合、購入者はあらかじめ決められた「オプション料」を受け取り、株価が大きく下落した場合には損失を引き受けなくてはなりません。一方、株価が大きく上昇した場合には、利益はオプション料に限定されます。EB債などの仕組債を購入するということは、「プットオプションの売りポジション」を持っているのとほぼ同じだということを認識しないといけません。仕組債は通常の国債や債券とはまったく異なる金融商品なのです。

オプション料は仕組み債の(一見高そうな)金利をカバーするために使われます。購入者にとって重要なのは、損失リスクに見合ったオプション料(プレミアム)を得ているかどうかです。

オプションの「売り手」は、最初はプレミアムを受け取ることができますが、相手(買い手)が利益を得ると、オプションを行使しなければならないので、大きな損失が発生する可能性があります。

保険の仕組みでたとえると、オプションの売り手の立場は保険会社と似ています。売り手は権利行使の「権利」ではなく、権利行使に応じる「義務」を負っており、そのリスクは非常に大きいということを理解する必要があります。

金融庁は「仕組債の実質的な手数料は5~7%が多いものの、中には20%を超えるものもある。これは投資信託よりかなり高い」としています。仮に実質手数料が5%だとすると、理論価格(得られる金利とリスクから計算)が95万円の商品なら、100万円も支払っていることになるのです。

仕組債は適切なオプション料と金利水準を計算できるプロ向けの商品です。その計算が難しい個人は不利になる可能性が高くなるので注意が必要です。

仕組債4兆円市場の縮小

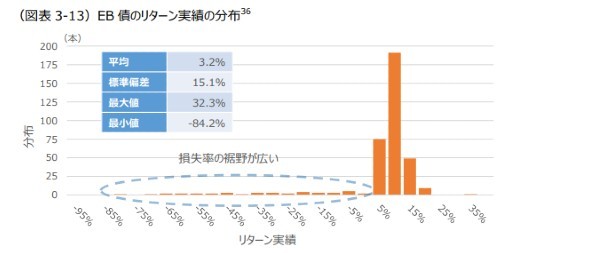

仕組み債の代表格である個人向け株式リンク商品(他社株転換社債、EB債)について、金融庁が2019年4月に販売した856商品をサンプルに調査したところ、わずか3カ月で元本の8割が失われるケースもありました(下図)。

金融庁の試算では、EB債の実質コスト(元本と時価の差)は投資元本の年率5~6%程度ですが、満期の実現が0.6年と短く、年換算の実質コストが8~10%に達する場合もあります。

仕組債は「ハイリスク・ミドルリターン」の金融商品で、コストが非常に高いという認識が大切です。間違っても通常の国債や社債のように「ローリスク・ローリターン」の金融商品と考えてはいけないのです。

地方銀行で仕組債の販売が増えていた

金融庁の調査によると、2021年度に販売された仕組債の総額は4兆1,500億円で、ここ数年、4兆円前後で推移しています。

近年、特に仕組債の販売が増えていたのは地方銀行でした。地方経済の停滞で収益環境が悪化する中、販売手数料の大きい仕組債の販売に頼る傾向があったからです。

仕組債の中には、株価が数%上がれば数カ月で早期償還する条項があり、早期償還された顧客は、新たに発行された仕組債を買う傾向にあります。金融機関にとっても短期で償還され、繰り返し販売しやすいので、販売のインセンティブが働きます。

ただ、1回あたり5~6%の手数料が差し引かれ、短い間で早期償還と再購入を繰り返していると、いつか大きな下落で損失を被る可能性が高くなります。投資信託では難しくなった回転売買が、仕組債では簡単にできるという点が問題なのです。

仕組債の手数料の不透明さは、海外でも問題視されています。欧州では販売価格と理論価格の差を、そして米国では理論価格を開示するルールができています。

日本でも金融庁が仕組債の手数料を開示するよう金融業界に強く求めていますが、情報開示はまだ不十分です。

仕組債はオプションなどのデリバティブ取引を利用しており、本来は適正な金利水準やオプション料を計算できる顧客しか購入するべきではありません。また、金融機関もどの程度の手数料を取っているのかを、きちんと開示するべきです。

仕組債の販売停止が相次ぐ

仕組債の販売を停止する金融機関が相次いでいます。

三井住友銀行では、複雑な仕組みや顧客資産に与える影響の大きさを考え、個人向け仕組債については2022年7月から勧誘・販売を全面停止しました。三菱UFJ銀行は顧客に応じて仕組債を販売する検討をしています(保有資産などに応じて仲介の制限を検討)。大和証券と野村證券もそれぞれ9月と10月に仕組債の販売を原則停止しました。ネット証券でもSBI証券が地銀との共同店舗で従業員からの勧誘を停止したほか、楽天証券は仕組債全商品の販売を停止しました。さらに横浜銀行など6地銀も2022年10月から仕組債の個人販売を全面禁止しています。

日本証券業協会は、顧客の投資経験や金融知識に応じて、仕組債の販売を限定する方向に舵を切ります。オプションなどデリバティブ関連の仕組みを理解している投資家は限られているため、今後、仕組債の販売数量は減少するとみられます。

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができます。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資が可能

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもございます。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしておきましょう。

詳細&無料口座開設はこちらから!