この記事は2022年10月12日に「ニッセイ基礎研究所」で公開された「景気ウォッチャー調査(22年9月)~現状判断DIは、飲食を中心に2か月連続で改善したが、先行きは物価上昇への懸念高まる」を一部編集し、転載したものです。

景況感の改善が継続したが、先行きには慎重な見方が広がる

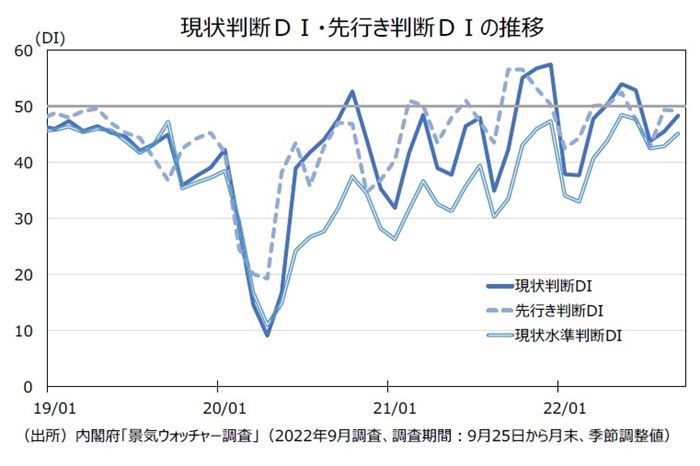

10月11日に内閣府が公表した2022年9月の景気ウォッチャー調査(調査期間:9月25日から月末)によると、3か月前との比較による景気の現状判断DIは48.4と前月から2.9ポイント上昇した(2か月連続の改善、3か月連続の50割れ)。また、2~3か月先の景気の先行き判断DIは49.2と前月から0.2ポイント低下した(2か月ぶりの悪化、4か月連続の50割れ)。

8月調査では、経済活動の制限は実施されず、3年ぶりに行動制限のない夏休みシーズンとなったことや、新規感染者数はピークアウトしたことから、「第7波」への懸念が高まった7月調査から、現状判断DIは先月から改善し、先行き判断DIも先月から大きく上昇していた。

今月(9月)調査では、現状判断DIは、感染状況の落ち着きやウィズコロナの進展で感染状況に消費行動が左右されにくくなったことなどによる飲食、サービスの景況感改善を主要因として、前月から更に改善した。

現状判断DIは50を依然として割り込んでおり、悪化のテンポが緩和された段階である点には留意する必要があるが、50に近づいている。景気の水準自体に対する判断を示す現状水準判断DIは45.2であり、前月から2.3ポイント改善し、改善のペースは先月よりも上昇しており、景況感は着実に持ち直しつつあるといえるだろう。

他方、先行きは製造業や雇用への不透明感の高まりなどを受け、前月からほぼ横ばいの動きとなり、DIの水準も50を依然下回っている。従前からの資源価格高騰や円安によるコスト増や物価上昇への懸念が特に製造業や小売関連における下押し要因となっている。先行き判断DIの低下は、資源価格高騰や円安によるコスト増や物価上昇への懸念が景況感の改善を足踏みさせる要因になる可能性があることを示唆している。

景気の現状判断DI:飲食、サービスが大きく改善

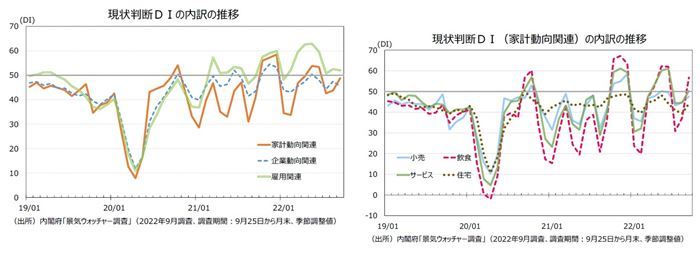

現状判断DIの内訳をみると、家計動向関連は48.8(前月差5.0ポイント上昇、2か月連続の改善、3か月連続の50割れ)、企業動向関連は45.5(同▲2.0ポイント低下、2か月ぶりの悪化、4か月連続の50割れ)、雇用関連は52.5(同▲0.5ポイント低下、2か月ぶりの悪化、8か月連続の50超え)と、家計動向関連は大きく上昇する一方で、企業動向関連、雇用関連は前月から下落した。

家計動向関連の上昇は、主に飲食関連やサービス関連が前月から大きく上昇したことによるものだ。飲食関連は、前月差19.6ポイント上昇の56.7(2か月連続の改善、3か月ぶりの50超え)と大幅な上昇となった。また、観光業を含むサービス関連は前月差5.7ポイント上昇の50.3(2か月連続の改善、3か月ぶりの50超え)となった。その他、住宅関連(前月差4.7ポイント上昇の44.1、2か月ぶりの上昇、24か月連続の50割れ)、小売関連(前月差2.9ポイント上昇の47.6、2か月連続の上昇、4か月連続の50割れ)も前月から上昇した。

新規感染者数が顕著に減少するなど感染状況に落ち着きがみられることに加え、経済活動の制限が実施されず、ワクチン接種率が上昇し、重症者数も低水準で推移するなどの要因から、感染状況が消費者の行動に大きな影響を与えなくなってきていることが背景にある。

<回答者のコメント>

- 新型コロナウイルス感染症に対する国の対応が緩和されたため自粛の雰囲気がなく、制限がない状況のため、消費者の動きが活発化している(北陸・一般レストラン)

- 連休の台風や物価上昇等の影響にもかかわらず、全体的に若者を中心に国内旅行が多く、予想以上に好調を維持できている(九州・タクシー運転手)

- 旅行の決定に、新型コロナウイルスの新規感染者数の増減がリンクすることが少なくなっており、集客について多少の改善がみられる。ただ、消費単価が高くなる傾向にある遠方地域からの集客は依然として苦戦している(北海道・観光型ホテル)

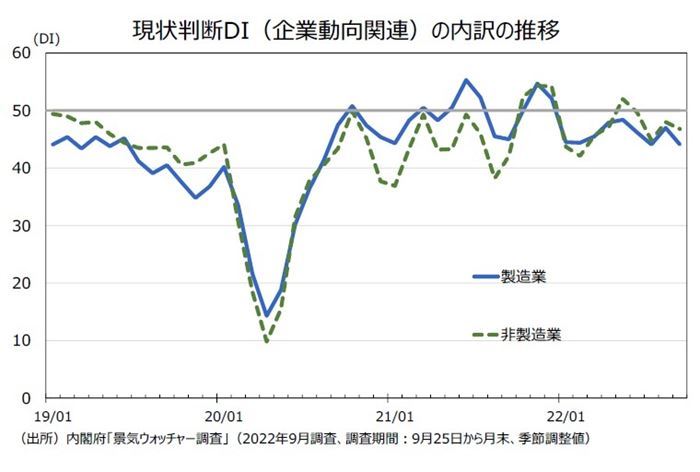

他方、企業動向関連の下落について、製造業、非製造業ともに下落したことによる。製造業は、前月差▲2.9ポイント下落の44.1(2か月ぶりの低下、9か月連続の50割れ)となった。また、非製造業は、前月差▲1.2ポイント低下の46.8(2か月ぶりの悪化、4か月連続の50割れ)となった。原材料価格高騰を製品価格に転嫁できないことによる収益圧迫やコスト削減のための経費節約の余波、値上げによる売上減少が主な要因とみられる。

<回答者のコメント>

- 景気全体に停滞感がある。個々の企業としては、原材料の価格高騰で適正利益を確保するために販売価格へ転嫁したいところではあるが、取引先の中には当初契約を盾に認めないとする姿勢がみられ、困惑している(東海・電気機械器具製造業)

- 表面上の受注や販売は堅調に推移しているが、原材料価格を始めとした様々なコストアップによる価格転嫁で値上げした商品が苦戦する一方、価格転嫁していない商品の受注や販売は増加する傾向となっており、収益性は著しく低下している(北陸・食料品製造業)

- エネルギーや原材料等仕入価格の高騰により、客の販売促進広告費は削減傾向である(四国・広告代理店)

雇用関連は前月からわずかに低下したが、依然として50を超えており景況感の改善は続いている。

<回答者のコメント>

- 求職者の動きが早く、話が進んでいても他社の案件で決まるなど、辞退率が上がっている(近畿・人材派遣会社)

- コロナ禍は継続しているが、人の移動制限が緩和され、特にサービス業の動きも新型コロナウイルス感染症発生前に近い状況へ戻っており、九州でも多くの業種で、人材不足の状況である。サイトの掲載や合同セミナーの企業の申込みだけでなく、早期から学校へも求人を持参する企業も増加している(九州・民間職業紹介機関)

- 原油高により、製造コスト見直しや経費削減の動きがより一層細かくなっている。最低賃金改定に伴う賃金引上げが以前に増して厳しい様子であった(東海・人材派遣業)

景気の先行き判断DI:飲食、サービスは上昇したが、製造業は大幅に下落

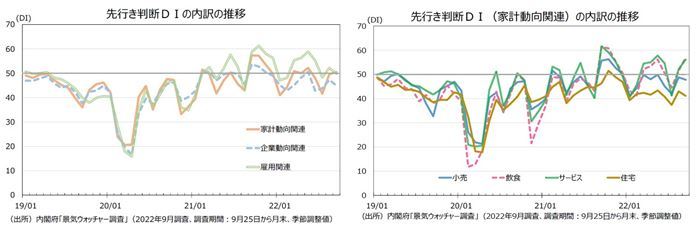

先行き判断DIの内訳について、家計動向関連は50.5(前月差0.9ポイント上昇、2か月連続の改善、4か月ぶりの50超え)、企業動向関連は44.9(同▲2.4ポイント低下、3か月ぶりの悪化、4か月連続の50割れ)、雇用関連は49.8(同▲2.4ポイント低下、2か月ぶりの悪化、2か月ぶりの50割れ)となり、現状判断DI同様に、家計動向関連は改善し、企業動向関連、雇用関連は悪化した。

家計動向関連では、飲食関連やサービス関連は前月から引き続き大きく改善した。飲食関連は、前月差5.5ポイント上昇の57.0(2か月連続の改善、2か月連続の50超え)、サービス関連は、前月差4.0ポイント上昇の56.2(2か月連続の改善、2か月連続の50超え)となった。感染状況の落ち着きやウィズコロナの進展に加え、全国旅行支援の実施や入国制限の緩和がその背景にある。

<回答者のコメント>

- 全国旅行支援の開始や入国者制限の緩和などにより人流が大幅に上向くことが期待できる(北海道・旅行代理店)

- 世界の情勢から見ても、通常の生活が戻ってきているので、予約数も増えていくと思っている(甲信越・高級レストラン)

他方、小売関連や住宅関連は前月から下落に転じた。小売関連は前月差▲1.0ポイントの47.8、住宅関連は前月差▲1.9ポイントの41.1となった。小売関連については、値上げによる消費者の節約志向の高まりへの懸念がその背景にあり、住宅関連については、資材価格高騰による建築コストの増加や先行きの金利上昇懸念が要因とみられる。

<回答者のコメント>

- 10月はメーカー等を含め再度一斉に値上げが行われるため、最低賃金が上がったくらいでは消費環境の改善は進まない。生活必需品の値上げが続くので、家計の支出、特に食品消費は生活防衛的に抑制が一層進み、消費環境、生活環境が更に悪化するのではないかとみている(東北・スーパー)

- 原材料、原油高の影響に伴う取引先からの値上げ要請が非常に多く、物価高に歯止めが掛からない状況で、景気は後退すると予測している(南関東・百貨店)

- 今後金利が上昇すると景気に大きな影響が出る。物価の上昇で今後分譲住宅の建築費も上がるのではないかと心配である(東海・住宅販売会社)

- 材料や製品価格の上昇が落ち着かず、収入の伸びも期待できない(九州・設計事務所)

また、企業動向関連では、非製造業は前月からほぼ横ばいであったのに対して、製造業は、前月から大きく落ち込んだ。製造業は前月差▲5.1ポイント低下の42.6(2か月ぶりの低下、4か月連続の50割れ)、非製造業は前月差0.1ポイント上昇の47.1(3か月連続の上昇、2か月ぶりの50割れ)であった。原材料価格高騰や、それに伴うコスト増の価格転嫁への懸念が特に製造業で高まっていることが製造業の大幅な低下の要因となった。

<回答者のコメント>

- 新型コロナウイルス感染症の収束時期が見通せず、円安不況や食品価格の高騰等もあり、消費者の購買意欲は今後更に厳しくなる。当社を取り巻く環境も、原材料価格の高騰や労働力不足、エネルギーコストの上昇等、これまで経験したことのない厳しい状況にあり、今後は経営状況が更に悪化すると予想する(四国・繊維工業)

- 無理な賃上げやエネルギー価格の上昇、物価高により仕入れなどの経費が増えることで悪くなっていく(南関東・金属製品製造業)

(お願い)本誌記載のデータは各種の情報源から入手・加工したものであり、その正確性と安全性を保証するものではありません。また、本誌は情報提供が目的であり、記載の意見や予測は、いかなる契約の締結や解約を勧誘するものではありません。

山下 大輔(やました だいすけ)

ニッセイ基礎研究所 経済研究部 准主任研究員

【関連記事 ニッセイ基礎研究所より】

・日本の物価は持続的に上昇するか~消費者物価の今後の動向を考える

・夏は年々暑くなっているのか? ~高まる熱中症のリスクを踏まえた夏の過ごし方の見直しの必要性

・景気ウォッチャー調査の先行性と有用性

・さくらレポート(2022年10月)~景気判断は、多くの地域で「持ち直している」とされたが、先行きへの警戒感は強い

・宿泊旅行統計調査2022年8月~8月は日本人延べ宿泊者数の2019年同月比のマイナス幅が6ヵ月ぶりに拡大