この記事は、2022年10月17日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

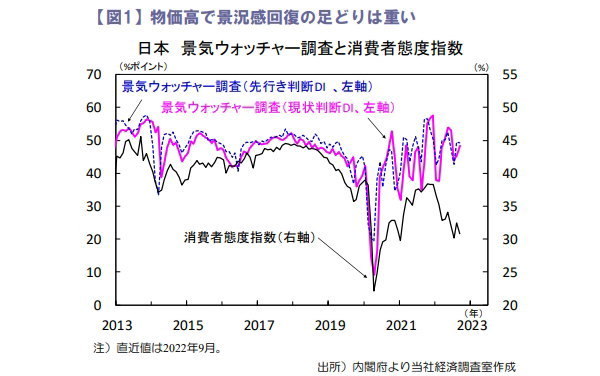

飲食・サービス関連を中心に景況感が改善

2022年9月の景気ウォッチャー調査では、景気の現状判断DIが48.4と2カ月連続で上昇する一方、先行き判断DIは49.2と2カ月ぶりに低下しました(図1)。

内閣府は基調判断を「持ち直しに足踏み」から、「持ち直しの動き」へと上方修正しています。内訳をみると、新型コロナの新規感染者が減少する中で飲食関連が大幅に改善し家計関連DIが上昇、2022年10月11日からの全国旅行支援と水際対策緩和によるインバウンド回復の期待も高まりました。

ただしスーパーや家電量販店からは相次ぐ値上げによる消費意欲の減退が報告されており、消費者態度指数が落ち込む中、好調はサービス消費に限定されそうです。

一方、企業関連DIは現状、先行きともに悪化、原材料価格とエネルギーコスト上昇が収益を圧迫している模様です。

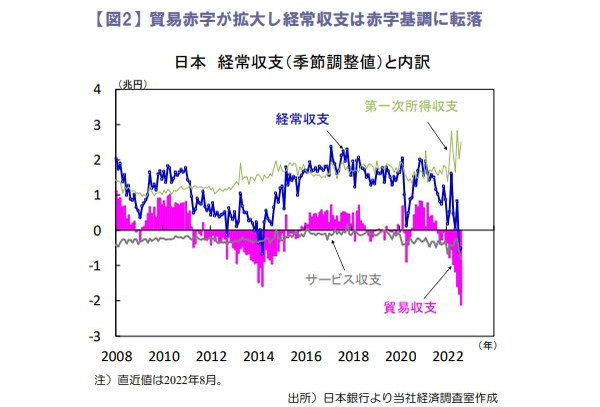

経常収支は季節調整値で2カ月連続赤字

2022年8月の経常収支は季節調整値でみると▲5,305億円と2カ月連続の赤字となっています(図2)。

内訳をみると、貿易収支が▲2兆1,247億円と過去最大の赤字を記録、今週公表される2022年9月貿易収支も2兆円超の赤字が予想されます。円安や資源高により輸入額が膨らんだ事が背景にあり、2014年と異なり今回は経常赤字が長引く可能性があります。他方、新型コロナの水際対策緩和を受けたインバウンド消費の回復は赤字縮小に寄与しそうです。

国際収支における観光関連サービスの受取額は、コロナ禍前の2019年の5.3兆円から2021年は0.6兆円まで減少しています。2022年10月11日に日本政府は入国者数の上限を撤廃し、個人の外国人旅行客の入国も解禁しており、円安進行を背景にインバウンド消費は徐々にコロナ禍前の水準に回帰するとみられ、景気の押し上げに寄与する見込みです。

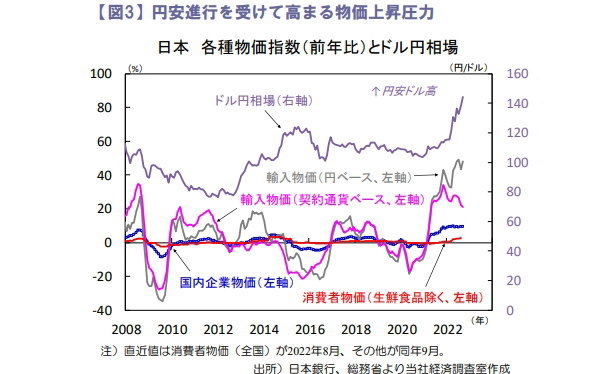

国内企業物価は電力・ガスを中心に再加速

2022年9月の国内企業物価は前年比+9.7%と8月の+9.4%から加速しました。電力・都市ガス・水道価格が全体を押し上げ、素材関連の上昇も響きました。2022年10月から多くの値上げが実施されており企業物価は更に上昇する見込みです。

また、輸入物価(円ベース)は前年比で+48.0%と2022年8月の+43.2%から大きく加速(図3)。2022年9月に急速に進んだ円安の影響が大きく、石油・石炭・天然ガス価格が大幅に上昇したほか、広範囲にわたり輸入価格が上昇しています。

原材料高や円安進行による輸入コスト上昇を背景に企業は価格転嫁を継続するとみられ、消費者物価の上昇率はさらに加速する見通しです。今週は2022年9月の全国消費者物価が公表されインフレ加速が確認されるとともに、景気の下押しが懸念されると考えられます。

向吉 善秀