「銀行業務がフィンテック企業に浸食されることで、近い将来、銀行はなくなってしまうのでは……」との懸念を吹き飛ばすように、バンク・オブ・アメリカ

フィンテック企業が既存銀行の稼げる分野を“創造的に破壊”している

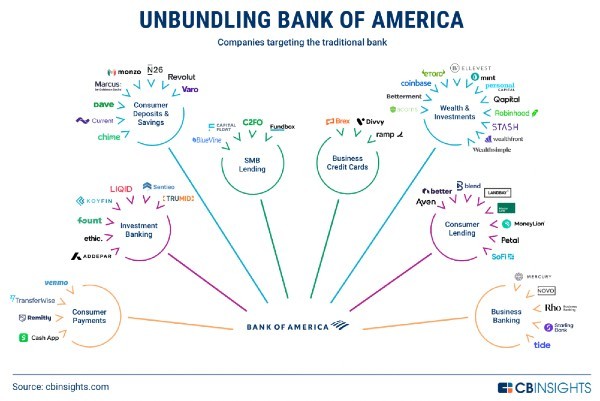

10年ほど前だろうか、イノベーションによる既存社会の“創造的破壊”(ディスラプト)に話題が集まったことがあった。GAFAM(グーグル、アップル、フェイスブック、アマゾン、マイクロソフトの総称)の躍進を想定しながら、クレイトン・クリステンセンの『イノベーションのジレンマ』を語るビジネスパーソンが世界中で見られた。実際、GAFAMが提供するプラットフォームは既存の世界の仕組みを変えた。IT業界と近接する金融業界でも“創造的破壊”の影響は甚大だ。新興のフィンテック企業による既存銀行の「儲かる事業の切り崩し」(アンバンドリング)が現在、進行中である。世界を席巻した新型コロナウィルスも金融業界の変化を結果的に後押しした。銀行業務のデジタルシフトが加速しているのである。ミレニアル世代とZ世代の金融需要が増加していることも背景にありそうだ。いわゆる「既存の銀行業務」で、フィンテック企業に“切り崩されている”分野は、個人預金、クレジットカード、海外送金/個人間送金、投資だ。バンク・オブ・アメリカの状況を見ると、多くの銀行業務が新興のフィンテック企業に“侵食”されていることがわかる(図1)

個人預金は銀行にとって大切な収入源である。フィンテック企業にとって魅力的な分野だ。銀行より高い金利を提供するネット銀行も増えてきている。2022年10月18日の日本経済新聞には、アップルがゴールドマン・サックスと組んで、アップルのクレジットカードの顧客向けに高い利息の預金口座を提供する、との記事が掲載された。

海外送金/個人間送金は手数料が高く、市場も大きい。オンライン決済サービスのペイパル

オンライン証券のロビンフッド・マーケッツ

そして、ロボットアドバイザーなどの資産運用、ソフトやサービスの提供による資産管理、市場情報・株式調査などのリサーチ提供など、既存の投資の分野もフィンテック企業によって、“創造的に破壊”され始めている。

フィンテック企業との競争が激化しても銀行の収益は依然好調

バンク・オブ・アメリカは米国の大手金融持株会社である。商業銀行としての色彩が強かったが、金融危機直後の2009年に証券大手のメリルリンチを買収して投資銀行部門を強化し、米国有数の資産を誇る総合金融機関となった。預金量は1兆9,630億ドル(2022年9月末)。個人預金残高ではトップだ。個人向け事業はもっともフィンテック企業に狙われやすい事業領域で、アンバンドリングの対象となっていることは前述のとおりだが、今のところその業績に陰りは見えない。

バンク・オブ・アメリカは、2022年10月17日に2022年第3四半期(7〜9月)決算を発表した。売上に相当する営業収益は8%増の245億ドルとアナリストコンセンサスの236億ドルを上回った。純利益は、9億ドルの貸倒引当金を積み増したこともあり、8%減の71億ドル。1株利益(調整後)は5%減の0.81ドルだったが、コンセンサスの0.78ドルを上回った。17日のバンク・オブ・アメリカの株価は決算を好感し、6%高と買われた。

米国の個人顧客の活動は、ペースこそ鈍化したものの拡大を続けており、預金残高も高水準を維持している。主要収入源である純利息収入(Net Interest Income:NII)は、金利の上昇で24%増の138億ドルと予想の136億ドルを上回った。過去10年間では最高の伸びだった。トレーディング部門も債券、為替、商品(Fixed Income, Currency and Commodities:FICC)が好調だった。

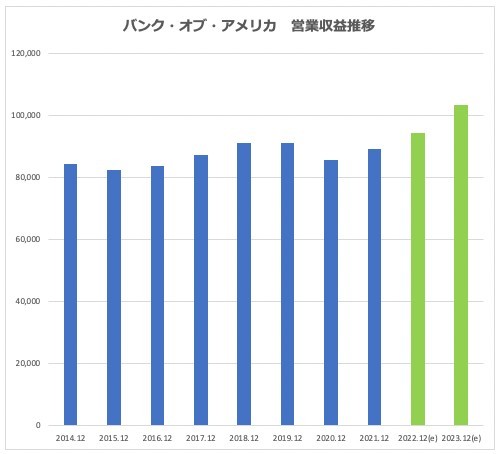

決算を年次で見たのが(図2)だ。コロナ禍の2020年12月期こそ減収となったが、2022年12月期はアナリストコンセンサス予想でコロナ前の2019年12月期の売上を抜く予想だ。2023年12月期は過去10年で最高の「売上」「1株当たり利益」となると予想される(図3)。