経営者やビジネスパーソンに愛され続けるゴルフは、接待手段として利用しやすく、しかも会社の経費になるなど経営上のメリットは大きい。しかし、明確な目的を持たず、いつものメンバーの交流の場として活用し続けているのであれば、実はそれほど経営上のプラスにはなっていないのかもしれない。会社の業務との関連性の薄い仲間うちのゴルフであれば、経費にすることも危うい。

もちろん、ゴルフを経費にすることよりも、相談相手となってくれる経営者との出会いの場としての価値や、最新の経営情報を収集するための交流の場としての価値を重視する経営者もいるだろう。しかし残念なことに、ゴルフ人口は減少に向かっている。

この記事では、経費になるゴルフ代、経費にならないゴルフ代の判別方法を解説するとともに、地方経営者における経営相談相手の確保や情報収集の重要性を考慮した上で、あえてゴルフによる交流のデメリットを考えてみる。

目次

ゴルフ代金のうち経費になるものとならないもの

まずはゴルフ代金のうち、経費になるものとならないものを解説する。

接待目的のゴルフ代なら経費になる

接待目的のゴルフ代やゴルフコンペの参加費用は、接待相手が事業に関係のある者(取引先や顧客)であれば、その全額が接待交際費として、会社や個人事業の経費になる。 接待交際費として経費になるゴルフの費用とは、ゴルフのプレー代、ゴルフ場への交通費、ゴルフに伴う会食費などだ。

【接待目的のゴルフ代のうち経費にならないもの】

・業務の遂行上関係のない相手とのゴルフプレー代・交通費や会食費

・中小法人(期末の資本金等が1億円以下)で、すべての接待交際費のうち年800万円を超える部分(年800万円の代わりに「接待飲食費×50%」を上限とすることも可)

ゴルフ用品(ゴルフクラブやボールなど)も経費になる

ゴルフクラブやボールなどのゴルフ用品代が経費になるかどうかは、そのゴルフ用品の用途で判断される。

たとえば、会社で購入したゴルフ用品であり、会社のゴルフ接待のためだけに使用するものとして社内で管理しているようなゴルフ用品代であれば、経費になると考えられる。

ゴルフ用品代が経費になる場合、1セット10万円未満であれば全額をその年度の経費(消耗品費など)とする。「10万円未満」の判定は、1セットで機能するものは1セットで判断しなければならないため、ゴルフクラブのセットを購入した場合は、1セットの代金で判定する。

1セット10万円を超える場合は、青色申告者の特例(30万円未満までの資産をその年度の経費にできる特例)や一括償却資産(20万円未満までの資産を3年均等償却で経費にできる扱い)を利用するか、器具備品に資産計上して耐用年数(ゴルフクラブなら8年、その他であれば3年で検討)で経費(減価償却費)にすることとなる。

なお、ゴルフボール代については、比較的少額であることから、ゴルフプレー代と同じ考え方によって、使用の都度、接待交際費として経費にしても問題はないだろう。

【ゴルフ用品のうち経費にならないもの】

・社長などが私物としても使うゴルフ用品代

・個人事業主のゴルフ用品代(絶対に経費にならないというわけではないが、顧問税理士への相談がおすすめ)

ゴルフ会員権によってゴルフをしている場合

ゴルフ会員権とは、会員制のゴルフ場の利用権のことである。ゴルフ場経営の資金調達のために発行されるもので、売買市場は発達しており、資産価値も認められる権利だ。このゴルフ会員権の名義人になると、入会時に入会金と名義書換料、その後は年会費や年決めのロッカー料金などが発生する。ゴルフ会員権によるこれらの諸費用についても、経費になる場合とならない場合がある。

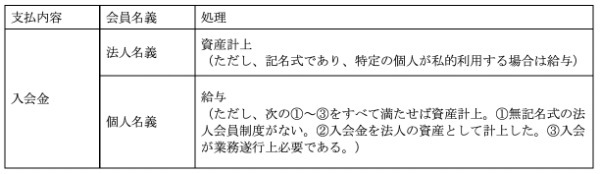

【ゴルフ会員権(入会金)の経費処理について】

まず、ゴルフ会員権の会員名が法人名義であれば、入会金は法人の資産として計上する。ただし、資産として計上しても、ゴルフ会員権は減価償却の対象にならないため、保有中は減価償却費による経費にはならない。

ゴルフ会員を退会する際に入会金が返還されなければ、退会時において、返還されない金額分を経費にすることができる。なお、一定のケースでは、期末に評価損を計上できる場合があるが、今回は省略する。

これに対し、ゴルフ会員権が個人名義であれば、入会金は、個人会員に対する給与となる。給与になる場合、経費になる場合もあれば、役員給与に該当するため経費にならない(損金不算入となる)場合もある。

【ゴルフ会員権(年会費、年決めロッカー等)の経費処理について】

ゴルフ会員権の名義書換料、年会費や年決めのロッカー料金等が経費になるかどうかは、入会金の処理によって変わる。ゴルフ会員権の入会金が資産計上されるケースでは接待交際費等に、給与になるケースでは給与となる。

なお、ゴルフ会員権にかかわる諸費用の処理がどのように行われていても、ゴルフ会員権に関係なくゴルフプレーに直接かかる費用は、業務遂行上必要であれば接待交際費等として経費になる。(前述の「接待目的のゴルフ代」と同じ)