本コラムでは、副業と所得税の関係や、副業の税金に関する注意点を解説しながら、不動産投資での税額を具体的にシミュレーションしていく。

年収別税金早見表

会社員が副業を行った場合、どれくらいの税金がかかるのか、給与年収別にシミュレーションしてみよう。なお、使用するシミュレーターによって設定項目が異なるため、すべてのシミュレーターで同じ結果が出るとは限らない。ここでは、以下の条件に当てはまる会社員を例にしてシミュレーションしていく。

不動産投資を副業で行う場合、経費率は約15~20%程度といわれているが、本シミュレーションでは20%として計算する。この場合の副業所得(不動産所得)は、以下の計算方法で算出している。

【例】家賃収入が年間60万円の場合

家賃収入60万円-経費12万円=副業所得48万円

早見表での所得税・住民税は、便宜上、副業所得から算出している。

【設定条件】独身会社員(配偶者、子ども、独居老人などによる控除、ふるさと納税やiDeCoなどの控除なし)

使用シミュレーター:株式会社クラウドワークス「Tech Direct 副業確定申告シミュレーター」

本業での年収300万円のケース

本業の年収(額面金額)が300万円の会社員の場合、副業で諸経費を差し引いたあとの所得が20万~200万円だった場合の金額別計算結果は以下のとおりとなる。

| 副業所得金額 | 所得税 | 住民税 |

|---|---|---|

| 年間20万円 | 5万8,400円 | 12万4,500円 |

| 年間30万円 | 6万3,500円 | 13万4,500円 |

| 年間40万円 | 6万8,600円 | 14万4,500円 |

| 年間50万円 | 7万3,700円 | 15万4,500円 |

| 年間60万円 | 7万8,800円 | 16万4,500円 |

| 年間70万円 | 8万3,900円 | 17万4,500円 |

| 年間80万円 | 8万9,000円 | 18万4,500円 |

| 年間90万円 | 9万4,100円 | 19万4,500円 |

| 年間100万円 | 9万9,200円 | 20万4,500円 |

| 年間150万円 | 15万円 | 25万4,500円 |

| 年間200万円 | 20万1,100円 | 30万4,500円 |

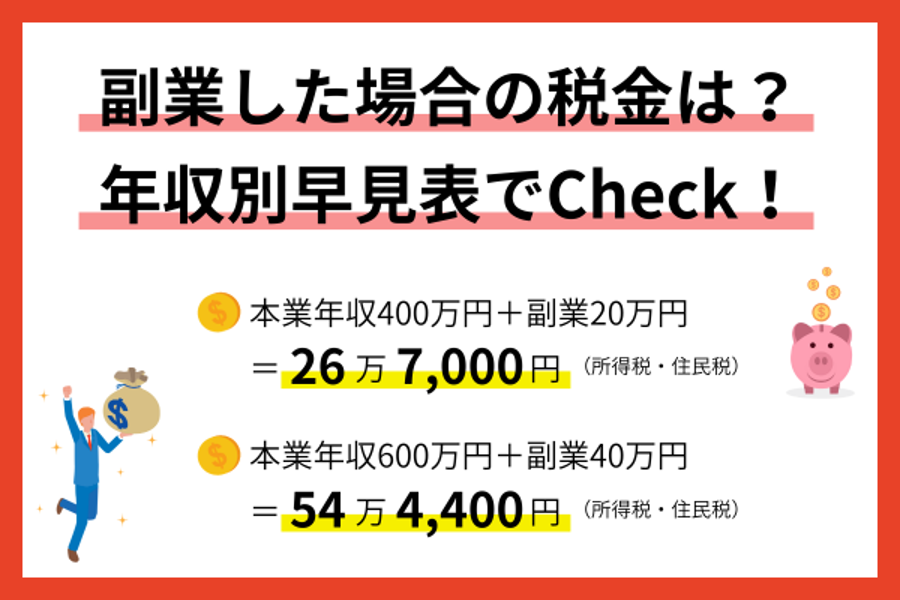

本業での年収400万円のケース

本業での年収が400万円の場合の所得税と住民税は、以下のとおりだ。

| 副業所得金額 | 所得税 | 住民税 |

|---|---|---|

| 年間20万円 | 8万6,800円 | 18万200円 |

| 年間30万円 | 9万1,900円 | 19万200円 |

| 年間40万円 | 9万7,000円 | 20万200円 |

| 年間50万円 | 10万4,800円 | 21万200円 |

| 年間60万円 | 11万5,000円 | 22万200円 |

| 年間70万円 | 12万5,200円 | 23万200円 |

| 年間80万円 | 13万5,400円 | 24万200円 |

| 年間90万円 | 14万5,600円 | 25万200円 |

| 年間100万円 | 15万5,900円 | 26万200円 |

| 年間150万円 | 20万6,900円 | 31万200円 |

| 年間200万円 | 27万8,600円 | 36万200円 |

本業での年収500万円のケース

本業での年収が500万円の場合の所得税と住民税は、以下のとおりである。

| 副業所得金額 | 所得税 | 住民税 |

|---|---|---|

| 年間20万円 | 13万9,500円 | 24万4,200円 |

| 年間30万円 | 14万9,700円 | 25万4,200円 |

| 年間40万円 | 15万9,900円 | 26万4,200円 |

| 年間50万円 | 17万200円 | 27万4,200円 |

| 年間60万円 | 18万400円 | 28万4,200円 |

| 年間70万円 | 19万600円 | 29万4,200円 |

| 年間80万円 | 20万800円 | 30万4,200円 |

| 年間90万円 | 21万1,000円 | 31万4,200円 |

| 年間100万円 | 22万1,200円 | 32万4,200円 |

| 年間150万円 | 30万7,200円 | 37万4,200円 |

| 年間200万円 | 40万9,300円 | 42万4,200円 |

本業での年収600万円のケース

本業での年収が600万円の場合の所得税と住民税は、以下のとおりである。

| 副業所得金額 | 所得税 | 住民税 |

|---|---|---|

| 年間20万円 | 20万300円 | 30万3,700円 |

| 年間30万円 | 21万500円 | 31万3,700円 |

| 年間40万円 | 22万700円 | 32万3,700円 |

| 年間50万円 | 23万900円 | 33万3,700円 |

| 年間60万円 | 24万4,900円 | 34万3,700円 |

| 年間70万円 | 26万5,300円 | 35万3,700円 |

| 年間80万円 | 28万5,700円 | 36万3,700円 |

| 年間90万円 | 30万6,100円 | 37万3,700円 |

| 年間100万円 | 32万6,600円 | 38万3,700円 |

| 年間150万円 | 42万8,700円 | 43万3,700円 |

| 年間200万円 | 53万800円 | 48万3,700円 |

本業での年収700万円のケース

本業での年収が700万円の場合の所得税と住民税は、以下のとおりである。

| 副業所得金額 | 所得税 | 住民税 |

|---|---|---|

| 年間20万円 | 29万2,700円 | 36万7,100円 |

| 年間30万円 | 31万3,100円 | 37万7,100円 |

| 年間40万円 | 33万3,500円 | 38万7,100円 |

| 年間50万円 | 35万3,900円 | 39万7,100円 |

| 年間60万円 | 37万4,400円 | 40万7,100円 |

| 年間70万円 | 39万4,800円 | 41万7,100円 |

| 年間80万円 | 41万5,200円 | 42万7,100円 |

| 年間90万円 | 43万5,600円 | 43万7,100円 |

| 年間100万円 | 45万6,000円 | 44万7,100円 |

| 年間150万円 | 55万8,100円 | 49万7,100円 |

| 年間200万円 | 66万200円 | 54万7,100円 |

本業での年収1,000万円のケース

本業での年収が1,000万円の場合の所得税と住民税は、以下のとおりである。

| 副業所得金額 | 所得税 | 住民税 |

|---|---|---|

| 年間20万円 | 79万1,300円 | 61万1,300円 |

| 年間30万円 | 81万1,700円 | 62万1,300円 |

| 年間40万円 | 83万2,200円 | 63万1,300円 |

| 年間50万円 | 85万2,600円 | 64万1,300円 |

| 年間60万円 | 87万3,000円 | 65万1,300円 |

| 年間70万円 | 89万3,400円 | 66万1,300円 |

| 年間80万円 | 91万3,800円 | 67万1,300円 |

| 年間90万円 | 93万4,300円 | 68万1,300円 |

| 年間100万円 | 95万4,700円 | 69万1,300円 |

| 年間150万円 | 106万7,900円 | 74万1,300円 |

| 年間200万円 | 118万5,300円 | 79万1,300円 |

本業での年収1,500万円のケース

本業での年収が1,500万円の場合の所得税と住民税は、以下のとおりである。

| 副業所得金額 | 所得税 | 住民税 |

|---|---|---|

| 年間20万円 | 196万6,400円 | 105万9,100円 |

| 年間30万円 | 200万100円 | 106万9,100円 |

| 年間40万円 | 203万3,800円 | 107万9,100円 |

| 年間50万円 | 206万7,500円 | 108万9,100円 |

| 年間60万円 | 210万1,200円 | 109万9,100円 |

| 年間70万円 | 213万4,900円 | 110万9,100円 |

| 年間80万円 | 216万8,600円 | 111万9,100円 |

| 年間90万円 | 220万2,300円 | 112万9,100円 |

| 年間100万円 | 223万6,000円 | 113万9,100円 |

| 年間150万円 | 240万4,400円 | 118万9,100円 |

| 年間200万円 | 257万2,900円 | 123万9,100円 |

副業所得にかかる税金の計算方法

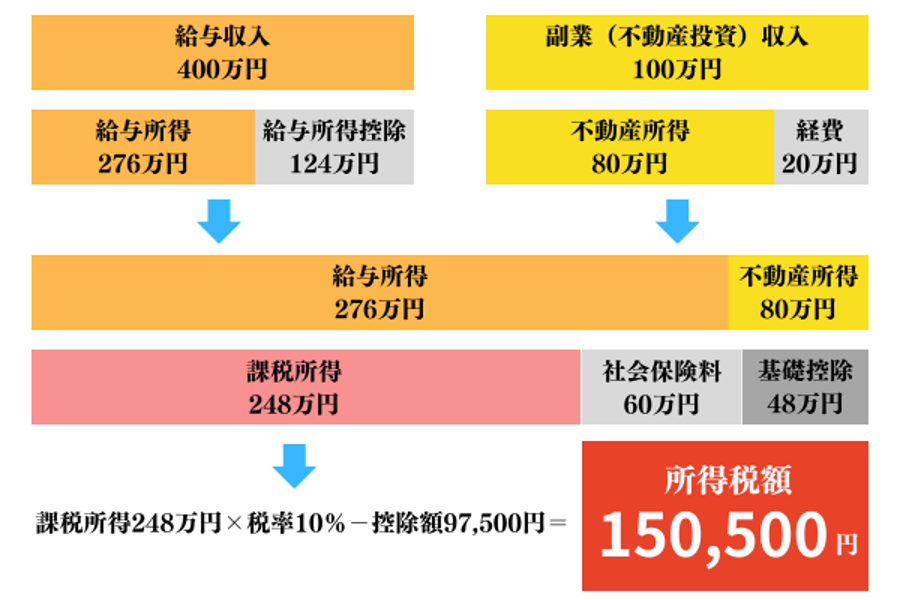

副業の所得にかかる税金は、以下のように計算する。

【設定条件】給与収入400万円、副業収入100万円、諸経費20万円、社会保険料60万円

▽所得税税率表

| 課税される所得金額 | 税率 | 控除額 |

| 1,000円から1,949,000円まで | 5% | 0円 |

| 1,950,000円から3,299,000円まで | 10% | 97,500円 |

| 3,300,000円から6,949,000円まで | 20% | 427,500円 |

| 6,950,000円から8,999,000円まで | 23% | 636,000円 |

| 9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円以上 | 45% | 4,796,000円 |

▽給与所得控除額

| 給与等の収入金額(給与所得の源泉徴収票の支払金額) | 給与所得控除額 |

| 1,625,000円まで | 550,000円 |

| 1,625,001円から1,800,000万円まで | 収入金額×40%-100,000円 |

| 1,800,001円から3,600,000円まで | 収入金額×30%+80,000円 |

| 3,600,001円から6,600,000円まで | 収入金額×20%+440,000円 |

| 6,600,001円から8,500,000円まで | 収入金額×10%+1,100,000円 |

| 8,500,001円以上 | 1,950,000円(上限) |

【計算手順】

・給与所得控除の算出

400万円(給与収入)×20%+44万円=124万円(給与所得控除)

・給与所得の算出

400万円(給与収入)-124万円(給与所得控除)=276万円(給与所得)

・不動産所得の算出

100万円(副業収入)-20万円(諸経費)=80万円(不動産所得)

・給与所得と不動産所得の損益通算

276万円(給与所得)+80万円(不動産所得)=356万円(給与所得と不動産所得の合計)

・課税所得の算出

356万円(給与所得と不動産所得の合計)-60万円(社会保険料)-48万円(基礎控除)=248万円(課税所得)

・所得税額の算出

248万円(課税所得)×10%-9万7,500円=15万500円(所得税額)

副業での所得にかかる税金:所得税と住民税

副業で得た所得には、所得税(復興特別所得税含む)と住民税が課税される。会社員が副業で区分所有マンションを1室貸し出す程度ならこの2つの税金で済む。しかし、事業の状況によっては個人事業税や償却資産税が課税される場合もあるため注意したい。

所得税は、不動産投資の場合、家賃収入から必要経費を差し引いた「不動産所得」に対して課税される。したがって収入よりも経費のほうが多くかかった場合は、赤字になるため所得税は課税されない。特に初年度は、物件購入のさまざまな初期費用がかかるため、赤字になるケースが多い傾向だ。

住民税は、所得税の納税結果をもとに住民票がある地方自治体へ支払う税金である。確定申告すれば税務署から自動的に地方自治体に通知が行くため、特別な申告は必要ない。住民税には「所得割」と「均等割」があり、所得が赤字でも均等割は課税される場合がある。

副業の税金に関する注意点を覚えておこう

副業を行う際は、以下のような就業規則や税金に関係する注意点もしっかりと押さえておきたい。

副業に関する就業規則のチェック

給与所得者が副業を行う場合は、まず大前提として「副業が自社の就業規則に違反しないか」を確認する必要がある。仮に認められている場合でも本業に影響が出ないように行うことが大事だ。不動産投資であれば物件管理を不動産管理会社に委託することで本業への影響を最小限に抑えられる。

税制面での注意

不動産投資で年間20万円超の所得があった場合は、給与所得者でも確定申告をしなければならない。確定申告が必要なのは、収入が20万円超ではなく収入から経費を差し引いた所得が20万円を超えた場合だ。

かつて終身雇用が当たり前だった時代は、給与所得者の副業が禁止される傾向が強かった。しかし時代は変わり現代は企業側も副業を推進する社会情勢になってきているため、副業を始めるには良いチャンスといえるだろう。

副業の税金に関するQ&A

Q.副業で200万円稼いだら税金はいくら?

副業で200万円(所得金額)稼いだケースにおける年収別の税金の目安は、以下のとおりだ。

【設定条件】独身会社員(配偶者、子ども、独居老人などによる控除、ふるさと納税やiDeCoなどの控除なし)

| 年収 | 所得税 | 住民税 |

| 300万円 | 20万1,100円 | 30万4,500円 |

| 400万円 | 27万8,600円 | 36万200円 |

| 500万円 | 40万9,300円 | 42万4,200円 |

| 600万円 | 53万800円 | 48万3,700円 |

| 700万円 | 66万200円 | 54万7,100円 |

| 1,000万円 | 118万5,300円 | 79万1,300円 |

| 1,500万円 | 257万2,900円 | 123万9,100円 |

Q.副業で100万円以下の場合の税金はいくら?

副業で100万円(所得金額)稼いだケースにおける年収別の税金の目安は、以下のとおりだ。

【設定条件】独身会社員(配偶者、子ども、独居老人などによる控除、ふるさと納税やiDeCoなどの控除なし)

| 年収 | 所得税 | 住民税 |

| 300万円 | 9万9,200円 | 20万4,500円 |

| 400万円 | 15万5,900円 | 26万200円 |

| 500万円 | 22万1,200円 | 32万4,200円 |

| 600万円 | 32万6,600円 | 38万3,700円 |

| 700万円 | 45万6,000円 | 44万7,100円 |

| 1,000万円 | 95万4,700円 | 69万1,300円 |

| 1,500万円 | 223万6,000円 | 113万9,100円 |

※本記事は2023年11月現在の情報に基づいて構成しています。文中のシミュレーションは一例であり、細かい設定によって計算結果は異なります。参考程度にしてください。

宮路 幸人

会計事務所での長い勤務経験で培った豊富な実務知識により、会計処理・税務処理および経営や税務に関する相談など、さまざまな問題に対応。宅地建物取引士、マンション管理士等の資格を保有し、不動産と相続関連に強みを発揮する。特に相続関連では、税務面だけでなく、家族の幸せを重視したトータルでの提案を行っており、軽いフットワークでお客さまのニーズに応えることをモットーとする。離島支援活動にも積極的。

(提供:manabu不動産投資 )

- 【オススメ記事】

- 「FPの私ならここを見る」 プロが語る不動産投資とは?

- 不動産投資の種類はいくつある?代表的な投資方法を紹介

- 少額から始められる不動産投資4選

- 不動産投資は30代から始めるべき?メリットや注意点について解説

- 初めて不動産投資をする際に気をつけることとは?

- コラムに関する注意事項 -

本コラムは一般的な情報の提供を目的としており、投資その他の行動を勧誘することを目的とするものではありません。

当社が信頼できると判断した情報源から入手した情報に基づきますが、その正確性や確実性を保証するものではありません。

外部執筆者の方に本コラムを執筆いただいていますが、その内容は執筆者本人の見解等に基づくものであり、当社の見解等を示すものではありません。

本コラムの記載内容は、予告なしに変更されることがあります。