医師は富裕層の代表格だ。開業医となれば10億円以上の純資産を保有する人も珍しくない。そこで今回は、医師をはじめとした富裕層向けに資産運用コンサルティングを行う株式会社ウェルス・パートナー代表の世古口氏に「医師が資産形成に成功するための投資戦略」を解説してもらう。

医師の資産形成、4つのポイント

医師の投資に対する考え方、収入の高さ、忙しさなどすべてを考慮したうえで、医師が資産形成に成功するためのポイントには、何が挙げられるのだろうか。世古口氏は以下の4点が重要だと言う。

1. 積立投資

積立投資は医師の収入の高さを活かせる王道の投資戦略だ。自動的に投資が実行されるので、投資のタイミングを測る必要がなく、どれだけ忙しい先生でも最初の設定だけしっかり行えば実践可能である。

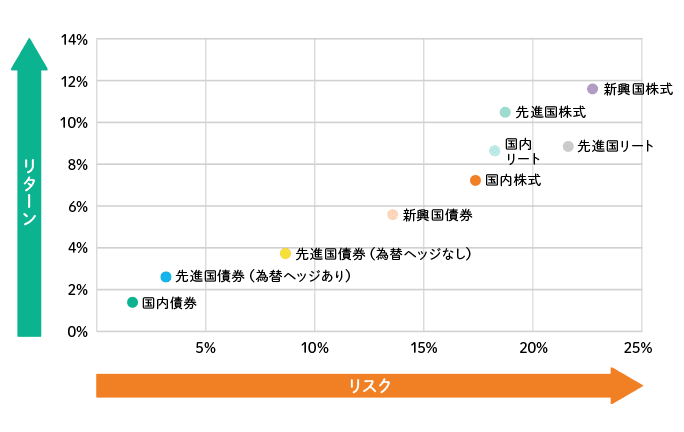

りそな銀行の資料によると、新興国株式や先進国株式はリターンが大きいが、リスクは高くなる。また、国内株式はリターンは低いがリスクも低く、為替の影響もないのが特徴である。

上記のような投資先を自分で選ぶのは非常に難しく、投資信託を積立投資することをおすすめする。特に、ALLカントリーなどの商品はリスク分散と利回りの両立を狙っており、積立NISAでも多くの投資を集めている。時間がない医師の仕事の合間で分析して自分で資産運用すること自体がリスクになるので、プロが運用している投資信託を積立する戦略が適している。

2.不動産投資

不動産投資で資産形成を行うには、自己資金か借入で調達した資金で、収益性が高い不動産を購入することで、毎月不動産収入を得ることができる。自己資金100%の場合には、経費を除いた毎月の不動産収入自体が収入になるが、調達した資金の場合には、利子の支払い金額を上回る不動産収入が必要となる。

また、不動産は取得した金額よりも売却する金額が大きい場合も多く、地価の上昇が望める地域への投資は不動産収入以上のリターンが得られる。たとえば、東京全域の住宅地の地価は平均で3%上昇しているので、利子がほとんどつかない銀行の普通預金に預けているよりも資産形成に向いていると言える。

|

項目

地区

|

住宅地 | 商業地 | 工業地 | 全用途 | ||||

|---|---|---|---|---|---|---|---|---|

| 令和5年 | 令和4年 | 令和5年 | 令和4年 | 令和5年 | 令和4年 | 令和5年 | 令和4年 | |

| 区部 | 4.2 | 2.2 | 5.1 | 2.2 | 3.6 | 3.3 | 4.6 | 2.2 |

| 多摩地区 | 2.1 | 1.0 | 2.9 | 1.5 | 6.6 | 3.1 | 2.3 | 1.1 |

| 島部 | 0.0 | -0.1 | -0.2 | -0.7 | ― | 0.0 | -0.3 | |

| 東京都全域 | 3.0 | 1.5 | 4.5 | 2.0 | 4.7 | 3.2 | 3.6 | 1.7 |

引用:東京都政

3.外国債券

前述の資料によると、外国債権は先進国債券と新興国債権の二つの分類があり、これらはリスクもリターンも中位に位置する。もちろん、国によって国債の利率や通貨の価格変動は非常に大きいが、円安傾向の日本円で資産形成を行うよりは非常に高い利回りが期待できる。

| 指標 | 年利回り | 前日比 | 更新日時 |

|---|---|---|---|

| 日本国債3年 | 0.386 | +0.018 | 05/13 13:13 |

| 日本国債5年 | 0.545 | +0.024 | 05/13 13:05 |

| 日本国債10年 | 0.943 | +0.033 | 05/13 13:14 |

| 米国3年国債 | 4.666 | -0.006 | 05/13 13:12 |

| 米国10年国債 | 4.494 | -0.010 | 05/13 13:12 |

| ドイツ10年国債 | 2.514 | -0.005 | 05/11 |

| イギリス10年国債 | 4.160 | -0.008 | 05/13 13:14 |

| フランス10年国債 | 3.026 | +0.004 | 05/11 |

| スペイン10年国債 | 3.311 | +0.001 | 05/11 |

| ポルトガル10年国債 | 3.182 | +0.013 | 05/11 |

| ユーロ圏10年国債 | 2.514 | -0.005 | 05/11 |

| イタリア10年国債 | 3.885 | +0.033 | 05/13 10:16 |

| ギリシャ10年国債 | 3.558 | +0.026 | 05/13 03:00 |

| ハンガリー10年国債 | 6.850 | 0.000 | 05/10 |

上記資料によると、日本国債の利回りは米国債と比べると非常に低く、10分の1に満たない。 また、円安が進んでおり、為替レートが1ドル100円から150円になった段階で、日本でもつ資産がドルベースで3分の2に減少していることも考慮すべきだろう。 米国債の金利は4%を超える水準で推移しており、日本国債がこの利率を超えることはないと予測されるので、比較すると海外の国債の購入は安定収入と言える。

4.節税で手取りを増やす

勤務医は基本的に報酬を個人で受け取るしかないので、高い収入に対して重税が課される。つまり、うまく節税して可能な限り手取りを増やす必要がある。NISAやiDeCo、不動産投資、資産管理会社の活用などが医師の節税のセオリーだ。

たとえば、確かなエビデンスがあれば、クルーザーやポルシェなども減価償却として見なされる判決が出ており、利用用途と利用している証拠によっては節税することも可能である。

不動産は購入する不動産の用途と構造によって償却年数が異なる。木造で事務所用のものは24年で、店舗用・住宅用のものは22年、鉄筋コンクリートで事務所用のものは50年も償却期間がある。これらの物件や商品をうまく組み合わせることによって、短期や長期の節税対策を行うことも可能である。

その他の資産の減価償却については国税庁の資料をご覧ください。

以上の4つのポイントをしっかり実践していけば、医師が資産形成で成功する可能性はかなり高くなるはずだ。

資産形成事例(1)(勤務医・40代)

ここからは、実際にウェルス・パートナーで資産形成をお手伝いした医師の実例を紹介してもらおう。

まずは42歳の勤務医だ。相談を受けたときの資産状況や本人情報、要望やウェルス・パートナーと共有した資産運用の目標は以下の通りだ。

資産配分シート(当初)

「本事例のようなご相談内容はとても多い」と世古口氏は解説する。医師本人が受けてきた高度な教育を子供にも受けさせたいと思うのは自然な発想だろう。子供の教育費の高さで老後の資産形成が進まないケースは多く、本事例の医師の心配はもっともだ。

ウェルス・パートナーから提案した運用目標は、前述の4つのポイントでも登場した株式積立投資と不動産投資である。再配分を行なったあとの資産配分は以下の通りだ。

資産配分シート(再配分)

余剰の現預金を株式投資に振り向けつつ、国内不動産(区分マンション9部屋)には頭金2,000万円で1億8,000万円の借入を行い、2億円を投資した。また、再配分が完了した後は、毎月の余剰収入から株式への積立投資も毎月40万円行う予定だ。これにより、総資産における株式比率は段々と上昇していく。

「20年後にどうなっているか」のシミュレーションは以下の通りだ。

資産配分シート(20年後)

*利益に対する税金を考慮しておりません。利回りや投資成功を保証するものではありません。|株式シミュレーションの予想リターンはJPモルガン・アセット・マネジメント超長期市場予測の期待リターン2021年を参照(日本大型株式:+5.1%、先進国株式:+3.5%、新興国株式:+5.8%)|不動産シミュレーションの元本返済は借入金額2.5億円、金利1.5%、期間35年、元利均等返済で計算。|不動産シミュレーションの減価償却は建物価値1.2億円、耐用年数35年と想定して1.2億円×20年/35年で計算。|不動産シミュレーションのインフレは毎年1%ずつ物件価値が上昇すると想定して3億円×1%×20年で計算。

株式の成長や不動産のローン返済によって、20年後には、当初の純資産8,000万円が3億8,400万円となる予想だ。これくらい資産が増えれば、ある程度子供の教育費を想定しても老後の資産形成としては十分だろう。

あくまで「シミュレーションどおりにいけば」という前提だが、株式積立投資や不動産投資は、時間をかければこれくらい資産が成長する可能性を秘めている。

資産形成事例(2)(開業医・60代)

次に65歳の開業医の事例を紹介する。医師に限らず人は人生で大きな岐路に直面すると、今までの資産運用を見直すことが多い。本事例の開業医にとっては、引退を考え出したことが相談のきっかけだった。資産状況を見てみよう。

資産配分シート(当初)

世古口氏は「株式の保有割合が明らかに高すぎる。今後、引退して収入がなくなることを考えると、大幅にリスク許容度が下がるので全体的に資産配分を見直す必要がある。また『引退後に裕福な生活を送る』というご希望をかなえるために『現在勤務する病院からの報酬に代わるインカムゲイン収入を得る』という目標を設定した」と解説する。

再配分後の資産配分は以下の通りだ。

資産配分シート(再配分)

*利益に対する税金を考慮しておりません。利回りや投資成功を保証するものではありません。|先進国債券のインカムゲインは投資金額2億円×債券利率6%で計算しております。|国内不動産のインカムゲインは投資金額2億円×実質利回り4.4%−借入元利返済525万円(借入金額1.4億円・期間30年・金利0.8%・元利均等返済が前提)で計算しております。

株式資産の大半を売却し、先進国債券2億円と国内不動産2億円(ローン1億4,000万円)に投資して、資産配分の見直しを行なった。

再配分により債券と不動産の割合が増えたため、値動きが安定し、顧客の精神的なストレスを減らすことができた。またインカムゲインが毎年1,550万円程度(税引前)安定的に入るため、資産運用の目的は達成できたといえるだろう。

現在は病院の売却先も決まり、今後は売却代金や退職金が個人資産に加わるそうだ。その資金でも上記のような資産運用を行えば、現在の「病院からの年収5,000万円以上のインカムゲイン」を投資から得る(資産収入で得る)ことも可能である。

本事例は「資産形成4つのポイント」で紹介した外国債券と不動産投資が中心となった。この2つの資産は、うまく活用すれば引退後のゆとりある生活の切り札になるだろう。

さらに情報を知りたい方へ

キャッシュフローの最大化を図るには、節税はもちろん、さらに効果的な資産運用サービスを知っておく必要がある。

詳しい情報をご希望の方は、株式会社ZUU 富裕層向け金融サービス専用フォームからのお問い合わせをおすすめしたい。

資金調達の方法に始まり、運用から、償却に至るまでのキャッシュフロー全般の情報を、 金融機関65社との接点を持つZUUグループなら「中立的」な立場で紹介可能だ。

ZUUグループでは、これまでに保有資産額10億円〜100億円超の方々に至るまで、 不動産、外国債権、ブリッジローンといった幅広い金融サービスをご提案している。

まずは以下のフォームで回答してみよう(所要時間1分)。

- 【オススメ記事】

- SBI証券と楽天証券はどっちがおすすめ?つみたてNISAやポイント制度の比較、両方の使い分け方も紹介

- SBI証券と楽天証券でつみたてNISAを始めるならどっちがいい?ポイント別徹底比較 | Wealth Bridge

- つみたて(積立)NISAの始め方・やり方は?口座開設方法や投資先の選び方を解説

- 証券会社おすすめ人気ランキング2023|初心者向けに手数料や口座数などを徹底比較 | Wealth Bridge

- つみたて(積立)NISAのおすすめ銘柄11選!初心者向けの組み合わせ、証券会社・口座も紹介

- 積立NISAのおすすめ証券会社・口座ランキング!【徹底比較】銘柄や選び方のポイントは?

- つみたてNISAでクレジットカード決済におすすめなのは?ポイントの還元率も解説

- 投資信託にかかる手数料とは?いつどれだけ払うの?

- 証券口座は複数開設すべき?おすすめの組み合わせも紹介!

- 「NISA」口座を複数持つことは可能? 証券口座は複数持てるが……