まずはコストの現状把握から

具体的なコスト削減策を考える前に、現状での自社のコストのかかり方を確認しておこう。ひとくちにコスト削減といっても何でも節約すればいいわけではない。例えば前述した営業利益は、売上高から売上原価(仕入れ値)を差し引いた「売上総利益」から、さらに「販売費および一般管理費(販管費)」を差し引いたものである。

これだけでもざっくりと「仕入れ費用」「人件費」「広告費」「光熱費」「店舗家賃」などに分けられる。現状、どのコストがどれだけかかっているかを把握できれば、費用対効果を考えながらどの部分を集中的に削減すればいいか分かりやすくなり、効果的なコスト削減につながるはずだ。

飲食店の経営指標と実態比較

次に飲食店の経営において目安となる経営指標を知っておこう。ここでは「FL比率」と「営業利益率」の2つの指標を紹介するが、どちらも売上高に対するコストのかかり方を見ることができる。業界全体の目安とされる数値に比べて自社の比率がどの程度であるか比較してみよう。

FL比率

FL比率とは「売上高に占める食材原価と人件費の比率がどれぐらいであるか」という指標だ。「Food(食材費)」のFと「Labor(人件費)」のLを合わせて「FLコスト」または「FL比率」と呼ばれている。食材も人件費も飲食店を運営するためには必要不可欠。またFL比率は、飲食業において最も重視すべき指標の一つとされている。FL比率の計算式は、以下の通り。

- FL比率(%)=(食材費+人件費)÷売上高×100

業態によっても目安となるFL比率は異なってくるが、一般的には55~65%以下を目指すのが望ましい。もし55~65%を超えているなら食材費や人件費がかかりすぎていると考えよう。原材料価格が上昇している昨今では、特に食材へのこだわりがなくてもFL比率が上がりやすくなっている。

極力ロスを出さないように仕入れをコントロールしたり、人件費をコントロールしたりしながら平均以下のFL比率を目指してみよう。

売上高営業利益率

前述した売上高営業利益率も重視したい経営指標の一つである。なぜなら飲食店を運営するには、上述した食材費や人件費以外にも以下のような数多くの販売・管理費がかかるからだ。

- 店舗の賃料

- 水道光熱費

- 電話やネットなどの通信費

- 店舗やユニフォームのクリーニング代

- クレジットカードの手数料

- 備品費

- 賠償責任保険料など

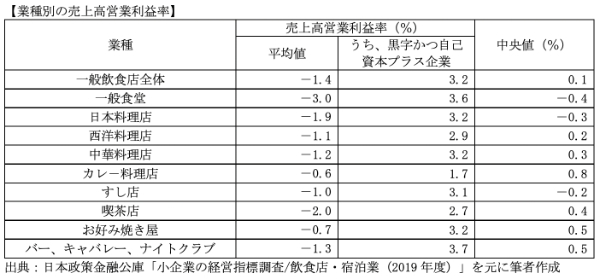

計算式は、冒頭で紹介した通りであるからここでの記載は省略する。ここでは、日本政策金融公庫の「小企業の経営指標調査(2019年度)」より、小規模飲食業者の実態を紹介しよう。

業態によって差はあるが、黒字かつ自己資本プラス企業の平均値は、3%前後。このことを鑑みると飲食業の売上高営業利益率は、3%程度を目指すのが望ましいだろう。売上高営業利益率3%ということは、売上高のうち3%が営業利益として手もとに残ることを意味する。そのためには、仮にFL比率が60%だとすると、食材費および人件費以外の経費を37%に抑えなければならないということになる。

自社のコストのかかり方を見て、37%以内に収まっているかどうか確認してみよう。