この記事は、2023年1月16日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

景気の先行き見通しは慎重化

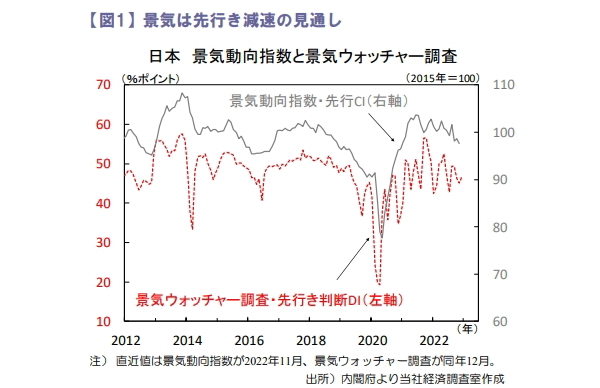

12月の景気ウォッチャー調査では現状判断DIが47.9と2カ月連続で低下しました。内訳をみると家計動向関連が上昇する一方で、企業動向関連、雇用関連は低下しました。他方、先行き判断DIは47.0と前月から上昇、背景には全国旅行支援の期間延長やインバウンド需要回復等による旅行需要回復への期待があげられます(図1)。

ただし、物価上昇による消費の冷え込みへの懸念も指摘されており、11月の景気動向指数では景気の先行きを示す先行CIが2カ月ぶりに低下するなど、物価高による消費者心理の悪化が景気回復の抑制要因となっています。

消費者物価前年比は加速

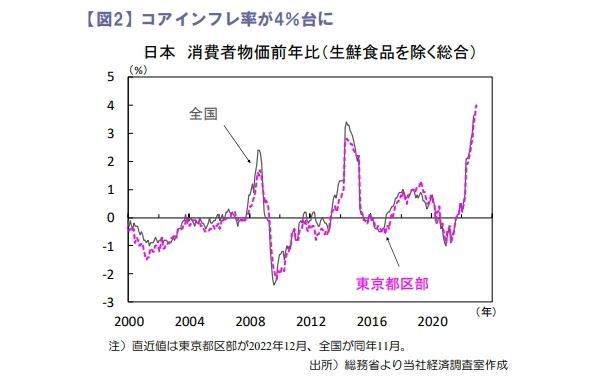

12月の東京都区部消費者物価前年比は生鮮食品を除く総合が11月の+3.6%から+4.0%に加速、生鮮食品及びエネルギーを除く総合も11月の+2.4%から+2.7%に加速しました。20日に公表される全国消費者物価の前年比も加速が見込まれ(図2)、1月17-18日に開かれる日銀金融政策決定会合で物価見通しは引き上げられる見通しです。

2022年度の消費者物価上昇率を2.9%から3%台とし、23・24年度予想も引き上げられ、24年度は2%前後となる可能性があります。日銀が目標とする2%に近い物価上昇が当面続く見通しになるため、市場では日銀が昨年12月に続き金融緩和策を修正するとの観測が強まると考えられます。

経常収支が黒字復帰、貿易収支は改善

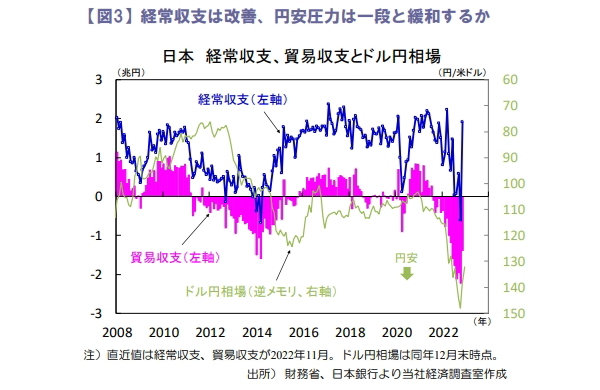

11月の経常収支は原数値で1兆8,036億円となり大幅な黒字となりました。季節調整値でみても2014年3月以来の赤字となった10月から反転し大幅な黒字となりました(図3)。

貿易収支は赤字が縮小しており、円安・原油高の一服による輸入額の縮小が影響したとみられます。また、第一次所得収支は証券投資収益および直接投資収益の黒字により急拡大しました。需給面で円安要因であった経常収支の悪化が、緩和に向かう可能性があります。

日本株は5週ぶりに上昇、ただし円高が懸念

先週の株式市場は堅調、日経平均株価は週間で+0.6%と5週ぶりに上昇しました。米株高を好感した買いが広がり電機や精密機器株などハイテク株が上昇。また日銀が大規模金融緩和策の副作用を点検すると伝わり、政策変更期待から銀行株も上昇しました。

債券市場では追加の金融政策修正観測が高まり、10年国債利回りは日銀の許容変動幅上限0.5%を上回りました。イールドカーブ・コントロールの早期追加修正観測による円高の懸念から、輸出関連株は上値の重い展開になりそうです。

向吉 善秀