この記事は、2023年1月30日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

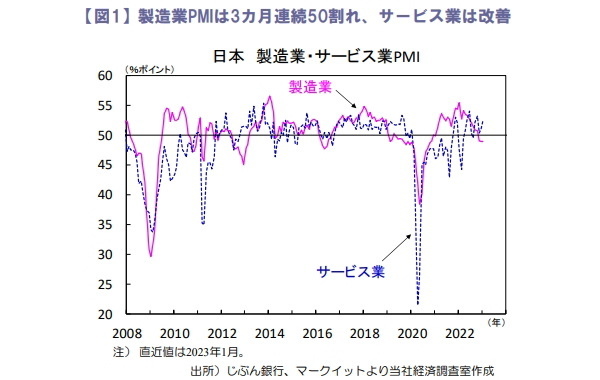

PMIはサービス業中心に改善

1月のPMI(購買担当者景気指数)は製造業が48.9と3カ月連続で中立水準である50を下回るも、10カ月ぶりに下げ止まりました(図1)。

内訳をみると新規受注指数、生産高指数が上昇、先行きは改善が期待されます。他方、サービス業は52.4と上昇、全国旅行支援による需要増など経済活動の再開が背景と考えられます。昨年半ば以降、製造業が軟化する一方でサービス業が堅調となっており、総合PMIは50.8と3カ月ぶりに中立水準を上回りました。

ただし、サービス業については先行きの景気予想指数が低下しており、国内の新型コロナ感染再拡大や物価高による需要縮小が懸念された可能性があります。

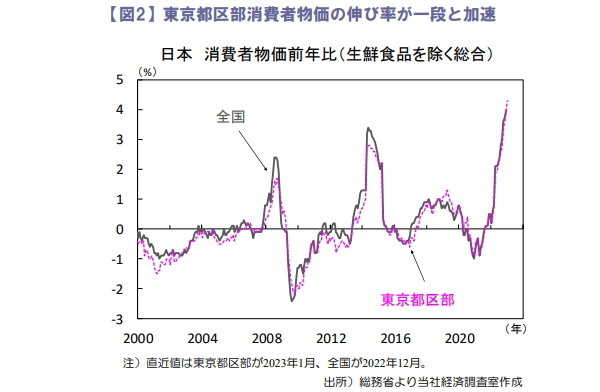

消費者物価前年比は1月も加速

1月の東京都区部消費者物価は生鮮食品を除く総合が12月の前年比+3.9%から+4.3%に加速(図2)、1981年5月以来の高い伸びとなりました。

項目別にみると、全国旅行支援の割引率縮小等による宿泊料のマイナス寄与縮小や、被服及び履物の価格上昇率が高まった事が影響しています。2月24日に公表される1月の全国消費者物価も同様に伸び率の加速が見込まれます。

ただし、前年比のピークは今年1月となり、2月からは政府の電気・ガス料金抑制策を背景に伸び率は大きく鈍化する見込みです。一方で、今後もコスト上昇等を背景に飲食料品の値上げが予定されているため、物価上昇圧力は残る見通しです。

日銀は政策修正の効果を見極めへ

日銀は今月17-18日に開かれた金融政策決定会合の「主な意見」を公表しました。昨年12月会合で長期金利変動幅の上限を引き上げましたが、その効果が市場へ及ぶまでは「時間がかかる」との意見が複数出され、現状維持が決定された事が明らかになりました。

債券市場では、政策据え置き後の買い戻しが一巡する中、長期金利が再び上限0.5%に接近。東京都区部の消費者物価上振れなどを受けて中期の金利が上昇、日銀は5年物の共通担保資金供給オペ実施(31日)で金利上昇を抑制する方針です。

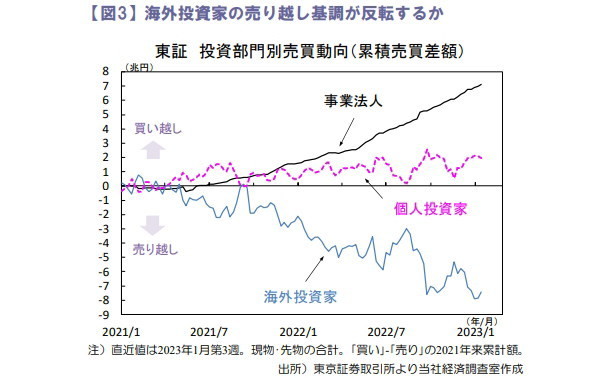

株式市場は過度な景気不安が後退し続伸

日経平均株価は先週+3.1%となり3週連続で上昇しました。米国のインフレ鈍化や中国経済の再開期待から、景気や企業業績への過度な警戒が後退しました。

東証投資部門別売買状況では、海外投資家が1月第3週に現物・先物計で2週連続で買い越しており(図3)、昨年年間で事業法人の5.2兆円の買い越しに対し、4.8兆円を売り越した海外投資家の買いの持続性が注目されます。

向吉 善秀