この記事は2023年1月27日に「きんざいOnline:週刊金融財政事情」で公開された「インフレ動向の違いから、23年はユーロ高で推移」を一部編集し、転載したものです。

為替市場ではユーロ高が進んでいる。2022年9月から23年1月半ばまでの半年弱で、米ドルに対して10%程度の増価、通貨の総合的な強さを示す実効レートでも5%程度の増価となっている。ここで、ユーロ高を引き起こす要因を、経済面と政策面でそれぞれ指摘したい。

経済面では、暖冬という神風の下でユーロ圏経済に対する懸念が和らいだことが挙げられる。ロシアからの供給途絶に伴い、ユーロ圏各国は需要期である冬に向けて液化天然ガス(LNG)を積極的に購入した。それでも天然ガス供給が制限される懸念は容易に払拭できなかったが、まれに見る暖冬で供給懸念が急速に和らいだ。次の冬も大丈夫とまではいえないものの、景気下振れに対する懸念の後退がユーロ高につながっている。

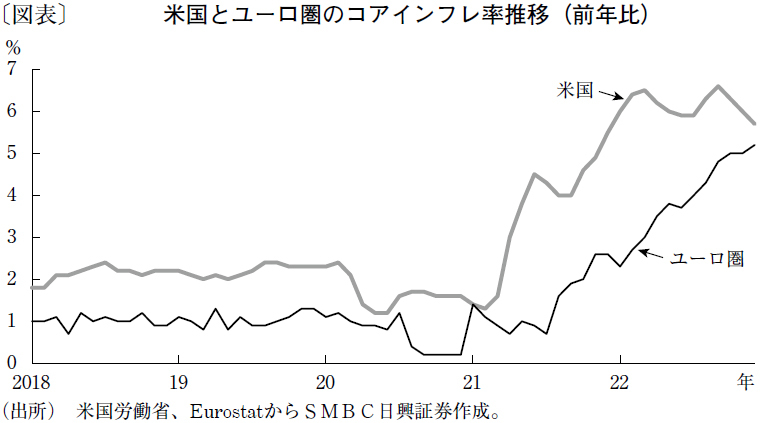

政策面では、ユーロ圏と米国のインフレ動向、および金融政策動向の違いが挙げられる。エネルギー価格が下落に転じ、米国とユーロ圏共にインフレ率はピークアウトした。しかし、食料とエネルギーを除いた基調部分(いわゆるコアインフレ率)の推移は異なる(図表)。22年終盤に米国はピークアウトに至ったが、ユーロ圏はいまだに上昇加速を続けており、インフレ加速と賃金上昇が相互に作用する「スパイラル的な状況」に陥りつつある。ウクライナ危機後のインフレ加速を踏まえ、将来について想定するインフレ率を切り上げた家計(労働者)は賃金要求を強めた。賃金要求を受け入れた企業は利ザヤを確保するために再度の値上げに動いており、今後はインフレ率や家計の期待インフレ率が一段と高まるリスクがある。

このインフレ動向の違いは、金融政策動向の違いとして表れる。インフレ率が低下に向かえば、中央銀行は利上げを休止し、いずれ利下げに転じる。金融市場は、米連邦準備制度理事会(FRB)が23年前半には利上げを終え、23年内に利下げに転じると見込んでいる。ユーロ圏の政策金利も23年半ばにピークに到達すると見る向きが多いものの、インフレ加速が止まらないなか、利下げに転じるタイミングはなかなか訪れない可能性が高い。金融政策において想定される米国とユーロ圏の違いが、ユーロ高につながっていると考えられる。

以上を勘案すると、23年もユーロ高がしばらく続く可能性が高い。だが、いずれ反転する可能性があることを明確に意識すべきだ。天然ガス供給問題の行方は見通しにくいが、米国対比で長引く高インフレと金融引き締めがユーロ圏経済を圧迫すれば、市場のセンチメントはユーロ安へと転換し得る。

SMBC日興証券 チーフマーケットエコノミスト/丸山 義正

週刊金融財政事情 2023年1月31日号