この記事は2023年1月27日に「きんざいOnline:週刊金融財政事情」で公開された「23年は日本株復活に向け、外需を見切る決断を」を一部編集し、転載したものです。

2023年の日本株市場は、昨年末に実施されたイールドカーブ・コントロールの修正に伴う下落基調を引きずり、重苦しい下落相場で幕を開けた。しかし、1月17、18日に開かれた日本銀行の政策決定会合において、黒田東彦総裁が大規模緩和の維持を再び強調したことで、暗い雰囲気からは少しずつ脱却の兆しが見えつつある。

金融緩和を維持して円安を促進させることが、日本株上昇に残された最後の手段なのだろうか。筆者はそうは思わない。

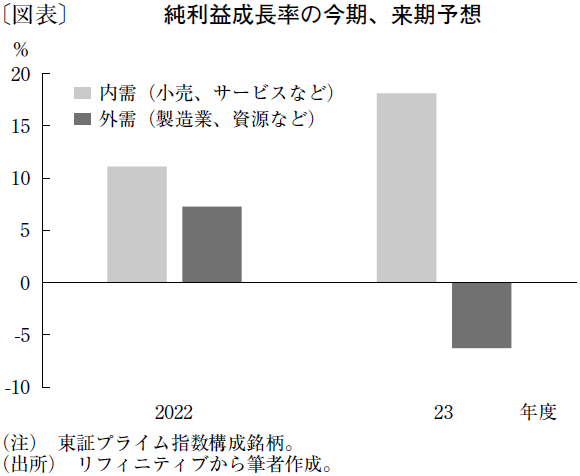

世界を見渡せば、欧米は想定よりも長引くインフレと引き締め政策によって、構造的な景気後退の入り口にいる。23年半ばには、ほぼ確実にリセッション入りするというのが多くの識者に共通した筋書きだ。事実、製造業や資源などの外需および景気に敏感な業種の23年度の利益成長率は、減益予想に陥っている。世界景気の行く末について、日本側の政策でコントロールできる部分はほとんどない。

一方で、内需を見ると、リオープン(経済活動の再開)への期待は大方取り込まれたとはいえ、依然として百貨店売上高は9カ月連続で増加している。外需・景気敏感業種とは対照的に、23年度も10%を大きく超える底堅い成長が見込まれているのだ。つまり、23年度の業績予想の内外格差から考えれば、日本株市場の底堅い成長が維持できるかは、「内需の成長期待をいかに死守して将来につないでいけるか」という点に尽きるだろう。

しかし足元では、国内における消費者物価指数の対前年比の伸びが4%を超えるなど、消費者マインドの回復への阻害要因が顕在化し始めている。ただでさえ数十年間のデフレ環境にどっぷりと浸かり、物価高騰への耐性に乏しい日本の消費者にとって、この急速なインフレの進行の悪影響は計り知れない。

今後も欧米の景気後退の中で、外需企業の減益は進む。日本は輸入物価を下げて国内の消費者物価の急騰を抑え込むことが、内需の成長に残された唯一の道ではないか。

そもそも、外需の強さが経済の方向性を決めるのであれば、日本株など買わずに欧米株に投資すればよい。日本株が世界の株式市場において存在感を持ちえず、株価収益率(PER)などのバリュエーションに一向にプレミアムが乗らない最大の原因は、この固有性・主体性のなさにある。

今こそ、国内企業の強さを取り戻すための金融政策を断行し、日本独自の色をはっきりと出すための好機と捉えるべきだ。日本の内需が力強い成長を続ければ、年内に日経平均3万円などは、軽く超える可能性もあるだろう。

智剣・Oskarグループ CEO 兼 主席ストラテジスト/大川 智宏

週刊金融財政事情 2023年1月31日号