この記事は、2023年2月13日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

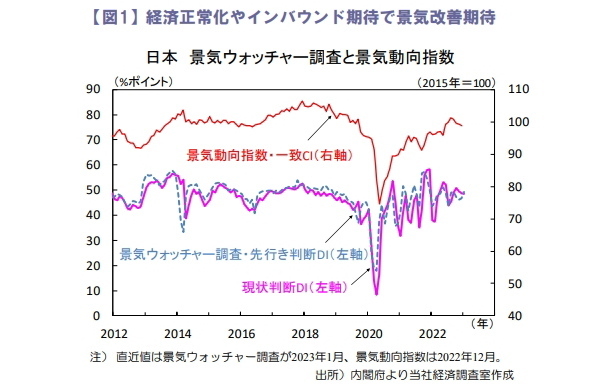

景気の現状判断は悪化するも先行きは改善

1月の景気ウォッチャー調査では景気の現状判断DIが48.5と3カ月連続で低下しました(図1)。

内訳をみると、企業動向関連、雇用関連は前月から上昇した一方、家計動向関連は低下。景気判断理由として、物価高の影響等で節約志向が強まっているといったコメントが多くみられました。

一方、先行き判断DIは49.3と上昇しました。家計動向関連、企業動向関連、雇用関連がいずれも上昇しました。新型コロナウイルスの5類移行による人流正常化やインバウンド需要の回復、賃上げ実現を期待する声が多くみられました。景気の現状判断は悪化するも、景気回復期待の根強さが示されました。

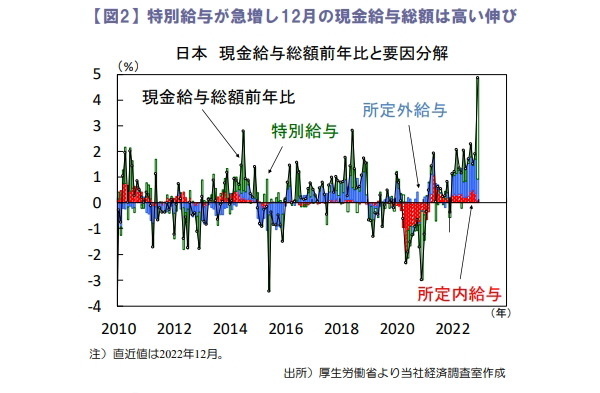

名目賃金が約26年振りの高い伸び

12月の現⾦給与総額は前年⽐+4.8%と1997年1月以来の高い伸びとなり(図2)、11月の同+1.9%から大きく加速しました。実質ベースでも同+0.1%と9カ月ぶりに増加しました。

ただし、今回は賞与を含む特別給与によって⼀時的に押し上げられていると考えられ、賃金の基調を示す所定内給与は同+1.8%(11月は同+1.5%)となっています。

特別給与の増加は、好調な企業収益や一部企業のインフレ⼿当を反映しているとみられます。先行きの金融政策やインフレをうらなう上では、所定内給与の伸びが重要であり今年の春闘のベースアップが注目されます。

家計消費は値上げの影響で回復が鈍い

12月の実質家計消費支出は前年比▲1.3%(11月は▲1.2%)、前月比▲2.1%(同▲0.9%)とともに2カ月連続で減少しました。内訳をみると、値上げの影響で財支出が弱含む一方、サービス支出は堅調でした。コロナ感染第8波のため観光関連支出は落ち込むも、人出の回復が続いていた事が反映されたとみられます。

経済活動の正常化により実質消費は回復するも、食料品を中心に値上げラッシュの影響で回復の勢いは鈍いと言えます。

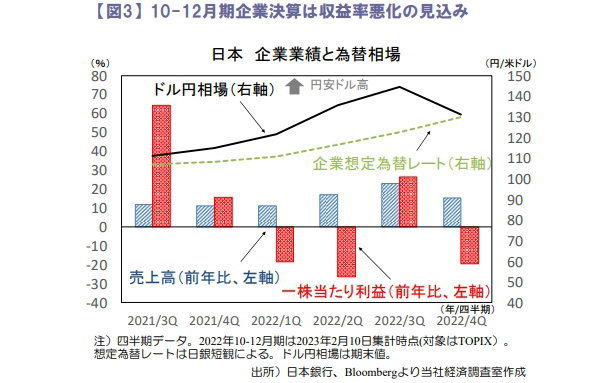

株価は堅調だが先行きの業績不安は高まる

先週の日経平均株価は週間で+0.6%となり5週連続で上昇しました。米長期金利上昇で銀行や保険が高く、業績が改善した鉄鋼株等が買われました。TOPIX採用企業のうち約8割が10-12月期決算発表を終え、売上高は前年比+15.4%、一株当たり利益は▲19.2%となっています(図3)。

ドル円相場が12月末にかけ円高となったため為替差益は縮小。利益は事前予想を下回る企業が大勢となり、情報・通信業や石油・石炭製品が大幅減益、全体的に先行き見通しも厳しく業績懸念は強いと言えます。

向吉 善秀