一口に資産運用といっても、世の中には株や国債、投資信託などさまざまな投資先(金融商品)があります。「結局、どれが最もいいの?」と気になるのはもっともですが、残念ながら「完璧な金融商品」というものは存在しません。それゆえ、自分に合う資産運用のはじめの一歩は、それぞれの金融商品の長所と短所を知ることなのです。本記事では金融商品の特徴を見極めるために大切な「3つの基準」をご紹介します。

金融商品を選ぶ時は「3つの基準」を意識してみよう

「銀行にお金を預けていても増えないのはわかっているけど、株や投資信託は少し怖いイメージがあるので、とりあえず今は預金だけにしている」。資産運用を始められない人の中には、こう考えている人が多いのではないでしょうか。

銀行預金の金利に不満を感じたり、株や投資信託を不安に思うのは、実はある意味で当然のことです。なぜなら、世の中に欠点のない金融商品は存在しないからです。逆にいうと、「もっと安全にお金が増えるモノ(=完璧な金融商品)があったら投資を始めるのに」と考えている人は要注意です。残念ながら、そんな都合のいい金融商品はありません。もしそのような商品を紹介されたら、どんな欠点があるのかしっかり調べるか、詐欺の可能性を検討しましょう。

それぞれの金融商品にはもちろん長所もあります。多くの人が銀行預金を利用しているのはお金が減らないからですし、株や投資信託に投資すると将来お金が増えることが期待できます。ここで大切なのは、長所も金融資産ごとに異なるということです。

資産運用とはつまり、金融商品を組み合わせて、それぞれの短所を長所で補う作業といえるかもしれません。たとえば、もし皆さんがプロ野球チームの監督になったとしたら、1番から9番までを「ホームランバッター」で揃えたり、逆に全員バントの名手で揃えたりはしないでしょう。ヒットを打てる人、ホームランバッター、俊足ランナー、守備の達人などをバランスよく配置するはずです。

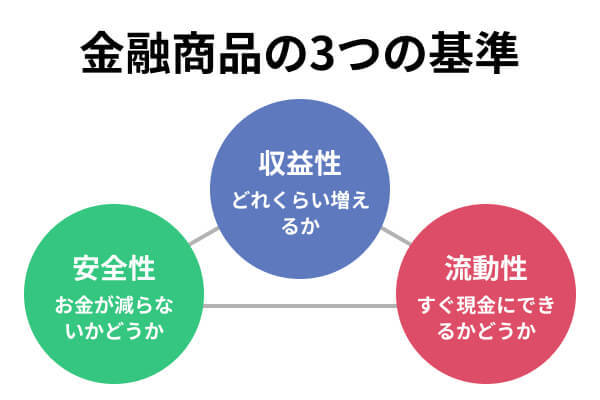

では、金融商品における長所と短所とは、どういった特徴のことなのでしょうか。ここでは、その特徴を決める3つの基準、「安全性」「収益性」「流動性」についてご紹介します。

<安全性>

「安全性」とは、お金が減らないかどうかという基準です。安全性が高い金融商品は、お金が減る可能性が低いことを意味します。安全性が高いというのはもちろん長所で、安全性が低いことは短所となります。

<収益性>

将来どれぐらい利益が期待できるかという基準を「収益性」といいます。たとえば、100万円を運用するとして、1年後に150万円に増えることが期待できる金融商品は、1年後に105万円になることが期待できるものより収益性が高いと言えます。

<流動性>

「流動性」は、その資産を適正な価格で現金に変えやすいかどうかという基準です。3つの中では最もイメージしにくいかもしれませんが、金融商品にとって「すぐ現金として使える」という特徴は、立派な長所なのです。

会計に詳しい人は「流動性」という単語を知っているかもしれませんが、お金の分野の流動性は会計のそれとは少し意味が異なります。会計では資産を現金に換えられることが強調されますが、お金の分野では「損をせずに換金する」というニュアンスが含まれるからです(いつでも時価で取引できることは「市場性」として区別されます)。

たとえば、株式などはいつでも売り買いできます(=市場性がある)。しかし、損失が出ている時は、できれば売りたくないと考えるのではないでしょうか。つまり、株式は完全に流動性があるとはいえない金融商品なのです。

世の中の金融商品はこの3つの基準のうちだいたい1か2つは満たしています。3つの基準すべてを満たす金融商品はないと考えたほうがよいでしょう。

代表的な金融商品の特徴

では、資産運用で利用する代表的な金融商品の特徴を上記で説明した「安全性」「収益性」「流動性」の3つの観点から考えてみましょう。

預貯金

預貯金はほとんどの人が日常的に利用している金融商品です。あまりに身近すぎて、金融商品と意識することがないかもしれませんが、預ければわずかながらですが利息はつきますし、現金で持っているより安全に管理されます。厳密には銀行にお金を預けることを「預金」、郵便局などに預けることを「貯金」といいます。

預貯金は給与の振込口座に設定されていたり、公共料金の引き落としなどにも利用されるなど、生活に密着した金融商品であるため、1,000万円とその利息までは元本が保証されています。つまり、非常に安全性の高い金融商品です。なお、元本とは、金融商品を購入するために充てたお金、いわゆる元手のことです。

預貯金は銀行や郵便局の本支店はもちろん、今ではコンビニのATMで簡単に現金として引き出すことができます。したがって、流動性も非常に高いという特徴を持ちます。

一方、多くの人は銀行に預けていても預金が増えないという不満を持っています。これは一般的に預貯金は収益性が低いという欠点を持っているからです。

なお、定期預金の利息は普通預金より高く設定されています。言い換えると、定期預金の方が普通預金より若干収益性が高いことになります。普通預金も定期預金も、同一銀行であれば1,000万円とその利息までは元本が保証されているので、安全性という面では同じです。しかし、定期金利は満期までに解約すると利息が減るというペナルティーがあるため、普通預金より現金化はしにくいものです。つまり、定期預金は普通預金より流動性が劣っている代償として、収益性が高くなっていると言えます。

株式

資産運用というと、真っ先に思い浮かぶのは「株」というほど、株式投資は一般的な金融商品です。

株式会社を始めたり、会社の活動資金を集めるために株式が発行されます。発行された株式を購入した人は株主となり、法的には会社の一部を所有することになります。要するに、オーナーの1人になるわけです。

会社の業績が順当に上がっていけば、配当金や(株式売却による)キャピタルゲインが期待できます。つまり、株式は収益性が高い金融商品なのです。実際、株式投資を始める人の多くは、お金が増えることを期待しているのではないでしょうか。

とはいえ、株主は会社にお金を貸しているわけではないので、会社の業績が下がれば配当が減ったり、(株価下落により)元本割れとなってしまいます。会社が破綻するという最悪のケースでは、株式の価値が0になる可能性もあります。金融商品としての安全性は低いといえるでしょう。

以上の特徴からもわかるように、株式においては「収益性」と「安全性」「流動性」はなかなか両立しません。

債券

債券とは、国や会社がお金を借りるために発行するもので、国が発行するものを「国債」、会社が発行するものは「社債」といいます。債券を購入すると、定期的に利子が支払われます。満期になれば購入当初に約束した金額(額面金額)を受け取ることができます。

債券の安全性は、債券を発行する国や会社(発行体)によって変わります。日本国内で最も信用がある発行体は日本国なので、日本国の国債は最も安全性が高い債券です。

個人が購入できる「個人向け国債」の利率は、2023年2月時点、変動10年のもので0.32%となっています(財務省)。個人向け国債の安全性は預貯金と同じく非常に高いので、単純に利率がいい方がよい金融商品に思えるかもしれません。しかし、個人向け国債は1年以内は換金できないことと、満期以前に換金するとペナルティーがある点などから、預貯金に比べ流動性が劣ります。

債券の収益性は、一般的に預貯金より高く、株式より低くなります。会社のオーナーになる株式と違い、会社にお金を貸す債券は、基本的には会社の業績が上下しても満期になると決まったお金が戻ってきます。ただ、発行した会社が倒産すると、返済されない可能性もあります。

投資信託

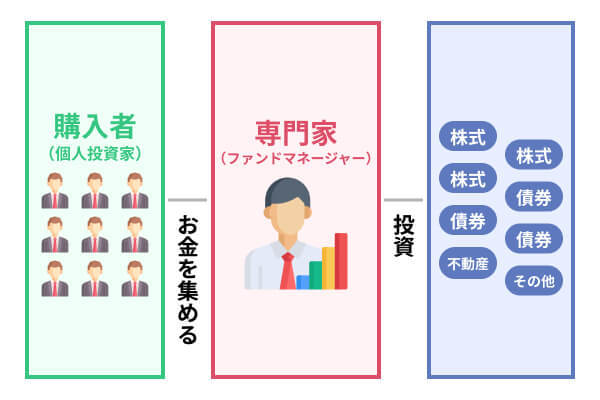

投資信託は多くの人から集めたお金を1つにまとめて大きな資金にし、ファンドマネージャーと呼ばれる専門家が、株式や債券などに分散して投資する仕組みの金融商品です。投資によって出た利益は購入者に分配されます。その言葉が表す通り、専門家を「信」じて「託」す「投資」です。

投資信託には少額から投資できる点や、専門家がさまざまな金融商品に分散して投資してくれるといったメリットがあります。一方、価格は日々変動するので、元本割れする可能性があります。なお、今人気の「つみたてNISA」は、この投資信託を購入して運用する制度です。

投資信託は投資対象が幅広いため、その「安全性」「収益性」「流動性」は投資対象次第です。投資というと収益性にばかり目が行きがちですが、投資信託の中でも収益性が高いものは、相対的に安全性や流動性が低くなっていることが多いため、購入するときは投資対象をよく確認し、その特徴をしっかりと把握することが大切です。

その他の金融商品

株式、債券、投資信託は一般の方にとっても購入しやすい身近なものですが、金融商品には他にもさまざまな商品があります。投資に慣れてきたら次のような金融商品の特徴も見てみましょう。

不動産(REIT)

不動産投資と聞いてイメージするのは、マンション購入などのまとまった資金が必要な投資かもしれませんが、おおよそ10万円程度から不動産に投資できるよう金融商品として仕立てられた「REIT(不動産投資信託)」を購入する方法もあります。

名前に投資信託が含まれていることからわかるように、原理は上記の投資信託と同じで、多くの投資家から集めた資金を専門家がマンションやオフィスビル、商業施設など、複数の不動産に投資し、その賃貸収入や売却益を投資家に分配します。

REITの特徴も投資対象によって大きく変わりますが、一般的に、収益性は「株式>REIT>債券」、安全性は「債券>REIT>株式」、といわれています。

保険

万が一の時の備えとして生命保険や医療保険に加入している人は多いと思いますが、保険の中には個人年金保険や外貨建て終身年金など、貯蓄や資産形成を目的としたものもあります。これらの商品を金融商品として見る場合も、しっかりと特徴を比較しましょう。

たとえば、個人年金保険は預貯金より利息がいいと勧められることが多い商品ですが、途中で解約すると解約控除という手数料が差し引かれ、元本割れすることがあります。つまり、この場合、個人年金保険は必ずしも安全性が高い商品とはいえないということになります。また、途中解約はできるものの、元々の目的が老後の生活資金の貯蓄であるため、流動性も低いといえるでしょう。

オルタナティブ

「株式」や「債券」などは昔から投資対象とされてきた資産なので「伝統的資産」といわれます。一方、これらの資産と異なる資産は「オルタナティブ」と呼ばれ、その代表的なものにはコモディティやヘッジファンドなどがあります。「オルタナティブ」とは「代替の」という意味です。

オルタナティブは仕組みが複雑なものが多く、投資初心者にはあまりおすすめできない金融商品です。これらの商品では大きな収益性が期待できるものもありますが、収益性だけでなく安全性や流動性といった点もしっかり確認/理解することが大切です。

リスクとリターンの関係

金融商品にはそれぞれ特徴があることを紹介しました。どの金融商品がよい/悪いではなく、大切なのは適切な特徴を持つ金融商品を必要なだけ保有することです。たとえば、病気や事故、失業など予測できない出費に備えるには、すぐ引き出せる流動性の高い金融商品がぴったりですし、2〜3年以内に予定している結婚式の費用や住宅の修繕費などは、安全性の高い金融商品が適しているでしょう。

そして、当面使う予定のないお金は、収益性の高い商品で保有することも考えられます。

流動性、あるいは安全性の高い商品がどれぐらい必要か、そして収益性のある商品にどれぐらい回せるかは、その人の資産の状況や将来の計画、性格などによって変わってくるでしょう。したがって、自分に合った資産運用とは、自分の将来の予定や目標に対して、適切な特徴を持つ金融商品を組み合わせることに他なりません。

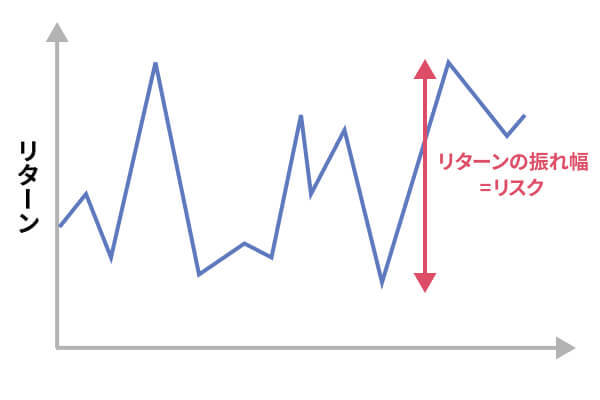

流動性、安全性、収益性は資産運用を考えるにあたってどれも大切なのですが、ぜひ知っておいて欲しいのが、収益性のある金融商品のリスクとリターンの関係です。リターンとは、お金を運用した結果得られる利益のことで、リスクはリターンの振れ幅のことをいいます。

リスクの大きい金融商品は、大きなリターンが期待できる半面、損失が出ることもあります。リターンが高い商品はリスクも高く、リスクが低い商品はリターンも低いというのは、投資の世界の常識です。リターンが高くてリスクは低い金融商品はありません。

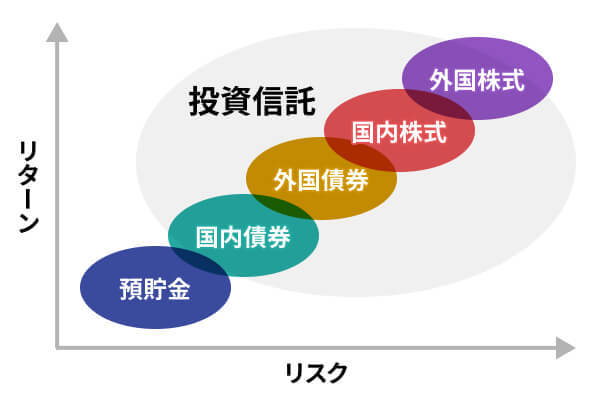

本記事で紹介した預貯金、株式、債券のリスクとリターンの関係は、大まかに表すと次のようになります。株式と債券は、為替の影響や国としての成長度などの違いから、国内と外国で特性が大きく異なるので、ここでは国内債券/外国債券、国内株式/外国株式と分けています。

過去の実績から、仮に国内債券で期待できるリターンが年間1%、外国株式では7%と予測できたとしましょう。銀行預金よりだいぶ利率が高いなと感じるはずですが、増え方は預金のように右肩上がりではありません。

それぞれに100万円預けた場合、国内債券に投資しても1年後にちょうど101万円になっているとは限らず、経済情勢によっては104万円になっているかもしれないし、98万円に減っているかもしれません。外国株式の場合リターンが高い分、さらにリスクも大きくなります。1年後に107万円になるとは限らず、130万円に増えている可能性もあれば、85万円程度まで資産が減る覚悟も必要です。

一口に収益性のある金融商品といっても、その種類はさまざまです。「どれぐらい増えるのか」が気になるのは仕方ないのですが、「どれぐらい減っても受け入れることができそうか」という視点も併せて考えてみることが大切です。

参考文献:『パーソナルファイナンス プロフェッショナルFPのための理論と実務(上)』(ルイス・J・アルフェスト、伊藤宏一他=翻訳、マグロウヒル・エデュケーション)

ZUUでは国内の独立系資産アドバイザーの紹介サービスを行っています。資産管理・運用に関してお悩みごとがありましたら、ぜひお問い合わせください。