この記事は、2023年2月20日に三菱UFJ国際投信で公開された投資環境ウィークリーを一部編集し、転載したものです。全体をご覧になりたい方は、こちらをご覧ください。加えて、デイリーレポートについては、mattoco lifeをご覧ください。

10-12月期実質GDPは低い伸びにとどまる

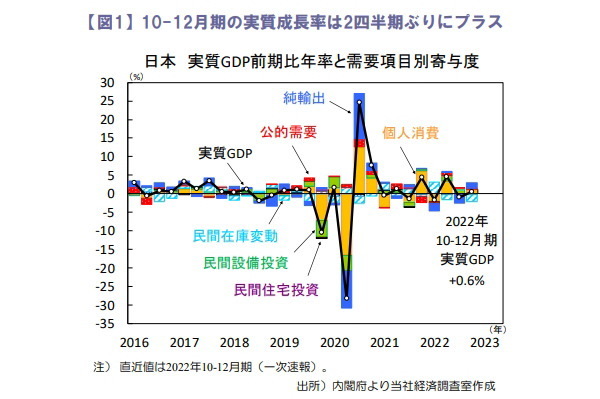

2022年10-12月期の実質GDP成長率は前期比年率+0.6%と小幅のプラス成長となりました(図1)。民間在庫変動による押し下げが主因で、国内需要の寄与度はマイナスとなりました。ただ、同項目を除く民間需要の伸びは堅調であり、景気回復は継続しているとみられます。

個人消費は新型コロナ感染拡大と物価高の中でも増加、輸出は訪日外客の消費急増でサービス輸出が押し上げられました。2023年1-3月期の成長率は大きく加速するとみられます。感染状況の改善や供給制約の一段の緩和、政府のエネルギー高対策の効果もあり、個人消費の回復は継続する見込みです。財輸出は伸び悩む一方でサービス輸出ではインバウンド消費の更なる増加が予想されます。

輸入価格は下落するも貿易赤字は依然巨額

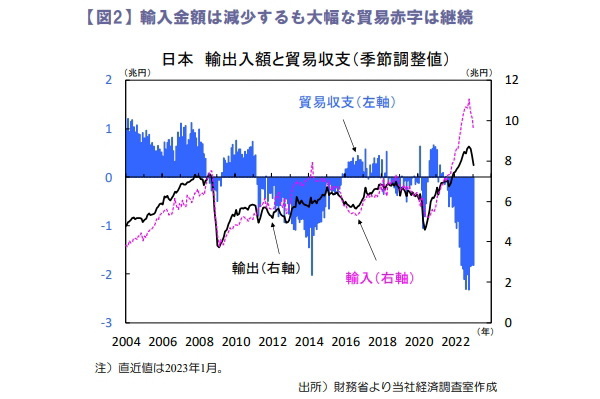

1月の貿易収支は原数値で▲3兆4,966億円、季節調整値で▲1兆8,213億円の赤字でした(図2)。

季節調整値でみると輸出金額は前月比▲6.3%、輸入金額は同▲5.1%と3カ月連続で減少。商品市況の落ち着きや円高により輸入価格が下落し、輸入金額は減少傾向にあります。輸出金額も減少しており、輸出価格下落に加え世界経済減速による輸出数量減少が響いています。

なお、1月は春節の影響で対中華圏輸出が落ち込み、原数値では過去最大の貿易赤字となりました。大幅な貿易赤字は当面続くと考えられ、需給面での円安圧力はしばらく残る見込みです。

政府が次期日銀正副総裁を正式に指名

政府は14日に日銀正副総裁の人事案を国会提示し、植田氏、内田氏、氷見野氏が正式に指名されました。24日に衆議院で候補者への所信聴取が行われます。植田氏の現時点での金融政策スタンスを探る最初の機会であり注目が集まります。

為替市場では性急な政策修正への期待は後退し円高の動きが一服、ただし10年ぶりの日銀総裁交代に際して早期の政策修正期待は根強いと言えます。

日経平均株価が週末比で6週ぶりに下落

先週の日経平均株価は週間で▲0.57%と6週ぶりに下落しました。複数の米金融当局者の大幅利上げへの言及により投資家のリスク回避姿勢が強まりました。米長期金利上昇を受けて日本株も精密機器や電機など成長株が売られました。

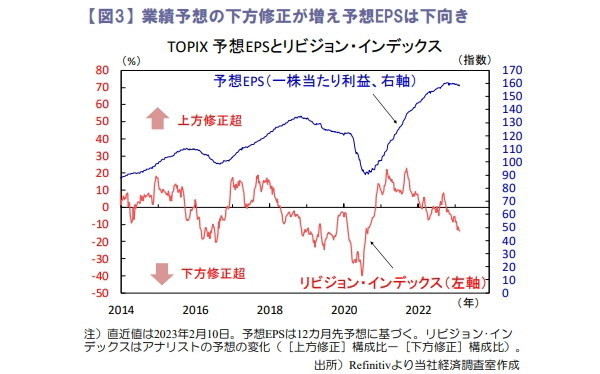

10-12月期企業決算はほぼ出そろい、純利益は過半の企業が事前予想を下回り増収減益となり、先行き見通しは下方修正が上方修正を大きく上回っています(図3)。予想EPSは下向いており、金利上昇圧力が高まる場面では株価の上値は重くなりそうです。

向吉 善秀