この記事は2023年3月10日(金)配信されたメールマガジンの記事「クレディ・アグリコル会田・大藤 アンダースロー『日銀新執行部もハト派+高圧経済に比重が大きい形は維持』を一部編集し、転載したものです。

目次

シンカー

- 植田新日銀総裁下の政策委員の分布図を、黒田総裁下と比較すると、タカ派+経済安定よりも、ハト派+高圧経済に比重が大きい形は維持されていると判断できる。

- ハト派と高圧経済、タカ派と経済安定の直線上に政策委員がきれいに並ぶことで、緩和方向でも、引き締め方向でも、金融政策と財政政策のポリシーミックスがよりバランスよく実行される可能性が高くなったと考える。

- 2023年中に、日銀が金融引き締め(利上げ)に転じることはないと引き続き予想する。

- 日銀は利上げサイクルとして、デフレ構造不況からの脱却を確かなものとするため、グローバルな中央銀行の動きから一サイクル遅れることを覚悟しているとみられる。

- メインシナリオとして、米国経済が減速し、年央でFRBの利上げが止まり、2024年の利下げをマーケットが織り込む状態なのであれば、グローバルな金利上昇圧力はいずれ弱まり、日銀がYCCをそのまま維持する負担は小さくなる。

- リスクシナリオとしては、米国経済がかなり強く、年末までFRBが利上げを続け、2024年の利下げをマーケットが織り込まなくなれば、グローバルな金利上昇圧力が強くなり、日銀はYCCを更に柔軟化する必要に迫られるだろう。

黒田日銀総裁下の最後となる3月の金融政策決定会合

黒田日銀総裁下の最後となる3月の金融政策決定会合では、日銀当座預金の政策金利残高の金利をマイナス0.1%、長期金利の誘導目標を0%程度とする「長短金利操作(YCC)付き量的・質的金融緩和」の現状維持を決定した(賛成9、反対0)。長期金利の誘導目標からの容認レンジは±0.5%で据え置かれ、指値オペを含む上限を設けない長期国債の買い入れの方針も維持した。現行の年間12兆円を上限とするETFの買い入れ方針も維持した。日銀は、2%の「物価安定の目標」の実現を目指し、これを安定的に持続 するために必要な時点まで、現行の金融緩和の枠組みを継続する。マネタリーベースについては、消費者物価指数(除く生鮮食品)の前年比上昇率の実績値が安定的に2%を超えるまで拡大方針を継続するオーバーシュート型コミットメントも維持した。

景気の先行き判断

景気の先行き判断は、「資源高や海外経済減速による下押し圧力を受けるものの、新型コロナウイルス感染症や供給制約の影響が和らぐもとで、回復していくとみられる」と維持した。海外経済減速への警戒感が強い。物価の先行き判断は、「政府の経済対策によるエネルギー価格の押し下げ効果に加え、輸入物価の上昇を起点とする価格転嫁の影響も減衰していくことから、来年度半ばにかけて、プラス幅を縮小していく」とした。現在の物価上昇幅が行き過ぎで、輸入物価の価格転嫁によるインフレが一時的であることを強調した。

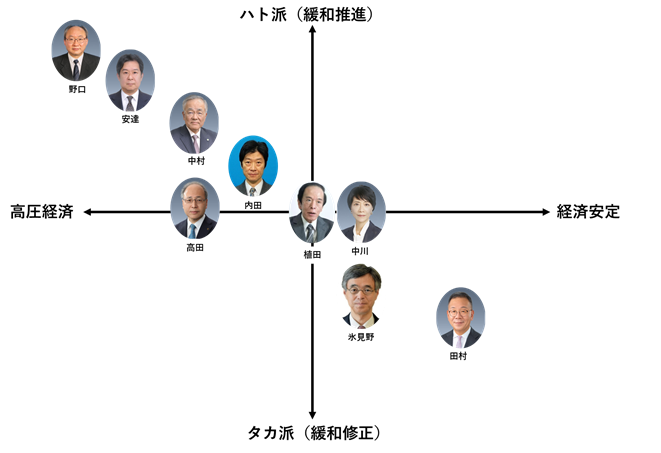

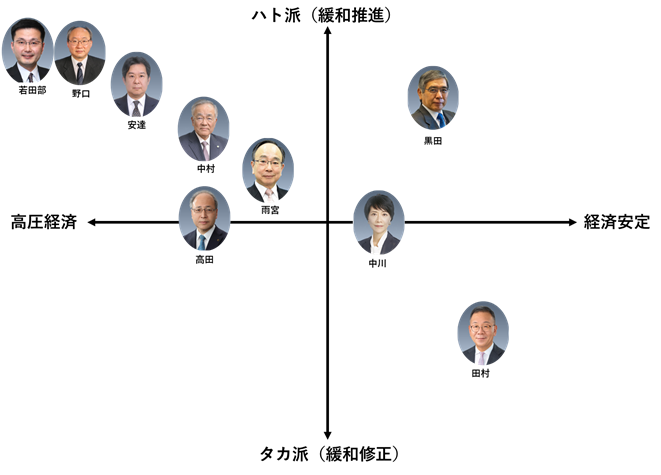

政策委員の分布図

日銀の政策委員会委員の分布図を更新した。金融政策の軸については、ハト派(緩和傾向)とタカ派(引き締め傾向)に分類し、物価上昇の許容度を示す。もう一つの軸については、高圧経済と経済安定に分類する。金融政策と財政政策のポリシーミックスの緩和により国内の需要が供給を上回る状態にし、定位の失業率を含む良好な経済環境が投資を誘発して、生産性の向上をともなう賃金上昇と高水準の経済成長率の好循環を目指すのが高圧経済である。経済安定は、規制改革などの構造改革で生産性を向上させ、物価安定の下、適度な経済成長率の維持を目指す方針だ。日本経済の低迷は、需要不足よりも潜在成長率の低下が原因とし、財政収支のバランスも重要視する一方で、失業率の上昇も構造変化としてとらえる傾向となる。

植田新総裁下の政策委員の分布図と比較

植田新総裁下の政策委員の分布図を、黒田総裁下と比較すると、タカ派+経済安定よりも、ハト派+高圧経済に比重が大きい形は維持されていると判断できる。ハト派でありながら、財政政策については緊縮志向とみられる黒田総裁の独特の位置取りにより、2%の物価安定の目標の達成のため、金融政策のみに負担がかかり過ぎてしまった。ハト派と高圧経済、タカ派と経済安定の直線上に政策委員がきれいに並ぶことで、緩和方向でも、引き締め方向でも、金融政策と財政政策のポリシーミックスがよりバランスよく実行される可能性が高くなったと考える。学者出身の植田新総裁が中立的に、金融庁長官であった氷見野新副総裁が若干ではあるがタカ派+経済安定の位置取りをすることでバランスが生まれる。日銀プロパーである内田新副総裁は、雨宮副総裁と同じポジションに位置し、現行の金融緩和の枠組みをハト派+高圧経済の領域の委員とともに推進することになるだろう。

図1:植田新日銀総裁下の政策委員の分布図

図2:黒田日銀総裁下の政策委員の分布図

日銀が金融引き締め(利上げ)に転じることはないと引き続き予想する

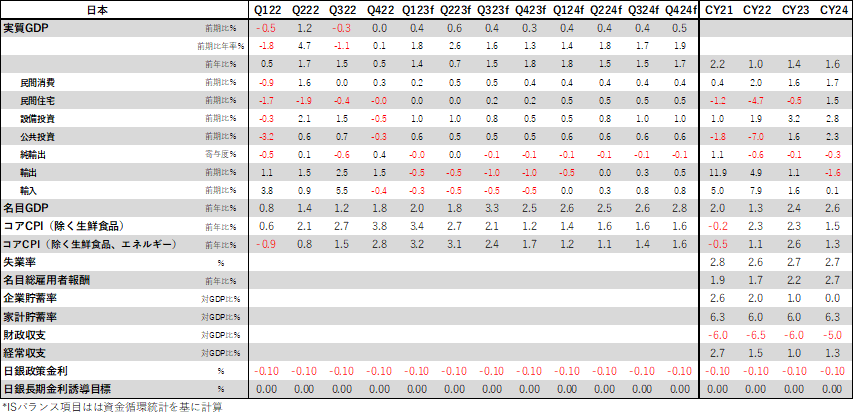

2023年中に、日銀が金融引き締め(利上げ)に転じることはないと引き続き予想する。日銀は利上げサイクルとして、デフレ構造不況からの脱却を確かなものとするため、グローバルな中央銀行の動きから一サイクル遅れることを覚悟しているとみられる。2023年度の実質GDP成長率は+1.5%(暦年は+1.4%)と、1月の展望レポートの日銀の予測の+1.7%(10月の展望レポートの+1.9%から下方修正)より、グローバルな景気減速と緩慢な内需回復で弱い可能性が高まってきている。長期金利の誘導目標の容認レンジの±0.25%から±0.5%への拡大や、「共通担保資金供給オペ」の運用の柔軟化で、「YCC付き量的・質的金融緩和」をより持続性の高いものとし、今回ではなく、グローバルな中央銀行の次の利上げサイクルで、金融政策の正常化を果たしたいと考えているようだ。米国の景気減速のリスクがあり、12・1月の日本の貿易・生産のデータはかなり弱含み、日本経済にもグローバルな景気減速の影響が及び始めている。

メインシナリオ

FRBが2024年に利下げに転じることをマーケットが織り込んでいる局面で、日銀が金融引き締めに転じることは、2000年と2006年にようにグローバルな景気に対する下方への最後の一押しになってしまうことや、急激な円高のリスクもあり、現実的ではないだろう。メインシナリオとして、米国経済が減速し、年央でFRBの利上げが止まり、2024年の利下げをマーケットが織り込む状態なのであれば、グローバルな金利上昇圧力はいずれ弱まり、日銀がYCCをそのまま維持する負担は小さくなる。リスクシナリオとしては、米国経済がかなり強く、年末までFRBが利上げを続け、2024年の利下げをマーケットが織り込まなくなれば、グローバルな金利上昇圧力が強くなり、日銀はYCCを更に柔軟化する必要に迫られるだろう。

表:日本経済予測表

本レポートは、投資判断の参考となる情報提供のみを目的として作成されたものであり、個々の投資家の特定の投資目的、または要望を考慮しているものではありません。また、本レポート中の記載内容、数値、図表等は、本レポート作成時点のものであり、事前の連絡なしに変更される場合があります。なお、本レポートに記載されたいかなる内容も、将来の投資収益を示唆あるいは保証するものではありません。投資に関する最終決定は投資家ご自身の判断と責任でなされるようお願いします。