この記事は2023年3月7日に「The Finance」で公開された「【連載】メタバース×金融③ 保険業界におけるメタバース/web3の活用方法と将来展望」を一部編集し、転載したものです。

本稿では、シリーズ「メタバース×金融」の保険編として、保険業界におけるメタバースとweb3の活用方法や将来の可能性を考察する。

保険会社の主なファンクションである、営業、商品、事務の3つの観点から、メタバース、web3の可能性を考えながら、各ファンクションの特徴を捉えてみたい。

※第1回「全体編」ではweb3との関係性を通じたメタバース上での金融サービス、第2回「銀行編」では銀行業界におけるメタバースおよびweb3の活用方法や可能性を考察した。是非こちらも併せてご覧いただきたい。

保険×メタバース

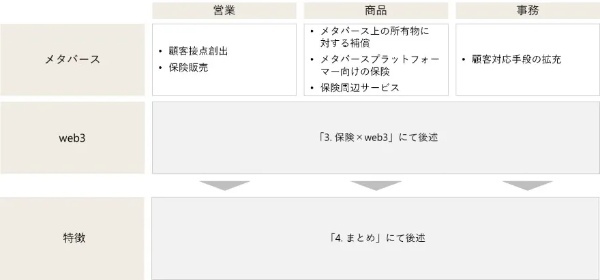

(1)営業活動

営業については、将来的にメタバースの生活が一般的になると、メタバース上でのアバターを介した営業活動も一般的になっていくと考えらえる。現実世界で行っている顧客との接点作り、保険販売がメタバースでも行われるイメージだ。このような営業活動におけるメタバースの活用は既に取組み事例があり、メタバース上でのイベントにおける顧客接点創出、メタバース上での保険販売、代理店の開設といった例が見られる。営業/マーケティング領域でのメタバースの活用は、商品や事務といった領域よりも、メタバースが注目されてから比較的早い段階で始まっていたように見受けられる。

(2)商品

商品については、主に損害保険の領域で、メタバース上の「モノ」に対して補償を提供する商品が考えられる。メタバース上で所有している、例えば家や車、宝飾品の盗難、損害に対して保険をかけるといった商品だ。また、メタバース空間を提供しているプラットフォーマーに対する保険も考えられる。例えば、メタバース上のイベントがプラットフォームの不具合等で予定通り開催できなかった場合のイベント補償や、サイバー攻撃によって情報漏洩した場合の賠償費用の補償があり、このような保険の提供は始まっている。一方、生命保険の領域では、「仮想空間での『死亡』『病気』とは何か?」という興味深い問いがあるものの、直近では、メタバース上でのゲーム要素を取り入れた、健康増進サービス等の保険周辺サービスが考えられるだろう。

(3)事務

事務については、営業活動と近い活用方法で、メタバース上でのアバターを介した顧客対応が考えられる。現状の主な顧客対応の手段になっている書面、電話、オンライン面談だけでなく、メタバース上でのインタラクティブなやりとりが顧客対応の手段として加わっていくイメージだ。顧客がメタバース上にある保険会社の事務所に訪問して、アバター同士で契約内容の照会や変更、支払請求の手続きを行うようになるかもしれない。

保険×web3

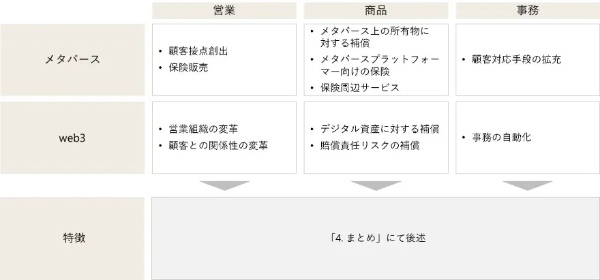

(1)営業活動

営業については、web3の進展によって、営業組織の在り方、顧客との関係性の在り方といった、根本的な営業の考え方が変わっていく可能性がある。現在、保険商品の提案・販売において、営業担当者が中心的な役割を担うことが当たり前で、顧客側に保険を家族や知人に紹介してもらうことは難しい。ところが、web3が発展して保険業界でもそのアプローチが適用されるようになれば、営業担当者と顧客がDAOを形成し、フラットな関係で保険の仕組みを支えていく姿が考えらえる。営業担当者と顧客が価値観を共有し、顧客もDAOの一員として保険を他者に勧めることもあるかもしれない。

(2)商品

商品については、前述の「2. 保険×メタバース」と同様、損害保険の領域での可能性が主に考えられる。デジタル資産の盗難や損害に対して保険をかけるという商品だ。これは既に具体的な取組み例が見られており、NFTの盗難被害を補償する保険が開発されている。また、財産補償に加え、不正取引等による賠償責任リスクを補償するサービスも出てきている。更には、スマートコントラクトの脆弱性リスクをカバーする仕組みをDAOで管理・運営する取組みもある。これは保険商品の組成から補償提供まで、web3の考え方を適用した先進的な事例であり、保険商品あるいは保険会社の構造を変える第一歩になるかもしれない。

(3)事務

事務については、パラメトリック保険の領域等で一部活用が始まっているが、スマートコントラクトを活用した事務の自動化といったことが考えられる。保険契約と、支払い手続き等に係る情報が全てデジタル化、オンチェーン上で管理され、加入~収納~支払が人の手を介さずに自動で行われるイメージだ。一方、このような世界観は数年前のブロックチェーンブームの際、各社PoCに取り組んできたところではあるが、実用化に向けては、そもそもの情報のデジタル化、情報開示、ステークホルダー間でのデータ標準化といった課題がある。web3の進展により事務の自動化が実現されるのかどうかは、保険業界にとって大きな関心事と思われる。

まとめ

メタバースとweb3は、保険業界に限らず、様々な業界に変革をもたらす技術(あるいは概念)として注目されている。保険業界においては、そのファンクションによってメタバース/web3の適用可能性や進化の仕方に特徴が表れると思われる。

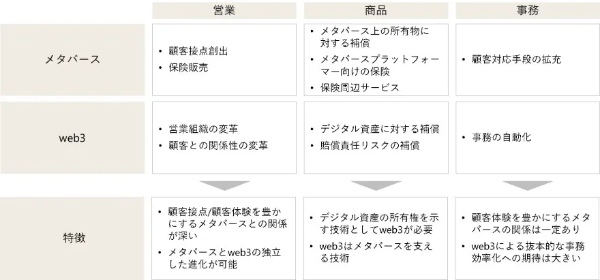

営業については、メタバースによる新たな顧客接点の持ち方、web3による顧客との関係性の変革といった可能性を前項までで挙げた。営業というファンクションの特性を考えると、顧客接点や顧客体験を豊かにするメタバースの方が、web3よりも親和性が高いかもしれない。そういったことから、メタバースとweb3の両方を適用する必要はなく、メタバースとweb3をそれぞれ独立して進化させていくことが可能のように思われる。

対して商品については、メタバースとweb3の間に一定の依存関係があると考えられる。前述の「2. 保険×メタバース」において、損害保険の領域でメタバース上の「モノ」に対する保険が考えられるとしたが、メタバース上の「モノ」の所有権を示す方法としてNFTが現時点で有効な方法のひとつと考えられている。そのため、メタバースが浸透した世界で保険商品を提供するとなった場合には、web3あるいはNFTの技術を活用していく方向性が考えられ、メタバースとweb3を併せて研究していくことが必要そうだ。

事務については、営業と同様、メタバースとweb3の間に大きな依存関係はないと考えられる。顧客体験の質を高めるメタバース、事務の仕組みを抜本的に変革するweb3というように、独立して進化させることは可能だろう。また、事務領域において、ブロックチェーン技術の適用による効率化は大きな期待が寄せられているところであり、メタバースよりもweb3の進化の方がインパクトが大きいと思われる。

メタバースとweb3に注目と期待が集まっている。保険業界においては、これを機会と捉えるべきか、脅威と捉えるべきか、まだ見えていない部分もある。そのような不透明な状況ではあるものの、新しい価値観を作っていく可能性のあるメタバースやweb3という技術が保険業界に与える影響や、保険会社が取るべきアクションを考えてみる価値はあると思われる。考えるだけでなく、メタバースやweb3に触れてみることも理解の助けになるだろう。新しい技術・考え方であるメタバースやweb3の理解を深めていく中で、保険の本来の目的である相互扶助の精神といった本質に迫っていけるかもしれない。

▼当記事の関連セミナー

今押さえるべきキャッシュレス決済の最新動向と今後の展望

~ステーブルコインなどブロックチェーン技術を活用した決済手段の可能性~

開催日時:2023-04-27(木) 10:00~12:00

(オンライン受講/アーカイブ配信付き)

講 師 :アビームコンサルティング株式会社

金融ビジネスユニット

鈴木 雄大 氏 シニアマネージャー

内田 悠介 氏 マネージャー

東京工業大学、同大学院卒業後、アビームコンサルティング入社。その後、外資系コンサルティングファーム2社を経てアビームコンサルティングに再参画。保険業界を中心としたコンサルティング業務に10年以上従事。