この連載の目的は、金融市場での重要イベントの解釈と金融商品の動きをわかりやすく解説することです。市場の動きを左右する重要なイベントとは? 市場はイベントをどのように解釈するのか? そして、いかに反応したか? みなさんの投資に役立つマーケット分析のスケッチになれば幸いです(ロン横浜)。

米3月の雇用統計は、5月の連邦公開市場委員会(FOMC)での政策金利動向に重要な影響を与え、さらに今後の連邦準備制度理事会(FRB)の政策金利動向を判断する重要な材料となる。米国においては、イースター休暇での経済指標の発表は珍しく、市場参加者が少ないため市場の動きがいつもより大きくなる「スーパーリアクション」の懸念が事前に広まっていた。結果はほぼ予想通りだったが、発表後の金融市場は小幅ながら株高、債券安のリスクオンで反応した。これにより、5月のFOMCでの利上げは0.25%との見方が主流となった。今回の統計の見方と市場の動きを追おう。

非農業部門雇用者数は予想通り、雇用情勢は堅調

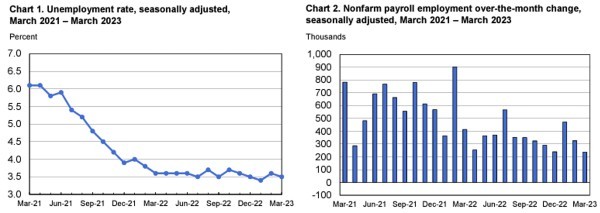

市場が一番注目している非農業部門雇用者数(NFP)は前月比23万6,000人増。ほぼ市場の予想通りでサプライズはない(図1)。しかし、4月4日発表の2月の雇用動態調査(JOLTS)では非農業部門の求人件数が1年9カ月ぶりに1,000万件を割りこみ、(給与計算代行サービス大手のオートマチック・データ・プロセッシング(ADP)が発表した)5日のADP雇用者数では前月比14万5,000人増と市場予想の21万人を下回り、6日発表の週間の米新規失業保険申請件数は22万8,000件と市場予想の20万件を上回っていた。労働市場の軟化を示唆する経済指標の発表が続いていただけに、改めて労働市場の堅調さが確認できる統計だった。

失業率は2月の3.6%から3.5%に低下して過去最低水準に並んだ。平均時給は前月比0.3%上昇。市場の予想通りだが、2月の0.2%からやや増加した。今回のインフレは賃金インフレでもあり、時給の上昇はインフレが継続する可能性を示唆している。前年同月比では4.2%上がった。前年同月比では2021年6月以来の低い伸びであり、市場軟化の兆しは見られるが、基本的に労働市場はタイトだ。

雇用統計は1、2月の強さからはやや減速感はあるが、米供給管理協会(ISM:Institute for Supply Management)が3日に発表した製造業総合指数が46.3と市場予想を下回るなど、景況感の経済指標が金融システム不安で減速する中でも、労働需要の底堅さが際立っている。2023年の雇用者増加数は合計100万人を超えた。FRBにとってはまだ強すぎる水準であり、利上げ余地があるとの判断材料になりそうだ。市場が期待している「利上げ打ち止め」というストーリーを描きにくいのが現実だろう。