貯金が3,000万円を超えたら資産運用を始めるタイミングといえます。というのも、3,000万円全額がすぐに必要になる人は少数で、当面使わないお金を預貯金口座に預けていても低金利の現在ではほとんど増えないからです。自分の目標に合わせて、資産を分散させて運用するといいでしょう。

ここでは実際に3,000万円をどう活用すれば有効か、実例も含めて紹介します。

- 実際に3,000万円を運用している人の事例

- 3,000万を運用する際に押さえておくべきポイント

- 資産運用の結果の大部分は資産配分で決まる

貯金3.000万を超えたら資産運用をすべき理由

3,000万円でリタイアするのは難しいから

貯金が3,000万円もあれば、質素な生活ならリタイアできるのではと思うかもしれません。しかし、現実は質素に生活しても3,000万円で生活できるのは10年程度です。

生命保険文化センターが2022年に行った「生活保障に関する調査」によると、夫婦2人で生活する場合、老後に必要な費用は最低限の生活で1ヵ月23万2,000円、ゆとりある老後生活費には37万9,000円かかるという結果でした。

仮に1ヵ月を最低限の23万2,000円で生活するとしても、3,000万円÷23万2,000円=129.3ヵ月で、全く運用しない場合は10年と10ヵ月後には3,000万円の資金を使い切ってしまう計算です。

いったんリタイアしてしまうと、復帰したくても以前と同じように稼げるとは限りません。そのため、貯金3,000万円で完全にリタイアするのは難しいでしょう。

インフレの影響で資産価値が目減りしてしまう恐れがあるから

3,000万円というのは大きな資産ですが、将来的にインフレが進むとその価値が目減りします。

総務省の統計データによると、2022年度は前年度に比べ2.5%物価が上がりました。このペースで物価が上がり続けると、4年後の物の値段は今より10%上がります。

物の値段が10%上がるということは、同じお金で買える物やサービスが10%減るということです。つまり、4年後に3,000万円で買えるのは、今の2,700万円に相当する物やサービスです。これが資産価値の目減りです。

老後への備えが必要だから

老後資金の柱と見込まれる年金も、将来的にどのように運営されているのか、現時点ではよく分かりません。表1は、ここ5年間の国民年金の満額支給額の推移です。

表1 国民年金(老齢基礎年金)満額の5年間の推移

| 2019年 | 2020年 | 2021年 | 2022年 | 2023年 | |

|---|---|---|---|---|---|

| 国民年金満額 (月額) | 6万5,008円 | 6万5,141円 | 6万5,075円 | 6万4,816円 | 6万6,250円 |

2023年は比較的大きく増額されましたが、それまでは増加と減少を繰り返し、ほぼ一定の水準で推移していました。今後も大きく年金額が上がるとは考えづらく、インフレの影響も考慮すると実質的に資産の価値は減少していくかもしれません。

また、老後には家の修繕費や子どもの結婚費用、介護費用など生活費以外でまとまった支出が必要になることも想定されます。

3,000万円を運用している人の事例

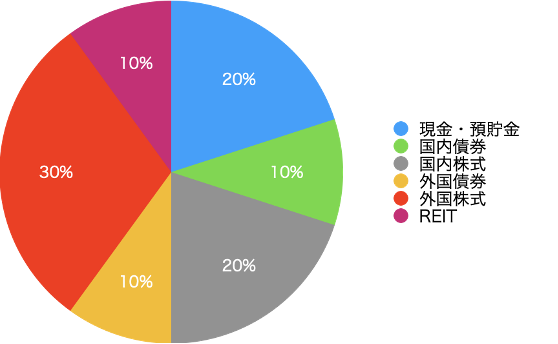

40代の方の場合

<事案>

会社経営者のAさん(43)は貯金が3,000万円を超えたので、運用で増やしたいと思い、資産アドバイザーの元を訪れた。家族は妻(40)のほか、12歳の長女と10歳の長男の2人の子どもがいる。

8年前に35年の住宅ローンを組んで一戸建てを購入した。2人の子どもには大学を卒業して欲しいと考えており、できれば国公立大学が望ましいが、私立大学でも構わないと考えていた。会社の経営状態は安定しており、財務状況にも特別問題は見当たらない。

<アセットアロケーションの例>

小学生の子どもが2人いるAさんのような家族構成では、これから教育費が増えていくことが予想されます。そのため、一般的には将来の学費のためのお金は現金や国内債券などの安全な資産で保有しておくのが望ましいでしょう。

しかしAさんは年収が高く、また会社の経営状態が安定しているため、特に第2子の大学費用に関しては、これから貯めるもしくは運用で準備する時間が充分にありそうです。

したがって、安全な資産の比率は30%に抑え、残りの資産を国内外の株式や債券、そしてJ-REITに分散して投資することにしました。リスクが取れる年代なので、国内:海外資産(*)の比率は6:4とし、また、債券より株式の方により重点的に資産を配分しています(債券20%に対して株式50%)。

*:国内資産=(現預金、国内債券、国内株式、J-REIT)、海外資産=(外国株式、外国債券)

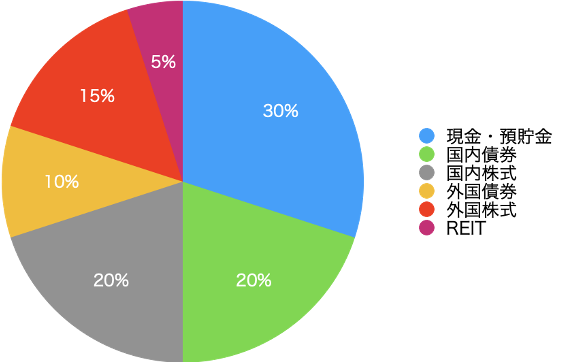

50代の方の場合

<事案>

Bさん(56)は退職に備え、今ある貯金3,000万円を運用したいと考えている。Bさんは会社員で、年収は800万円あり、定年後もできれば今の会社と再雇用契約を結び、65歳ぐらいまでは働きたいと思っている。

家族は配偶者と大学3年生になる長男が1人で、賃貸マンションで生活している。もともと銀行預金の利子が低すぎることに不満を持っていたが、2022年に物価の上昇を実感し資産運用をしたいと強く思うようになった。

<アセットアロケーションの例>

全ての資産を銀行預金で保有していると将来のインフレに対応できない可能性があるので、Bさんの不安はもっともです。お子さんは大学生ですが、あと2年で卒業なので、教育費の目処は立っているといえるでしょう。

Bさんは定年まであと4年です。再雇用して働くことも考えているとのことですが、再雇用では一般的に収入が大きく下がります。子どもの学費がかからなくなってから退職までの期間は、老後に向けて資産運用ができる最後のチャンスです。

Bさんの年齢を考慮し、比較的安全な資産である預貯金と国内債券の配分を50%確保します。あとは国内株式や外国資産、そしてREITに分散させました。株式と債券の比率は7:6とし、バランスを重視した配分です。そのほか海外資産に25%を割り当て、ある程度円安にも対応しています。

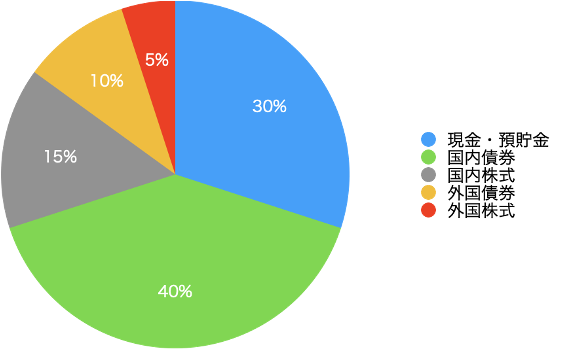

60代の方の場合

<事案>

61歳のCさんは昨年定年を迎え、今は再雇用制度を利用して働いている。家族は配偶者と子どもが3人いるが、子どもたちはすでに独立しており、今は夫婦2人暮らしである。

Cさんの相談内容は、昨年支給された退職金と貯金の合計3,000万円の運用方法についてだ。特に運用で儲けたいわけではなく、将来的なインフレに対応できればいいとのことだった。住宅ローンを完済していることもあり、仕事はできれば63歳までで退職したいと考えている。

<アセットアロケーションの例>

Cさんは数年後にリタイアを考えているので、本人も自覚しているように、高いリスクを伴う運用戦略は望んでいません。運用の目的はあくまで、将来的な景気の拡大や円安によるインフレが起こった時に、資産を目減りさせないことです。いわゆる「守りの運用」が求められているといえます。

守りの運用に組み入れたいのは「債券」です。国内債券では10年変動個人向け国債を購入することで、ある程度景気拡大によるインフレに対応できます。また、外国債券は為替リスクが伴いますが、外国株式より価格変動が少なく金利も国内債券より高いため、比較的安定した利益が見込めるでしょう。

Cさんのアセットアロケーションでは株式と債券の比率は2:5としており、債券を中心としたリスクが低い運用です。また外国資産は為替リスクが伴いますが、円安に対応するためには必要なので、15%を配分しています。

3,000万を運用する際に押さえておくべきポイント

分散投資をする

投資の世界に「卵は1つのカゴに盛るな」という有名な格言があるように、分散投資は資産運用における鉄則です。

もし3,000万円を国内の株式だけで運用すると、日本の景気が傾いたとき一気に資産が減ってしまうかもしれません。そのようなリスクを回避するためにも、株式や債券、不動産などのさまざまな金融商品を組み合わせて投資することが大切です。

商品の種類だけでなく、投資する地域の分散も考えるとなおいいでしょう。2022年は円安が進み、海外からの輸入品の値段が上がったと実感した人も多いはずです。もし投資の一部を海外の資産で行っていれば、円安時には資産が増えることが期待できます。

自身の目標に合わせたアセットアロケーション設計をする

自分が運用できる資産を、預貯金30%、国内株式20%、海外債券30%などというように、どの金融商品にどのぐらいの割合で配分するのかを決めることを、アセットアロケーションといいます。

人生の目標は人それぞれですので、適切なアセットアロケーションは人によって異なります。

たとえば、できるだけ安全に運用したいという人は、預貯金や国内債券の比率が高くなるでしょう。10年間で資産を倍にしたい人は、リスクを覚悟で株式や不動産などの投資割合を高くするかもしれません。

また、3年後に海外旅行に行きたいということであれば、円安に対応できる海外資産の割合を高くするのも1つの方法です。

このように、まずはなぜ資産運用をするのか、その目標をはっきりさせその目標に合ったアセットアロケーションを設計します。

資産アドバイザーへ相談する

特にこれまで資産運用を行ったことがない人は、専門家に相談することも有力な選択肢の1つです。

資産運用では分散投資が大切ですが、複数の金融商品に投資するためには、当然それらの金融商品に関する情報を知っておく必要があります。

また、アセットアロケーションを決める際も、1人で考えるとリスクが高すぎたり、預貯金の割合が少なすぎたりして、思わぬ見落としがあるかもしれません。

お金の専門家である資産アドバイザーは、取り扱っている金融商品に対する知識も豊富で、数多くの相談に乗ってきた経験もあります。自分では気づかない第三者の視点から適切なアドバイスをするので、相談を検討してみるといいでしょう。

貯金3,000万円を超えた人からよくある質問

Q. 貯金3,000万円を超えたらどうすればいいですか?

A.資産運用を考え始めるタイミングです。ただし、よくわからないままいきなり株などを始めるのはお勧めできません。まずは投資に関する知識を吸収し、必要であれば資産アドバイザーに相談してみてください。その上で、自分の目的に合ったアセットアロケーションを組み立てることから始めましょう。

Q. 3,000万円以上の貯金額があるのは全世帯の何%くらいですか?

A.金融広報中央委員会が2022年に発表した「家計の金融行動に関する世論調査」によると、金融資産が3,000万円を超えている人の割合は、単身世帯で8.8%、2人以上の世帯で11.7%でした。

Q. 60代で貯金3,000万円以上ある人の割合はどのくらいですか?

A.同じく金融広報中央委員会の「家計の金融行動に関する世論調査」によると、60代で金融資産が3,000万円を超えている人の割合は、単身世帯で16.9%、2人以上の世帯で20.3%でした。

Q. 貯金3,000万円を超えたらセミリタイアも可能ですか?

A.年代やリタイア後の収入によっては可能です。

完全にリタイアする場合、3,000万円では最低限の生活を11年すれば資金が底をつきます。しかし、セミリタイアであれば、年代やリタイア後の収入によっては可能かもしれません。しかし、インフレや老後の不測の支出などが心配なので、運用をおすすめします。

Q. 貯金3,000万円を超えたら資産運用をすべき理由はなんですか?

A.インフレや老後の生活に備えるためです。

現在の預貯金の金利では、将来のインフレに対応できません。また、老後はライフイベントや健康上の理由で予想以上に支出が増える可能性があります。

現在の生活のためにも現預金の確保は必要なので、貯金が少ない段階では運用は難しいでしょう。貯金が3,000万円あれば、今後すぐに必要なお金を除いても充分運用に回せる資金があるはずです。

平均利回り4.5%の手堅い利回りファンド

融資型クラウドファンディング「COOL」を活用すれば、最低1万円から円建てで値動きのない 手堅い利回り投資をすることができます。

・平均利回りは4.5%(税引前)*23年10月時点

・3ヶ月〜12ヶ月程度の短期運用ができるファンドが多数

・円建てで株のような値動きなし

・最低1万円から投資が可能

過去には、高級焼肉店やすっぽん・フカヒレ店の優待券がもらえる特典付きファンドや、 より安心感のある保証付きのファンド等、申し込みが多く募集開始直後に満額となったファンドもございます。

気になるファンドの投資機会を見逃さないためにも、まずは口座開設をしておきましょう。

詳細&無料口座開設はこちらから!

日本FP協会認定AFP。筑波大学大学院経営・政策科学研究科(現システム情報工学研究科)でファイナンスを学ぶ。元システムエンジニア。節約や貯金など地道な作業の大切さと、「投資だけ」「保険だけ」に偏ることのないバランスの取れた資産運用を広めるため、執筆・セミナー・個別相談などを行っている。ライツワードFP事務所代表。

■保有資格

プライマリーPB資格

AFP資格