日本のインフレの現状とその背景

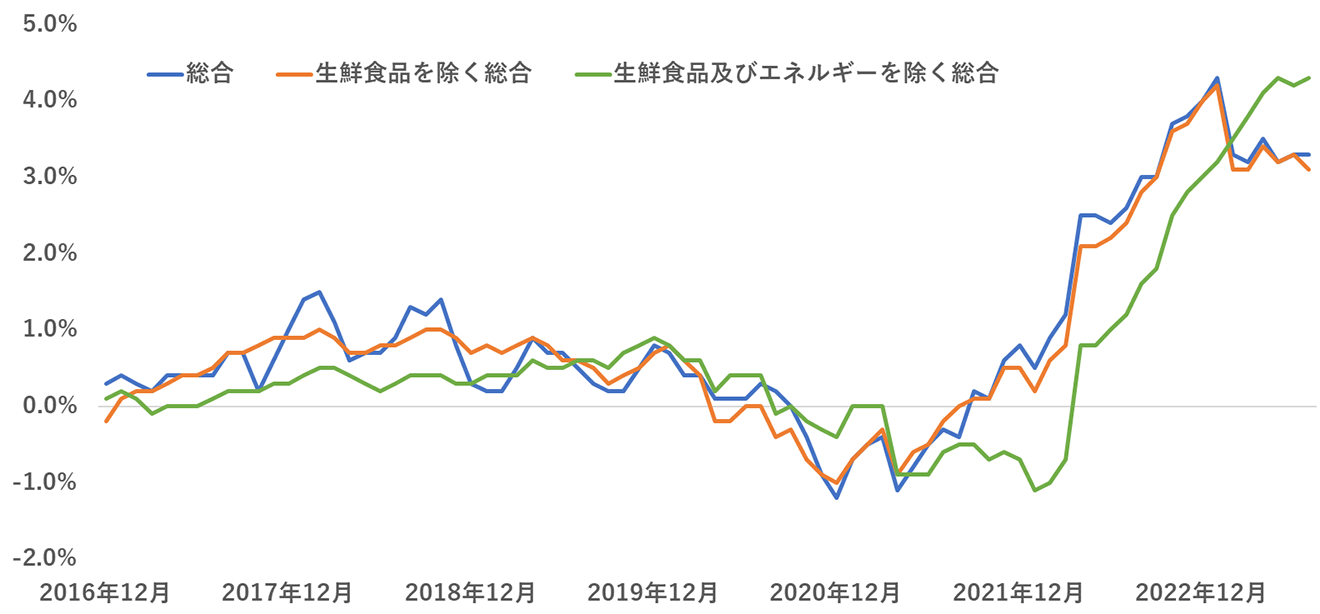

日本のインフレ率を消費者物価指数で見てみると以下の通りです。

参照:「消費者物価指数」(総務省統計局)を基に筆者作成、「RENOSY マガジン」より引用)

これまで日本ではデフレや低インフレに悩まされてきましたが、グローバルな資源価格の高騰などが契機となり、近年は日本でもインフレが加速し始めています。先進国の多くが金融引き締めにシフトする中で日本銀行が金融緩和政策を維持していることも、インフレの上昇圧力となっています。

まずは、日本のインフレの現状について詳しく見ていきましょう。

エネルギーや資源価格高騰が契機に

日本のインフレは、2021年の後半あたりから加速しています。その背景にはコロナ禍後のグローバルな経済正常化やロシアのウクライナ侵攻に伴うエネルギー価格や資源価格の高騰がありました。自国に資源の乏しいとされる日本にとってはコスト上昇がインフレの引き金となっていることから、今回のインフレはしばしば「コストプッシュ型」といわれます。

コロナ禍からの脱却を目指し世界が急速に正常化に向かう中で、さまざまなモノの需要が拡大。その結果、原材料の価格高騰をもたらしました。急な回復の中で物流やサプライチェーンの正常化が追いつかず「供給制約」という状態を引き起こしたことも、価格高騰の原因となりました。

さらに、ロシアのウクライナ侵攻が物価高騰に拍車をかけました。ロシアは石油や石炭、ガスなどの産地だったためロシアとの取引が制限される中で、エネルギーや資源の調達コストがさらに高騰してしまったのです。

金融政策の格差による円安がインフレの加速要因に

アメリカやユーロ圏と日本の金融政策の差、そしてそれによって引き起こされる円安が日本国内のインフレをさらに加速させる要因となっています。

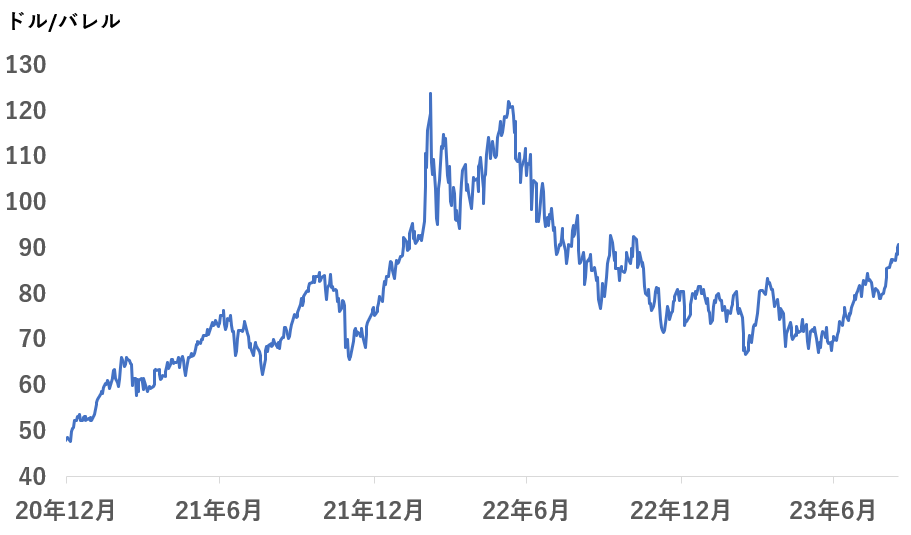

資源価格の高騰だけの話なら、実は2022年のピーク時と比べると価格は落ち着いています。たとえば、原油価格の推移を見ると次の通りです。

参照:Investing.comのデータを基に筆者作成、「RENOSY マガジン」より引用)

インフレは物価上昇率が指標なので、教科書的には価格が高止まりしていても上昇傾向でなければインフレの加速要因とはなりません。

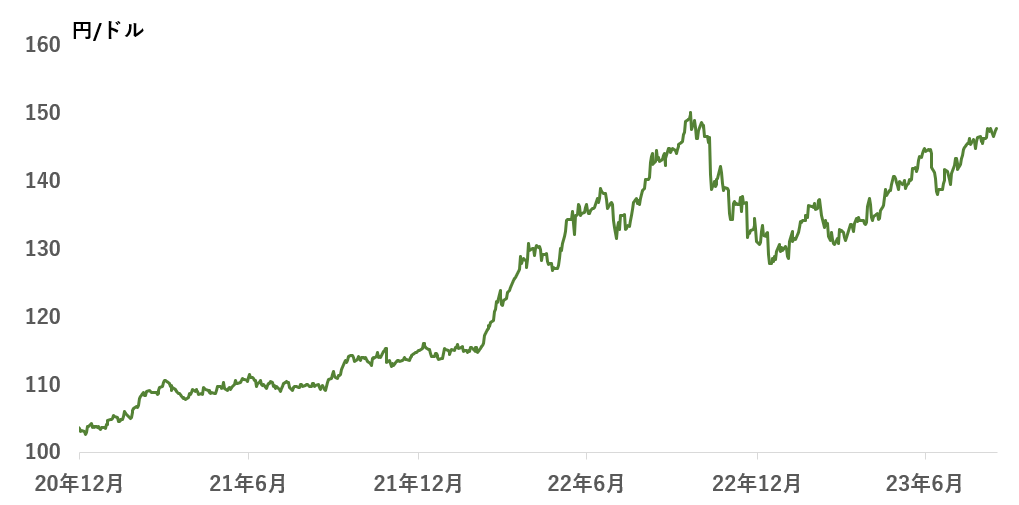

しかし、円安が加速傾向にあることにより、日本のインフレは依然として加速しています。円安は輸入物価の高騰につながります。輸入製品の価格高騰要因となるほか、国内生産する製品でも、原材料に輸入品が含まれていれば、同じく価格上昇の原因となるのです。

ドル円為替の推移

参照:Investing.comのデータを基に筆者作成、「RENOSY マガジン」より引用)

円安がここまで加速する原因の一つに、欧米と日本の金融政策の差があります。アメリカは2022年3月より利上げを開始、欧州も2022年7月より利上げを開始しています。金融緩和サイクルの中で行われていた国債などの資産買い入れを行う量的緩和も、すでに終了しています。

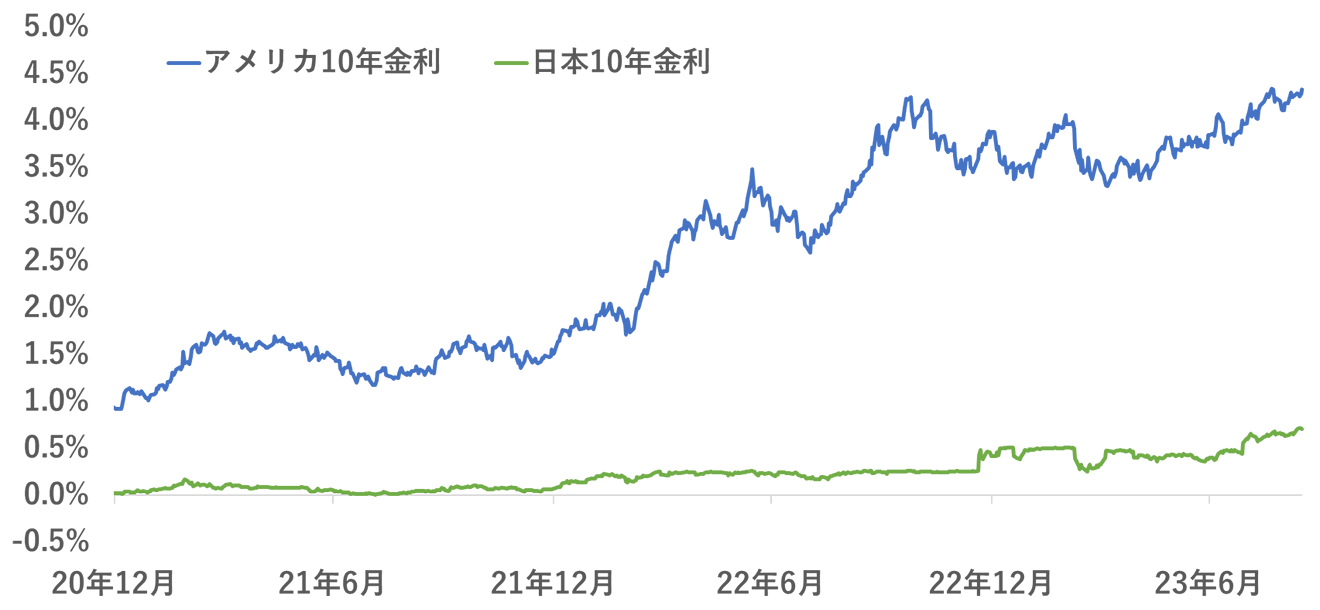

対して、日本では依然としてイールドカーブ・コントロール政策のもと、無制限での資産買い入れを行っています。また、短期の政策金利は-0.1%のままです。こうした金融政策の差が市場の金利にも現れています。たとえば日米の10年金利差は、下図の通り2022年から2023年にかけて大きく拡大しました。

参照:Investing.comのデータを基に筆者作成、「RENOSY マガジン」より引用)

金利の高い国の通貨を保有する需要が高まるため、基本的に金利の高い通貨が高く、低い通貨が安くなります。そのため、ドル円でいえば日米金利差の拡大はドル高円安の要因になるのです。

日銀が金融緩和を維持する背景

日本のインフレが「コストプッシュ型」と考えられているため、日本銀行は以前から掲げていた目標「+2%」を達成してもなお金融緩和を継続させています。

2023年7月など、近年の日銀政策決定会合後に出される声明文には、以下のような記載があります。

「わが国の物価情勢を展望すると、賃金の上昇を伴う形で、2%の「物価安定の目標」の持続的・安定的な実現を見通せる状況には至っておらず、「長短金利操作付き量的・質的金融緩和」のもとで、粘り強く金融緩和を継続する必要がある。

引用:当面の金融政策運営について(PDF)|日本銀行

2023年9月22日の金融政策決定会合でも、金融緩和策の継続が決定されました。

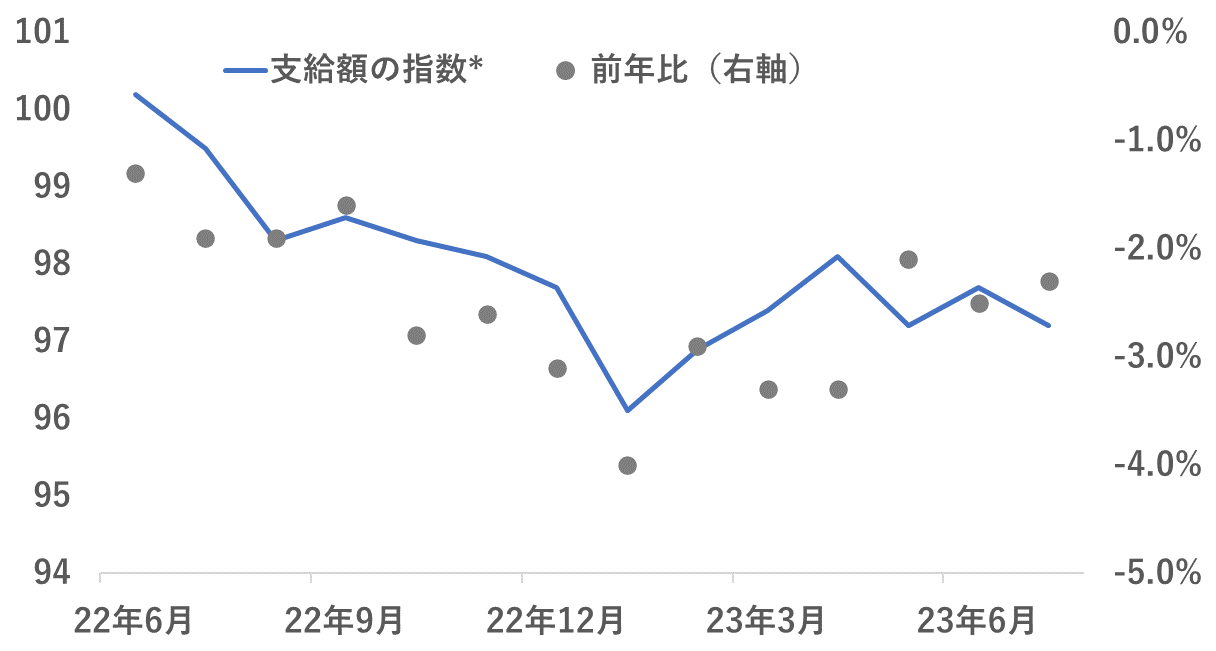

日本においては、コスト上昇を背景にインフレが加速しているものの、賃金上昇がそれに追随できていない状況があります。たとえば、インフレによる上昇の影響を取り除いた実質賃金の指標を見ると、以下の通り前年比でマイナスの状況が続いています。

*支給額の指数は2020年の水準を100としたときの指数値

いずれも賞与等を除いた「きまって支給」される額のデータ

参照:「毎月勤労統計調査」実質賃金指数(厚生労働省)を基に筆者作成、「RENOSY マガジン」より引用)

インフレは、人々の収入である賃金の伸びが追随しなければ長続きしません。むしろ、価格が上がっても可処分所得が増えない中で消費が落ち込み、景気悪化が深刻化する恐れがあります。

日銀が目指しているのは、賃金の上昇が土台となった持続的なインフレです。現時点では、これが達成できているとはいえないとの考え方から、日銀は金融緩和を継続しています。

日本のインフレは次第に落ち着く? 上振れリスクも

日銀はインフレにおいて以下のような見通しを示していて、今後徐々に落ち着くというのがメインシナリオとなっています。

引用:経済・物価情勢の展望 2023年7月(PDF)|日本銀行 (画像=「RENOSY マガジン」より引用)

(画像=「RENOSY マガジン」より引用)

日銀はインフレが持続的であるとの見通しをまだ持っておらず、これが金融緩和を維持する背景となっていると考えられます。

この見通しに基づけば、近い将来インフレは緩和に向かうと考えられますが、いくつかの不確実要因も存在します。ここからは日本のインフレの見通しについて見ていきましょう。

海外要因のインフレ圧力は今後緩和へ

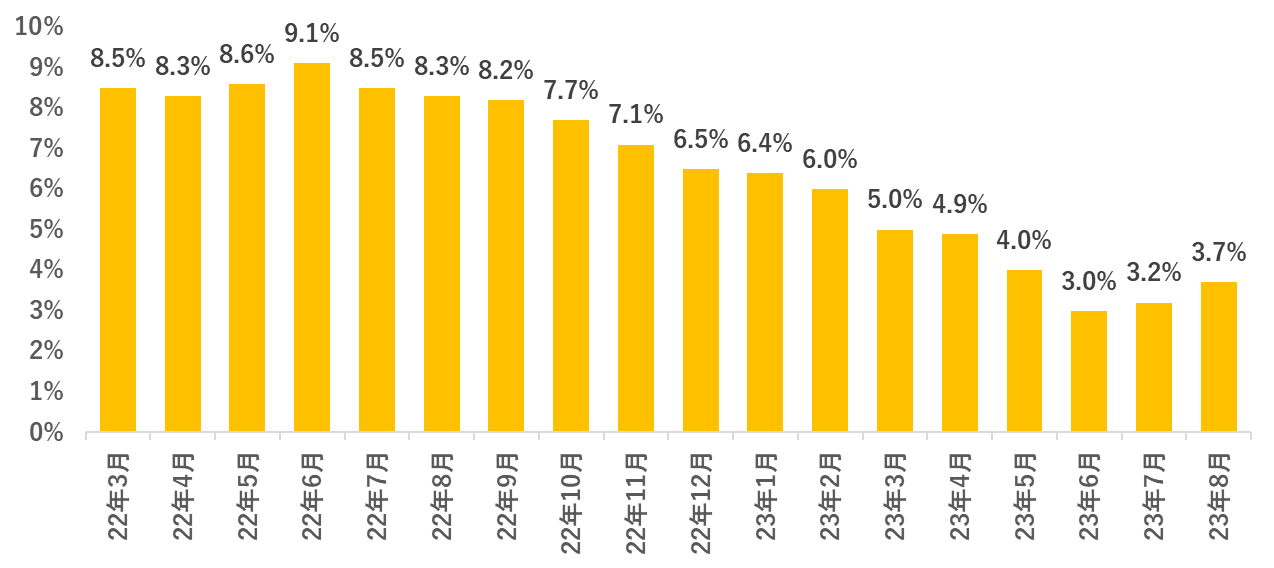

インフレ加速要因となっていたグローバルな資源価格の高騰や金融政策格差による円安の影響は、徐々に緩和する見通しです。原油など主要な資源価格の上昇が緩やかになり、かつ先進国を中心に金融引き締めが進んだため、アメリカなどを中心にインフレ率が落ち着きつつあります。

米国 消費者物価指数 (前年比)

参照:米国 消費者物価指数 (前年比)|Investing.com を基に筆者作成、「RENOSY マガジン」より引用)

金融政策で見ても、アメリカのFRBは2023年に入って利上げペースを減速させています。今後さらにインフレが落ち着けば、利上げの停止をうかがうと想定されます。利上げの停止がより確実なものとなれば、米金利の上昇や円安傾向にも歯止めがかかるでしょう。

グローバルなインフレ圧力や円安圧力の緩和は、日本においてもインフレの抑制要因となります。日銀の予測にもあるように、日本のインフレ率は2024年〜2025年にかけては2023年対比で落ち着く見込みです。

賃金の追随状況がリスク要因に

日本国内の賃金動向は、物価の変動要因です。2023年8月時点では、日本の実質賃金は低下傾向ではあるものの、2023年の春闘では日本全体で平均3.58%の賃上げとなるなど、賃上げの機運は確実に高まっています。

参考:23年春闘、賃上げ率3.58%=物価高で30年ぶり高水準―連合最終集計 | 時事通信ニュース

日銀では、まず短期的にグローバルなインフレ圧力が緩和したのちに、賃金上昇が追いついて再びインフレが緩やかに拡大するとの見通しを示しています。しかし、企業の賃上げが想定以上に積極的なものとなれば、より早期にコストプッシュ型のインフレではなくなり、持続的なインフレが実現します。

そうなればインフレ率も今の日銀の想定を上回り、2%以上の水準を持続的に維持する可能性も十分に想定されるでしょう。

日銀の金融緩和終了が過度なインフレを抑制

従来、日銀はインフレ率2%を目標に非伝統的な緩和政策を継続してきました。足元はコストプッシュ型のインフレの進行を踏まえて、賃金の追随やインフレの持続性も踏まえて、金融政策を決定しています。

すでに2%を超えているにもかかわらず、マイナス金利政策やイールドカーブ・コントロールを継続しているのは「まだインフレが持続的かどうか不確実性が残るから」といえます。2023年7月の景気見通しにおいては、2023年の物価上昇率が2%となる見通しを示した一方で、2024年以降の見通しの中央値は2%を割り込んでいます。

一方で日銀は、2023年、2024年の物価見通しについて「上振れリスクが大きい」との見通しを示しています。グローバルなインフレ圧力が想定ほど緩和しないリスク、日本の賃金転嫁が想定外に進むリスクなど、それぞれのリスクを勘案した見通しです。

もし、インフレ率が日銀の想定を上回れば、金融緩和の縮小の議論がさらに本格化するでしょう。他国では利上げサイクルの終了が見えてきている中で、今度は日本だけが金融引き締め方向に進む形となれば、これは円高要因となります。

金融引き締めや円高は、いずれもインフレを抑える要因となるものです。インフレの加速が今よりも明白になれば日銀の金融緩和の収束が早期に実行されることから、現行の水準よりさらにインフレが極端に加速し、かつ持続する可能性は低いと想定されます。

日銀の動きまで想定すると、日本では、「生鮮食品除く総合」のインフレ率で見て当面1%後半~3%台が持続する可能性が高そうです。

長らくデフレや低インフレが続いていたために、同水準でもインフレが「急速」に感じる人も少なくないでしょう。しかし、日銀が2%を持続的な超過を目標としている点や、諸外国のインフレ水準などを踏まえると、1%後半~3%台というのは経済成長の観点から決して「高すぎる」水準ではありません。

インフレが不動産投資に与える影響

不動産投資においては、インフレは収益性や資産価値の拡大という面ではポジティブな要因です。これからの日本の経済環境は、実物資産である不動産を保有している投資家にとって追い風要因ともなるでしょう。

インフレとはさまざまなモノの価格が上昇することであり、不動産の価格もこれに含まれます。不動産投資はインフレ対策になるといわれがちですが、今の日本の環境では、まさに実物資産を保有する有効性が発揮されるタイミングといえるでしょう。

実体経済を見ると、実質賃金では追いついていなくとも名目ベース(インフレの影響を含んだ単純な金額で見たときの給与)では着実に賃上げが進んでいることが相対的に高値で不動産取引が進む要因ともなります。また、資源価格や人件費の高騰により新築不動産の価格に上昇圧力がかかることも、不動産市況全体の上昇要因となるでしょう。

なお、不動産価格だけでなく、家賃についても上昇要因となりえます。家賃は他と比べるとインフレの影響が出るまでに時間がかかる品目です。コストプッシュ型のインフレのままでは、家賃への影響度合いは不透明でしたが、足元は着実に賃上げの機運が高まりつつあり、日銀も中長期的には賃上げが持続的なインフレの土台となるとの見通しを示しています。

持続的なインフレが明白なものとなれば、都心部など賃貸需要の高い地域から順に、家賃の上昇も期待できるでしょう。

インフレの過度な高騰が景気悪化につながるのであれば、不動産投資家にとってもリスク要因といえます。しかし、現在の日銀には金融緩和の終了、金融引き締めの加速などを通じてインフレをコントロールする「余力」があります。現時点では、景気に深刻な打撃をもたらすほどの高インフレが長期化するリスクは低いといえるでしょう。

以上のことを踏まえると、不動産投資家にとってはキャピタルゲイン(価格損益)+インカムゲイン(賃料収入)いずれの側面で見ても、インフレはポジティブな要因といえるのです。