この記事は2023年7月31日に「第一生命経済研究所」で公開された「加速するGDPデフレーター 」を一部編集し、転載したものです。

4-6月期のGDPデフレーターは前年比+4%程度に急加速か

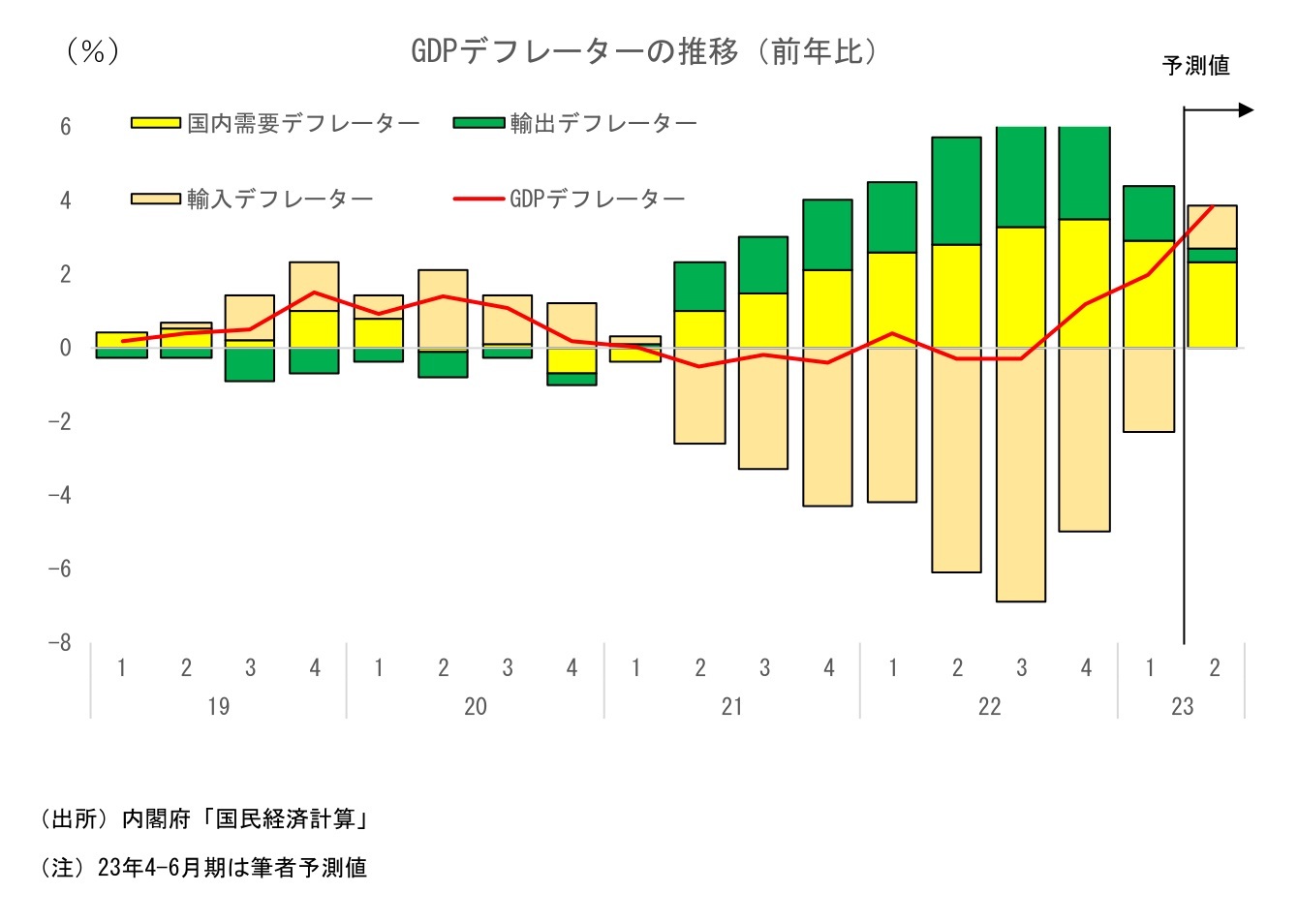

8月15日に23年4-6月期の四半期別GDP速報が公表される。通常、GDP統計の公表の際には実質GDP成長率ばかりが注目されるが、今回はそれに加えてGDPデフレーターも注目を集めると思われる。22年7-9月期まで下落傾向が続いていたGDPデフレーターは22年10-12月期にプラス転嫁し、23年1-3月期には前年比+2.0%まで上昇率が高まっていたが、23年4-6月期には一段と加速し、1-3月期の倍となる前年比+4%程度にまで伸びが加速する可能性が高いためである。これは1981年1-3月期以来 の高い伸びとなる。なお、4-6月期の実質GDP成長率はかなりの高成長になる可能性が高まっている(本日中に予測値を公表予定)が、GDPデフレーターが加速することで、名目成長率は実質値をさらに大きく上回る高い伸びになるとみられる。

GDPデフレーターが足元で加速している背景には、①過去の輸入物価上昇分の価格転嫁が進み、民間消費デフレーターを中心とした国内需要デフレーターが高い伸びになっていること、②足元における輸入物価の落ち着きから輸入デフレーターが下落に転じていること、の二つがある。

①については詳しい説明は不要だろう。足元では、過去の輸入物価上昇分を企業が積極的に価格転嫁する動きが強まっている。23年2月以降は政府による電気代、ガス代の負担軽減策によって押し下げられているものの、それでも消費者物価指数は前年比+3%台で高止まりしている。

②については、輸入物価の上昇が、GDPデフレーターでは上昇要因として捉えられることを理解しておく必要がある。GDPデフレーターは名目GDP/実質GDPとして表され、GDPは国内需要に輸出を加え、輸入を差し引いたものとして表される。ここで、購入数量が変わらない状態(実質GDP不変)の下で資源価格が下落し、輸入金額が減少した場合を考えてみよう。輸入コストの低下を企業が速やかに販売価格に反映しない場合、控除項目である輸入が減少することで、分子である名目GDPが増加し、GDPデフレーターは上昇することになるのである。輸入物価は、22年に資源価格の高騰と円安の急進により大幅に上昇していたが、足元では資源価格が昨年対比で落ち着いており、輸入物価指数も下落に転じている。昨年の急上昇の裏が出ていることもあり、23年6月の輸入物価指数は前年比▲11.3%と二桁の低下となっている。こうしたことが足元の輸入デフレーターの低下、ひいてはGDPデフレーターの上昇に繋がっているのである。

海外への所得流出が落ち着き、交易利得が改善

ここで改めて消費者物価とGDPデフレーターの関係を考えてみよう。消費者物価は家計が日々の生活において直面する価格変動であり、GDPでは主に個人消費デフレーターに対応する。また、これに設備投資デフレーターなどが加わったものが国内需要デフレーターとなる。GDPデフレーターは、そこに輸出価格、輸入価格の変動も加味したものである。つまり、GDPデフレーターは、日ごろ我々が目にする物価に、交易条件の動向も反映したものとなっている。したがって、足元のGDPデフレーターの上昇は、資源価格の落ち着きにより輸入価格が低下し、諸外国との交易条件が昨年と比較して改善していることを反映している面もある。

GDP統計では、交易条件の変化が与える効果の大きさを「交易利得」として計上しており、実質GDPに交易利得(損失)を加えたものを実質GDI国内総所得)と言う(※)。この交易利得は、21、22年に急激に悪化し、海外への所得流出が進んでいた。しかし、前述のとおり輸入物価は足元で下落に転じており、海外への所得流出は落ち着きつつある。8月15日に公表される23年4-6期のGDPでは、交易利得は前期から大きく改善するとみられる。4-6月期の実質GDPは高成長が予想されるが、交易利得を加味した実質GDIの伸びはそれを大きく上回る可能性が高い。海外への所得流出が止まることは、企業収益の大きな下支え要因にもなるだろう。このように、23年4-6月期のGDPでは、実質GDPの数字だけでなく、GDPデフレーター、名目GDP、実質GDIにも注目することが必要だ。

(※)詳細は「上がるCPI、下がるGDPデフレーター~海外への所得流出がもたらすGDPデフレーターの悪化~」(22年2月7日)、「交易損失の拡大がもたらす景気下振れリスク~乖離が広がる実質GDP実質GDI~」(22年4月15日)、「コロナ前水準回復とは言うものの・・・」(22年8月15日)、「交易損失拡大で落ち込む実質GDI」(22年11月11日)をご参照ください。

23年度の名目GDP成長率は+4%台がコンセンサスに

GDPデフレーターは、23年7-9月期に前年比での上昇率が一段と高まる可能性が高い。消費者物価指数は上昇率が鈍化するものの、鈍化ペースは緩やかなものにとどまること予想されることに加え、輸入物価の下落が続くことがGDPデフレーターの押し上げ要因になる。10-12月期以降には上昇率は鈍化に向かうものの、それでも23年度全体でみてGDPデフレーターは前年比+3%を明確に上回る公算が大だ

また、日本経済研究センターが公表しているESPフォーキャスト調査では、23年度の実質GDP成長率は前年比+1.15%となっているが、23年4-6月期が高成長になる可能性が高いことを踏まえると、これは今後上方修正されるとみられる。

結果として、23年度の名目GDPは前年比+4%を上回り、+5%に迫る可能性もある。ESPォーキャスト調査では23年度の名目GDP前年比+3.81%だが、今後は4%台がコンセンサスになるだろう。

名目GDPの増加は、企業収益に好影響を与えるだけでなく、税収の押し上げにも繋がる。税収は足元で明確な増加傾向にあるが、先行きも好調に推移する可能性が高いだろう。秋には経済対策が打ち出されるとみられるが、支持率の低下と税収の上振れが相まって、経済対策の規模が大きくなる可能性にも留意しておきたい。