この記事は2023年11月10日に「きんざいOnline:週刊金融財政事情」で公開された「ドル高円安の進行阻止は日銀よりもFRBの政策次第」を一部編集し、転載したものです。

10月の為替市場では、日米の金融政策の動向をにらみ、円安ドル高が一層進んだ。市場は、10月30、31日開催の金融政策決定会合で、日本銀行が強力な長期金利上昇抑制ツールである連続指値オペのオファー水準を1.0%から1.5%に引き上げると予想していた。だが日銀が選んだのは、長期金利の目標をゼロ%程度に据え置きつつ、その「上限のメド」を1.0%とした上で「大規模な国債買入れと機動的なオペ運営を中心に金利操作を行う」措置だった。債券市場のセンチメントに大きなダメージが及びかねない明確な「撤収」「戦線後退」を避け、「機動的防御」というあいまい戦略を選んだかたちだ。

しかし為替市場は、この日銀による決定を「踏み込み不足」と冷淡に受け止めた。加えて、日本の通貨当局が10月に為替介入を実施していなかったことが明らかになると介入警戒感が薄れ、ドル円相場は一時1ドル=151円台後半に突入。ユーロ円相場も約15年ぶりとなる160円台に乗せた。

為替市場は中央銀行の金融政策運営、なかでも政策金利の水準に高い関心を抱いている。その点について言えば、日銀の「火力」はきわめて小さく頼りない。マイナス金利の解除を2024年4月ではなく、1月に前倒しで実施してゼロ金利に復帰しても、利上げ幅はせいぜい10bpに過ぎない。一方、米連邦準備制度理事会(FRB)が22年3月から11度にわたって行ってきた利上げ幅は合計で525bp。FRBの合計利上げ幅が「大砲の砲弾」だとすれば、日銀のマイナス金利解除は「小銃の銃弾」程度だろう。

従って、日銀が金融政策の正常化を早め、マイナス金利解除後も利上げを続けることによって円安ドル高が止まるというよりも、FRBが利下げに動いて日米金利差が急速に縮小することが、まとまった幅でドル安円高が進むメインシナリオとなる。だが、現時点ではパウエル議長をはじめとするFRB高官の発言に「利下げの匂い」は感じられない。

日本の貿易収支の改善も、いずれ材料視される可能性がある。通関ベースでは6月に続いて9月も黒字を記録。主因である輸入金額の減少は、実需のドル買い円売りの減少につながる。

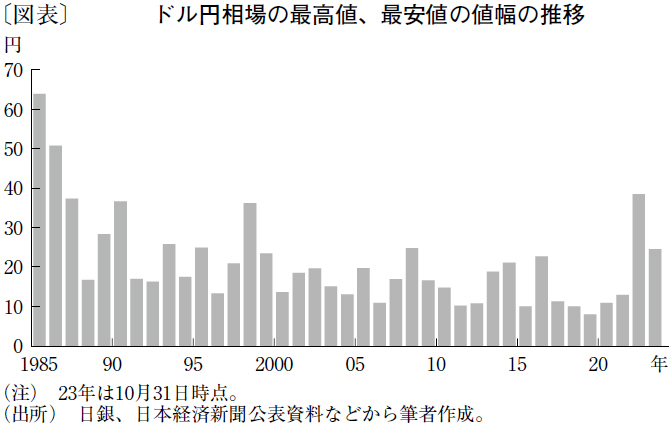

23年のドル円相場における最高値と最安値の値幅は24円を超えた。127.22円(1月16日)から151.74円(10月31日)まで、その差は24.52円。22年の38.46円ほどではないものの、ドル高円安方向でかなりの値動きが見られる。年末にかけて、何らかの想定外のショックが加われば、円売りポジションを閉じる動きが加速する可能性もある。

みずほ証券 チーフマーケットエコノミスト/上野 泰也

週刊金融財政事情 2023年11月14日号