この記事は2023年8月24日に「第一生命経済研究所」で公開された「経済対策に必要とされる脱炭素化の視点」を一部編集し、転載したものです。

エネルギー支援だけでは好ましくない

9月一杯で電力代・ガス代の支援策が期限切れになる。ガソリンなど4油種への支援も漸次縮減されている。それに対して、延長を望む声が強まり、どうやら一連のエネルギー支援は継続されるとみられている。

しかし、単純な現状維持は、温暖化対策に逆行はしないのか。私たちは、7・8月の高温化によって、地球環境の異変を痛切に感じた。脱炭素化は待ったなしであり、いくらかの犠牲があっても推進すべきだと考える。

筆者の考え方は、電気代▲20%軽減のための財政支援はある程度は継続すべきと考えるが、原発稼働率を高めるなどの工夫によって、CO2排出削減も同時に進めた方がよいというものだ。原発再稼働は、継続的に電気代を引き下げる効果がある。電気代の支援は、原発再稼働で料金を引き下げ、かつCO2削減ができるまでの暫定措置になる。つまり、電気代の支援は、「出口戦略」として、原発稼働率を高めて、料金引き下げと脱炭素化を用意した上で実施しなければ、半永久的に終わることができないとみる。

経済対策を講じるときは、必ず温室効果ガスの増加を計画的にニュートラル化して、中長期的に増やさないことを義務づけるべきだろう。見えない副作用は放置すべきではない。政策立案のときは、「見える化」して、副作用にも対処する。

私たちは、7・8月の高温化をもっと深刻に受け止めねばならない。脱炭素化は日本だけが独自に進めても意味がないという人はいるが、むしろ、日本がそこでリーダーシップを発揮して、脱炭素社会への移行に遅れた国々を啓蒙していく責任がある。だから、日本が脱炭素化に逆行していた政策対応を採っているとみられてはいけない。

誤解のないように言えば、筆者は経済対策そのものには反対ではない。電気代を現状比20%上昇させることは経済的マイナスは大き過ぎる。ならば、別途で脱炭素化を進めながら、電気代支援を継続するしか選択肢はない。経済的負担という1つの視点だけではなく、経済的負担+脱炭素化の両立という複眼思考を持たなくてはいけない。これは、政策的には隘路を進むようなところがある。

2023年春頃から原油・LNGの輸入量が急減してきた。1つの要因は、岸田政権が原発稼働を進めたことだという見方がある。一方で、岸田政権が期待しているほどは各地の原発稼働は再開されていないとも言われる。

4~6月の実質GDPは、輸入量の減少が大きく寄与して、年率6.0%もの高成長になった。同じインフレ下であっても、資源輸入によって起こるインフレの場合は、交易損失が膨らんでしまう。2023年4~6月は交易損失/実質GDPは▲1.8%と縮減した(1~3月同▲2.6%)。だから、4~6月のように、資源輸入が減って、国内購買力が実質的に増えるようなかたちでの成長が望ましい。原発再稼働を増やせば、資源輸入を抑制しながら、かつ電気料金の引き上げを抑制できる。それには時間がかかるので、あらかじめ「出口戦略」を決めておいて、暫定措置の電気代支援を継続することが肝要になる。

国際的な脱炭素化

2023年夏の世界的な異常気象によって、世界各国は、間違いなく地球温暖化への問題意識を強めるだろう。中国などアジア、南欧、北米では熱波によって、多数の人が亡くなられている。地球規模の温暖化対策(個人的には高温化対策と呼ぶべきと思う)は待ったなしなのだ。

すでに、中国、欧州、そして遅れていた米国でも、2020年頃から自動車のEV化が凄いペースで加速している。素材産業でも、水素・アンモニア混合で、化石燃料を燃焼させて、CO2削減を進めようという動きがある。欧州では、国境炭素税を導入する準備として、2023年10月から輸入業者に、輸入品の含炭素排出量の報告を義務づけようとしている。調整税の本格適用は、2026年1月となりそうだ。

ほかにも、この温暖化対策は、ウクライナ侵攻を行っているロシアへの対抗手段にもなる。化石燃料消費を減らすことは、ロシアへの中長期的な経済制裁にもなる。脱炭素化は、いずれ化石燃料の使用量を減らし、価格下落を誘発するだろうが、欧米ではそのときには化石燃料使用量自体が減るように体質転換を図るつもりなのである。

日本も、そうした体質転換を併せて、経済政策を立案しなければ、目先の措置と中長期的な政策方針に矛盾が生じてしまう。今回検討されている経済対策でも、そうした視点は不可欠だ。

経済再開に伴うCO2増加

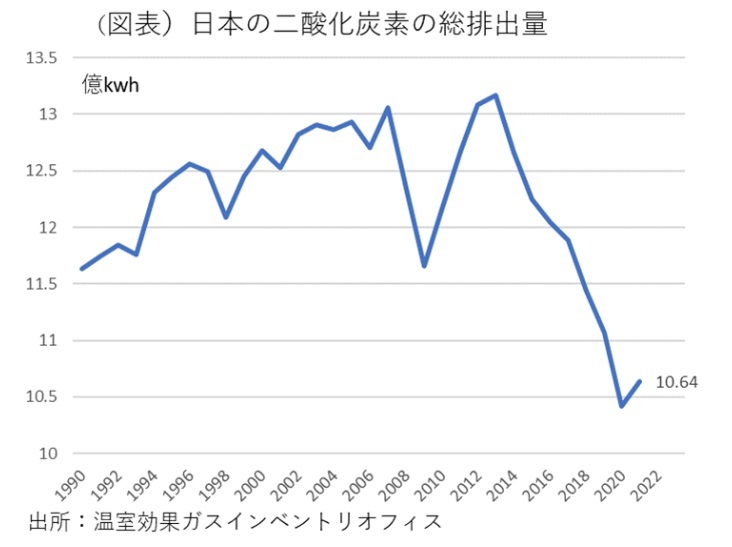

日本の温室効果ガス排出量の削減は、2030年までに排出量を2013年比で▲46%減らそうというものだ。CO2のデータを確認すると、2013年度の1,317億トンから、2021年度10.64億トンへと着実に削減が進んでいる(図表)。よくみると、2021年度は前年から比べて経済活動が戻ったことで、CO2排出量が少しリバウンドしている。今後、2023~2030年度にかけて日本経済が成長すると、その規模効果によってCO2は増加していくことが予想される。

実質GDPが+1%増加するときのCO2排出量の増加を計算すると、2021年度までの数値で計算して、CO2排出量を限界的に+0.25%ほど増加させる。そこで、日本はエネルギー消費の体質転換を進めることによって、その増加インパクトを抑制する必要がある。主要国で比較すると、数字上は、2013年度以降、日本の温室効果ガスの排出抑制が比較的うまく行っている。そこに、原発再稼働などがマクロの脱炭素政策を追加すれば、実質GDP1単位当たりのCO2排出量を低下させることができる。

電源構成の見直し

2021年度のCO2排出量10億6,400万トンのうち、エネルギー転換部門は40.4%を占める。筆者は、EV化は積極的に進めるべきと考えるが、大元の発電構成を化石燃料依存にしていると、EV車の普及を通じた脱炭素化は尻抜けになってしまう。だから、電源構成の31%を占める石炭火力は、なるべく早期に原子力発電への転換が求められる。

東日本大震災前の2010年度の原子力発電の総量は2,882億kwhであった。それに対して、2021年度の石炭火力発電量は3,202億kwhである。原発稼働で足りない部分は、再エネの拡大で賄うことができそうだ。2021年度の再エネの発電総量は2,093億kwhまで増加している。すでに、これを2030年度には3,360~3,530億kwhまで拡充する方針は決まっている。この長期計画を前倒し実行することがよいだろう。

今夏の異常な高温化は、私たちに脱炭素化をもっと加速させる必要性を訴えていると思う。岸田首相は、短期的な対応だけではなく、人類が直面する中長期課題との整合性も考えながら政策運営をしてほしい。