この記事は2023年11月24日に「きんざいOnline:週刊金融財政事情」で公開された「利上げ局面は終焉も、残るインフレ上振れリスク」を一部編集し、転載したものです。

欧州中央銀行(ECB)のラガルド総裁は11月10日、「ユーロ圏のインフレ率は上昇する可能性があるが、政策金利を今後数四半期変更しなければインフレ率を2%に戻すことは可能」と述べた。当社も次の三つの理由から、欧州は最終金利に達したとみている。

第一に、全体的に景気がさえないことである。第3四半期GDPの速報値によると、ユーロ圏経済は前期比0.1%と小幅ながらマイナス成長となった。第4四半期も景気は停滞し、通年の前年比成長率は0.5%、来年は0.8%になるとみており、全体的に弱含みの状況が続く見通しである。景気下降局面で金利を上げる政策は取りづらい。

第二に、インフレ率が鈍化していることである。コアインフレ率の低下は、次の2点で説明される。一つ目は、エネルギー価格の高騰は一定のラグを置いてコア財やサービスの価格に転嫁されるため、昨年10月から今年7月までのエネルギー価格下落の恩恵を受けること。二つ目は、金融政策の引き締めに起因する需要環境の軟化により、ディスインフレ傾向が特に工業製品で強まっていることだ。現在の金利水準で、引き締め効果は十分に確認できている。

第三に、11月9日の経済・財務相理事会(ECOFIN)の会合で審議されると示唆されていたEUの財政ルールについて、EU加盟国間の意見対立が続き、このプロセスが先送りされていることである。EUの堅実かつ規律正しい財政ルールは、欧州のクレジットの安定を図るために重要なポイントだが、この数年はコロナ禍を前提に棚上げされてきた。仮に財政が拡張を続ければ、金利上昇によって利払い費はさらに増加する。金利上昇に歯止めがかかることは、健全な財政運営のためにも欠かせない。

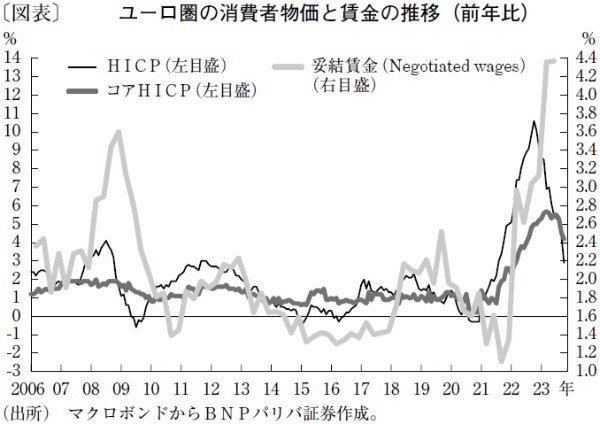

ただし、インフレの上振れリスクは残る。サービスのインフレの鈍化のためには賃金上昇圧力が緩和される必要があるが、それが遅れる可能性がある(図表)。足元のインフレ率の低下と名目賃金の持続的な高い伸びで、実質所得が改善され、引き続き個人消費を支えることも想定されるからだ。そうなれば、金利上昇や外需低迷の逆風にもかかわらず、ある程度堅調な内需が下支えし、景気後退に至らない可能性もある。加えて、エネルギー関連リスクも見逃せない。中東の地政学的リスクが強まれば、石油・ガス価格にも相応の影響が及び得る。

さえない景況感の中で、欧州の金融政策はしばらく静観を決め込むのがメインシナリオといえる。だが、インフレの上振れリスクは、それなりに大きいことも忘れてはならない。

BNPパリバ証券 チーフクレジットストラテジスト/中空 麻奈

週刊金融財政事情 2023年11月28日号