この記事は2023年11月24日に「きんざいOnline:週刊金融財政事情」で公開された「消費動向は視界不良、マイナス金利解除は早くても来年後半か」を一部編集し、転載したものです。

10月以降、日本の長期金利(10年物国債利回り)は一段と上昇基調が強まった。この理由は、①底堅い景気と高止まりするインフレによる米国の長期金利の上昇、②日銀による早期の政策修正に対する期待の高まりが挙げられる。今後の長期金利を見通す上では、米国の情勢に加え、日銀によるマイナス金利政策解除の時期の見通しが論点となる。

11月に入り、①の米国要因による金利上昇圧力は弱まった一方、②の要因による金利先高観は根強い。2024年早々にもマイナス金利政策が解除されるとの見方も出ているほどだ。実際、OIS(Overnight Index Swap)先物で見ると、債券市場では、早ければ来年前半でのマイナス金利政策解除が織り込まれている。早期の政策修正観測が残ることもあり、当面、長期金利の下値は堅そうだ。

結論から述べると、11月17日の執筆時点で、筆者は、来年前半のマイナス金利政策解除の可能性は低いとみている。その理由は次の二つだ。

一点目は、2%の物価目標達成の見通しだ。来年前半時点まででは、日本銀行の植田和男総裁の重視する「景気改善の下で賃金が上昇し、それがサービスなどの物価上昇につながる」という「第二の力」が十分強まり、物価目標達成の確信を得るための期間としては、まだ十分でないということだ。

賃金上昇の見込みについては、来年度春闘の回答集計速報が公表される3月にデータが得られる。だが、実際に企業が春闘の結果を反映して賃金を引き上げる時期は、早くとも4月分からの給与であり、このデータは6月初めの毎月勤労統計調査が最速となる。そう考えると、賃金の引き上げによってCPIが押し上げられるかどうかを確認できるのは7月以降となるだろう。つまり、来年前半中に目標達成の確証をデータから得るのは難しい。

二点目は、景気の状況に少し陰りが出始めている点だ。11月15日に公表された7~9月期GDP成長率は、3期ぶりのマイナス成長に落ち込んだ。特に、個人消費はいまだにコロナ禍前の水準を取り戻せず、日銀の試算する消費活動指数はさらに低水準にとどまる。

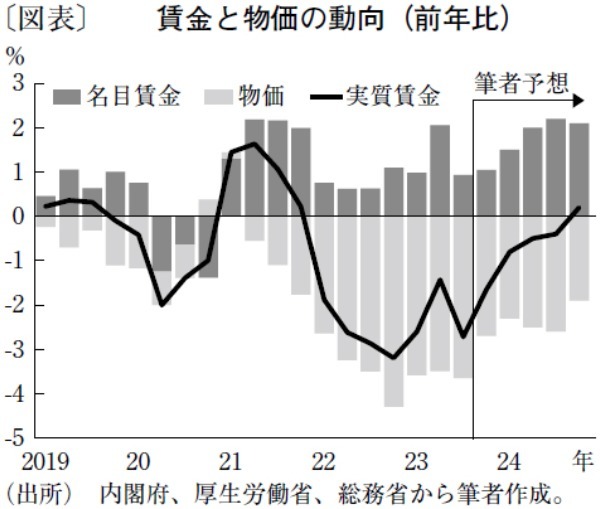

この主因は、実質賃金の弱さにある。名目賃金は上昇しているものの、物価高を十分相殺できるほどではない(図表)。仮に来年度春闘でさらなる賃上げ方針が決まったとしても、多くの企業で実施の段階に移るのは来年半ば以降と想定される。そのころには、輸入物価上昇の波及が収束して物価高にも歯止めが本格的にかかってくるとみられる。

このことから、実質賃金は、来年後半には前年比プラスに転じるだろう。しかし、裏を返せば、それまでは個人消費および景気の回復がもたつく可能性があるということだ。

そう考えると、現状の債券市場の政策金利の想定はやや前のめりと感じる。筆者は、マイナス金利解除は早く見積もっても来年後半かそれ以降になると予想する。

ソニーフィナンシャルグループ シニアエコノミスト/宮嶋 貴之

週刊金融財政事情 2023年11月28日号