この記事は2023年12月1日に三菱UFJ信託銀行で公開された「不動産マーケットリサーチレポートvol.233『価格上昇が続く新築マンション、購入者像から今後の上昇余地を考察する』」を一部編集し、転載したものです。

目次

この記事の概要

• 都心の同時期に分譲された新築マンション3棟の購入者像をサンプル調査

• 調査対象マンション毎に推定される購入者像は以下の通り

マンション A(城東エリア、平均分譲価格約8,000万円/戸)…主に若年世代が住宅ローンを利用して自己居住目的で購入

マンション B(城南エリア、同約1億3,000万円/戸)…一定以上の資産を持つ個人が自己居住の他、セカンドハウス、親族の住居、賃貸・投資等多様な目的で購入、ローン利用は半数程度

マンション C(城西エリア、同約2億7,000万円/戸)…資産に十分な余裕のある個人が住環境を重視しつつ、将来の資産承継を視野に入れ資産価値重視で購入、ローン利用は小勢

• 購入者の購入目的や資金計画の違いにより、今後の価格動向も異なるだろう

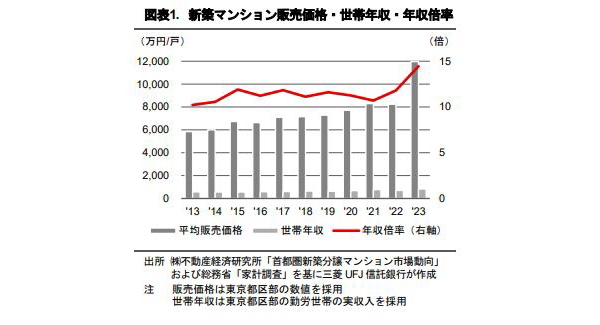

都心の新築マンション価格の上昇が続いている。平均販売価格は1億円を超え(図表1)、高級マンションの代名詞である“億ション”は都心部では今や珍しくない。いわゆるパワーカップルがペアローン1を組んで購入していると言われて久しいが、実態はどうか。マンション価格の上昇ペ ースは世帯年収の増加ペースを上回っている。本稿では、今後の更なる価格上昇余地を考察すべ く、都心の同時期に分譲された新築マンション3棟の購入者像をサンプル調査で探った。

1:パワーカップルの定義は様々だが、本稿では「共働きで夫婦共に年収700万円以上」の定義を採用する。ペアローンとは1戸の物件に対し夫婦それぞれが住宅ローンを組むこと。

個人/法人の別・購入目的・ローン活用の有無等からみえるマンション購入者像

同時期に分譲された価格帯の異なる3タイプの新築マンションを選定し(図表2)、独自調査した。

なお、本稿では調査の便宜上、購入者を以下の通り表記している。

所有者の住所が国内である場合、「国内」

所有者名の住所が国外である場合、「国外」(個人・法人問わず)

所有者の住所が対象マンションの住所である場合、「自己居住目的」

所有者の住所対象マンションの住所でない場合、「自己居住目的以外」

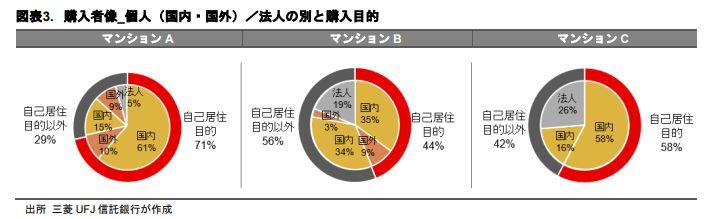

個人(国内あるいは国外からの購入)/法人の別と購入目的(図表3)

マンションA・Bについては、国内外の購入者が混在、マンションCについては、国内の購入者が殆どを占めるようだ。昨今は日本の低金利や円安を背景に、アジアを中心としたインバウンド投資が活発とされているが、マンションA・Bの購入者に占める国外からの購入者は10~20%程度と考えられ、さほど高くはないと見える2。また、高価格帯になるほど法人が購入している割合が大きくなる。この法人の多くは、一定の資産背景を持つ個人の資産管理会社と推察される。

2:2014~2018年に当社で実施した購入者に占める海外からの購入者の割合をデベロッパーに対して尋ねた調査でも10~20%との回答が多く、当時から大きな変化はない。

マンションA、B、Cのうち自己居住目的と考えられる購入者の割合はそれぞれおよそ7割、4割、6割程度であった。ただし、いずれのマンションでも、自己居住目的ではない購入者の過半数が、東京在住者と見られ、中でもマンションA・Bにおいては当該マンション近隣の居住者であるようだ。

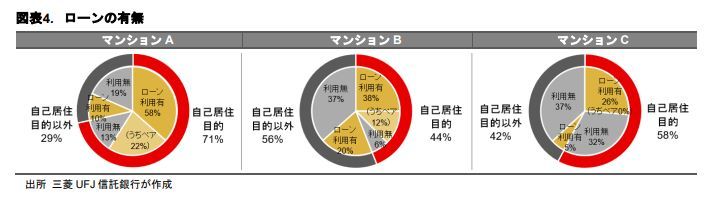

ローンの利用状況(図表4)

ローンを利用した購入者の割合は、マンションA、B、Cでそれぞれおよそ7割、6割、3割(自己居住目的・自己居住目的以外の合計)であった。都心のマンションはパワーカップルがペアローンを組んで購入している、とも言われているが、マンションAではその割合は2割程度に過ぎず、マンションBではさらに少ないと見られる。また、ローンを利用している購入者の一部では、購入マンション以外の複数の不動産を保有する個人も見られる。

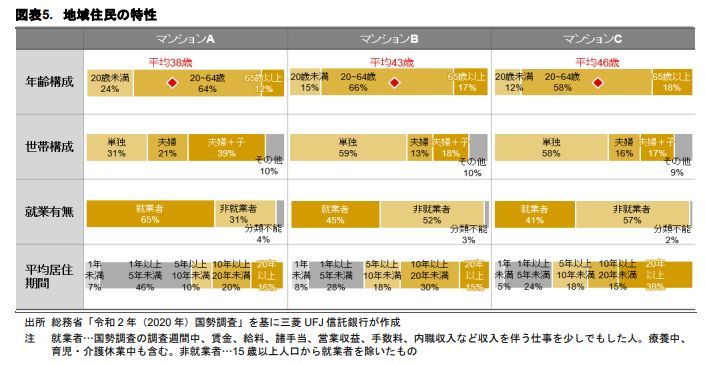

地域住民の特性

さらに、マンションの購入者(うち自己居住目的)像について、各マンションが所在する町丁目における、国勢調査(世帯構成、就業有無、平均居住期間等)を探った。国勢調査の調査単位である町丁目ベースでは対象マンション以外の住民も含まれるが、町丁目単位で土地の用途が大きく変わらないことから、対象マンションの住民像に近い特徴があるものと判断した。

3タイプのマンションの購入者像まとめ

以上を総合し、各マンションの購入者像を概ね以下のように推定した。

マンションA~若年世代を中心に自己居住目的で住宅ローンを利用して購入

購入者の約7割がローンを利用していると見られ、中心となる購入者像は、自己居住目的の20~40代の単身世帯・夫婦世帯・夫婦+子供世帯の被雇用者(会社員)等と推察される。彼らは、都心へのアクセスや生活利便性を重視して購入を決めたものと考えられる。購入資金の大半を住宅ローンで準備し、残りを手元資金や親族からの資金援助等で用意している購入者像が浮かぶ。なお、投資目的と思われるアジア圏を中心とした購入者も2割程度を占めるようだ。

マンションB~多様な購入者像。目的、購入資金源等も多様

ローンを利用しない購入者が約半数を占め、一定以上の資産を持つ個人(経営者、所得水準が高い

会社員等)が中心的な購入者層と想定される。購入目的は、自己居住の他、セカンドハウス、親族の住居、賃貸、資産承継等と見られる。このマンションBは、住環境の充実だけでなく、金融商品や車・美術品等の嗜好品と同様、資産の分散投資の一環としてマンション購入を捉え、資産価値をより重視するような個人に好まれる物件であったようだ。自己居住目的の購入者であっても、当該地域の平均居住期間は10年以内であり、市況によっては売却・買換もありうると考えているものと思われる。

マンションC~資産に十分な余裕のある個人が住環境重視で購入

ローンの利用は約3割にとどまることや、物件の価格水準、平均居住期間を踏まえても、資産に十分な余裕のある個人が落ち着いた住環境で、自らの定住目的で購入していると推察される。地域住民のうち就業者の割合は少なく、住環境を重視しつつ、将来の資産承継も視野に入れる、代々資産継承がなされた個人やリタイヤした企業経営者等の購入者像が浮かぶ。

価格の上昇余地はあるのか?

以上を踏まえ、今後の価格動向について考察した。

マンションAの価格帯のマンション

購入者の資金源泉を踏まえると、給与所得、住宅ローン金利、税制の動向が影響しやすいと考えられる。仮に、年収700万円台の夫婦が共有名義で購入した場合、8,000万円~1億円のローン3(ペアローンとする)+双方の親から住宅資金贈与4計2,000万円+手許資金と考えると、1億円台前半~半ばが購入可能価格の上限と推察される。住宅ローンの年収に占めるローンの年間返済額の割合は35%程度が目安とされており、所得の増加ペースにもよるが、このようなケースでは2億円以上の資金調達は簡単ではない。供給側の事情としても、マンション用地・建築費の上昇が続き販売価格を下げにくいため、現状の価格設定で販売が好調なうちに売り切りを目指す傾向があり、マンションAのようなマンションは、主たる購入者層が購入可能な価格帯の上限に近づいているのではないだろうか。

3:返済期間、利率等、各種条件により借入可能額は変動する

4:父母や祖父母など直系尊属からの贈与により、自己の居住の用に供する住宅用の家屋の新築、取得又は増改築等の対価に充てるための金銭を取得した場合において、一定の要件を満たすときは、最大1,000万円まで贈与税が非課税となる制度(2023年12月31日までの特例。その後の特例制度の内容等は執筆時点では未定)

マンションB・Cの価格帯のマンション

住宅ローンを借りて毎月の給与から返済する、という購入者は少なく、一定以上の資産を持つ個人が手許資金やローンにより購入することが想定されるため、マンションAと比べて購入者の経済的な制約が少ない。株価が好調な時期には、株式を売却して得たキャッシュでマンションを購入するケースも考えられる。マンション購入を自己居住のみならず、資産投資や嗜好品の一つとして捉えていると想定すると、多少価格が上昇しても価値に見合えば購入意欲に与える影響はマンションAに比べ限定的と考えられる。また、供給側においても、立地を厳選し、マンション特性・コンセプトを明確に設定した一定以上の資産を持つ個人向け超高級マンションに注力する動きもある。特に、マンションCのようなマンションはその希少性もあり、将来的にも資産価値が安定的であると考えられる。

マンション価格は需給バランス等他の要因にも当然影響を受けるが、以上のように、購入者像 を購入目的や資金計画、背景資産等の違いから捉えていくと、今後の価格動向が見えてきた。