この記事は2023年12月15日にSBI証券で公開された「10万円未満!好業績・高配当利回り期待のプライム銘柄」を一部編集し、転載したものです。

目次

- 10万円未満!好業績・高配当利回り期待のプライム銘柄

- 掲載銘柄をご紹介

- プレス工業(7246)~トラック等の「縁の下の力持ち」

- 東急建設(1720)~東急系の準大手ゼネコン。東急以外からも多くを受注

- ダイキョーニシカワ(4246)~樹脂部品メーカー。業績回復途中で配当額も増額なるか?

- NTN(6472)~ベアリング大手。24.3期の配当額は、前年度の2倍へ

- ひろぎんホールディングス(7337)~貸出金利息収入など本業部分が好調

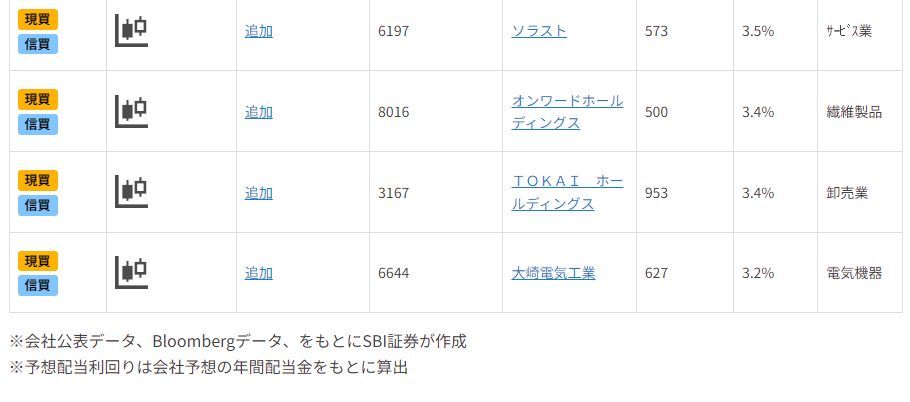

- ソラスト(6197)~医療・福祉×ICT。配当性向30%程度まで下った場合、配当政策見直しの方針

- オンワードホルディングス(8016)~EC向け販売が拡大中の総合アパレル

- TOKAIホールディングス(3167)~静岡を拠点にエネルギー、情報通信サービス等。配当性向高水準

- 大崎電気工業(6644)~スマートメーター等を展開

10万円未満!好業績・高配当利回り期待のプライム銘柄

東京株式市場がやや不安定な動きとなっています。12/13(水)の米国市場では、FOMC(米連邦公開市場委員会)で、金融引き締め長期化懸念が後退したことを受け、主要3指数が軒並み高値を更新しました。それに対し、12/14(木)の東京株式市場では日経平均が4営業日ぶりに反落しました。

日本株下落の要因は、米金利が今後低下しやすくなり、外為市場で円高が進むとの観測が増えつつあることが一因です。さらに、「政治資金パーティー裏金問題」を契機に、政治不安が懸念され始めていることも影響したとみられます。

一方、グロース株にとっては金利低下傾向が追い風になるうえ、割安に放置されている銘柄が多いことへの東証主導の対策も増えています。MBO(経営陣による自社株買い入れ)やM&Aが増える傾向にあり、「東京株式市場は変わりつつある」との評価を期待できる状況で、日本株を浮揚させる要因も少なくありません。海外企業が日本に製造拠点を移す動きもあり「日本買い」の長期化が期待されます。12/15(金)の東京株式市場もグロース系ハイテク株がけん引する形で買いが先行しました。中期的に、日本株の上昇シナリオは継続しているとみられ、当面の悪材料による押し目は買い好機になるかもしれません。

そうした中、2024年からはNISA(少額投資非課税制度)が拡充され、株式市場への資金流入が期待されます。投資初心者の方の「入り口」になるような銘柄はないでしょうか。

そこで、今回の「日本株投資戦略」では、少額で購入が可能で、好業績、高配当利回りが期待される銘柄を抽出すべく、以下のスクリーニングを行ってみました。

(1)東証プライム市場上場(証券業を除く)

(2)会社予想配当利回りが3%以上

(3)今期会社予想純損益が増益

(4)直近20日の平均出来高が10万株以上

(5)直近決算発表が本決算であった場合、前期純損益が増益

(6)直近決算発表が四半期決算発表であった場合、累計の純損益が前年同期比で増益

(7)株価が1,000円未満(1単元で10万円未満)であること(2023/12/14時点)

図表1の銘柄は上記(1)~(7)の条件をすべて満たしています。掲載は(2)の予想配当利回りが高い順です。東証プライム市場の平均予想配当利回りは2.1%(23年11月データ)なので、本レポートでは(2)の条件(会社予想配当利回り3.0%以上)を満たすことで「高配当銘柄」と位置付けております。

掲載銘柄をご紹介

プレス工業(7246)~トラック等の「縁の下の力持ち」

自動車部品。トラックを支えるフレームや、車軸でアクスルで国内シェアトップ、建設機械の運転席に当たるキャビンで世界シェアトップを誇ります。いすゞ自動車(7202)、三菱自動車(7211)、フォードなどが大口取引先です。海外ではタイ、米国等の販売が多くなっています。24.3期2Q累計は売上高988億円(前年同期比13%増)、営業利益63億円(同26%増)と会社計画を上回って着地。通期会社計画の売上高1,898億円(前期比2%増)、営業利益132億円(同0.7%増)は射程圏です。予想PER7倍台、PBR0.5倍台のバリュー銘柄といえそうです。総還元性向35%が中期目標。

東急建設(1720)~東急系の準大手ゼネコン。東急以外からも多くを受注

東急系の準大手ゼネコン。東急系からの受注比率(23.3期)は6%で、広く官公庁、民間から受注を得ています。駅周辺や鉄道近接工事に強みをもち、「都市機能を止めない技術とノウハウ、チームワーク」が自慢です。24.2期2Q累計の受注高は前年度の大型工事の反動で前年同期15%減も、堅調な受注を取り込み計画線で推移。同営業利益は20億円と前年同期の1.6億円から回復。通期会社計画営業利益を53億円から62億円(前期比21%増)に上方修正しました。自己資本配当率(DOE)4.0%以上が利益還元の基本方針です。

ダイキョーニシカワ(4246)~樹脂部品メーカー。業績回復途中で配当額も増額なるか?

自動車用の樹脂部品メーカーです。軽量化やCO2排出削減、設計自由度の高さ、コスト削減等の観点から、自動車部品分野では金属製?樹脂製への変換が進んでいます。安定的・継続的な配当実施が基本方針。19.3期以降、コロナ禍からの業績回復途中にあります。今期(24.3期)会社予想純利益は52億円となる見通しです(純損益:19.3期+104億円、22.3期▲20億、23.3期は+5億円)。価格改定等により、来期以降の業績回復本格化や増配実施の兆しも見えてきました。

NTN(6472)~ベアリング大手。24.3期の配当額は、前年度の2倍へ

新幹線や飛行機、風力発電機等のあらゆる機械の回転部分に使用される「ベアリング」の大手メーカー。日本トップシェアを誇ります。配当政策は、中長期的な視点から安定的に継続しつつ、経営成績に応じ実施する方針です。半導体不足の解消や円安、売価改善などがコロナ禍以降の業績回復の追い風となっています。今期(24.3期)会社予想純利益は110億円(前期比6%増)となる見通しで、1株当たりの年間配当額は前期(23.3期)5円?今期(24.3期)10円と倍になる見通しです。

ひろぎんホールディングス(7337)~貸出金利息収入など本業部分が好調

広島銀行を中核に、証券会社、リース会社等を擁する金融グループです。24.3期2Q累計の純利益は166億円(前年同期比65%増)と堅調で、通期計画275億円(前期比119%増)に対する進捗率は60%に達しています。貸出金利息収入など本業部分の収益が積み重なっているうえ、政策保有株の売却、保有株式評価損の消失が貢献しています。予想配当は前期の1株27円から今期は36円を計画。23年5月15日から24年3月29日を期間として、500万株・30億円を上限とする自社株買いを実施中で、11月末現在約307万株・25億円を取得済み。

ソラスト(6197)~医療・福祉×ICT。配当性向30%程度まで下った場合、配当政策見直しの方針

医療・福祉×ICTにより、現場で働く人々を支えるサービスを提供。介護事業所の運営や医療事務・病院情報のシステム支援などを行っています。配当政策の基本方針として、1株当たりの年間配当20円を掲げています。また、連結配当性向が30%程度に下がるまで利益水準が上昇した場合は、配当政策を再検討する方針です。今期は負ののれんが発生したこともあり、純利益57億円、配当性向は33%程度になる見通しです。

オンワードホルディングス(8016)~EC向け販売が拡大中の総合アパレル

アパレル関連事業(紳士服、婦人服等の繊維製品の企画、製造、販売)をメインに、ライフスタイル関連事業(カタログギフト、ダンス用品、ペットファッション他)を展開。24.2期2Q累計は売上高904億円(前年同期比10%増)、営業利益50億円(前年同期は1.9億円)。販売先構成比では、百貨店向けが2008年度75%から今上期39%に縮小する一方、EC向けが0%→28%と伸長し、業績拡大に寄与しています。配当性向35%以上がメドになります。

TOKAIホールディングス(3167)~静岡を拠点にエネルギー、情報通信サービス等。配当性向高水準

1950年創業、静岡に本社を置く生活インフラサービスを提供する企業です。売上高構成比は、エネルギーが41%、情報通信が24%、ケーブルテレビが16%、建設設備不動産が13%、他(23.3期)。配当性向の目安は40~50%を掲げています。24.3期2Q累計のエネルギー事業は7.4億円の営業損失ですが、情報通信とCATVで4.9億円の営業利益を出しました。前期(23.3期)は特損を計上したため、純利益が落ち込みましたが、今期で回復予定です。

大崎電気工業(6644)~スマートメーター等を展開

電気使用量を測定する電力量計の国内大手。電力量計は使用期間が法令で定められており(国内は10年)、需要期と閑散期が周期的に繰り返される傾向があります。主力製品は電力会社向けに販売されるスマートメーター。24.3期2Q累計は売上高441億円(前年同期比11%増)、営業利益23億円(同334%増)と好調。通期会社計画については、上記決算発表時に営業利益が36億円から43億円(前期比93%増)に上方修正されました。中計ではROE(株主資本利益率)を23.3期2.9%から28.3期には8%以上に高めたいとしています。PBRは0.6倍前後でバリュー銘柄の水準です。DOE(株主資本配当率) 2%か、配当性向30%の高い方を取る方針です。

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数