この記事は2023年10月27日にSBI証券で公開された「決算発表本格化!好業績・上方修正が期待できそうなプライム銘柄を探る<後編>」を一部編集し、転載したものです。

目次

決算発表本格化!好業績・上方修正が期待できそうなプライム銘柄を探る<後編>

日本株の不安定な動きが続いています。日経平均株価は10/4(水)安値30,487円から10/13(金)に32,533円まで戻していましたが、10/24(火)には再び30,551円まで下落してしまいました。その後、翌10/25(水)終値は31,269円とやや急速に戻しましたが、10/26(木)は再び668円安と急落し、10/24(火)の短期的安値が意識される水準まで下げました。

日本株に大きな影響を与えてきた米10年国債利回りは10/23(月)に一時、07年7月以来の5%を超えました。10/26(木)発表の米7-9月期GDP(速報値)は予想を上回り、米経済の強さを再確認させる内容でした。今後も当面、日本株は米10年国債の動きに神経質な展開が予想されます。

こうした中、東京市場ではいよいよ23.7-9期の決算発表が本格化してきました。3月決算企業の中間決算を中心に、9月決算企業の本決算、12月決算企業の3Q等の業績が発表されます。発表社数ベースでは、当レポート発行日の10/27(金)には98社が発表を予定し、その後徐々に増加。11/6(月)~11/14(火)は連日3ケタ社数の発表が予定され、特に11/10(金)669社、11/14(火)509社がピークとなる予定です。

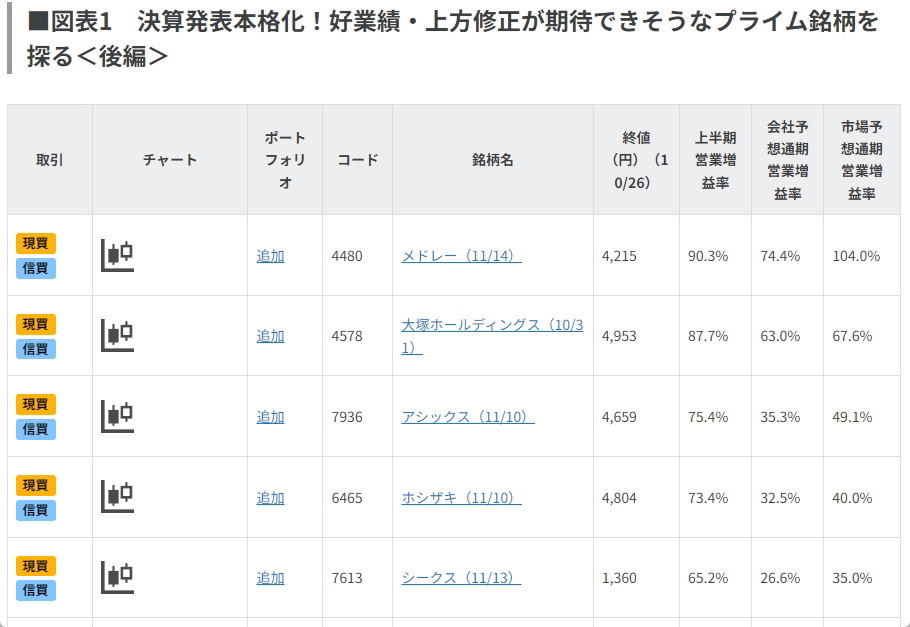

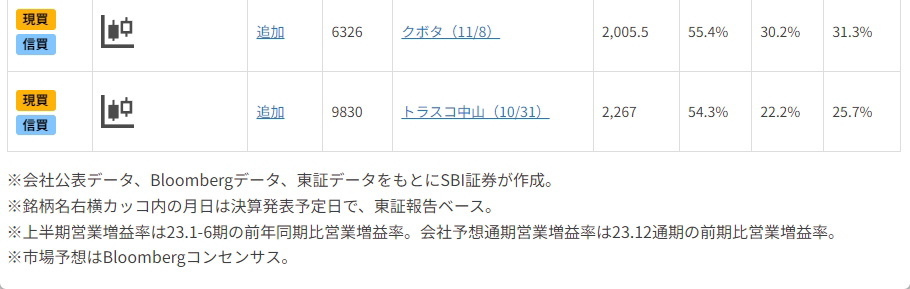

今回の日本株投資戦略では、好業績または業績予想上方修正が期待できそうなプライム銘柄の抽出を試みたいと思います。10/13(金)付の「日本株投資戦略」で類似の分析を行いましたが、ご紹介銘柄が多すぎると煩雑なので、3月決算銘柄に絞っていました。今回は、12月決算銘柄を分析の対象にしました。東証プライム市場の銘柄を決算月で分類すると、全体の7割弱を占める3月決算銘柄が中心ですが、同12.5%を占める12月決算銘柄は2番目に多い勢力で、日本を代表する企業も多く含まれています。スクリーニング条件は以下の通りです。

(1)東証プライム市場上場

(2)時価総額(自己株式含む)が500億円以上

(3)予想を公表しているアナリストが3名以上

(4)12月決算銘柄

(5)市場予想EPS(Bloombergコンセンサス)が過去4週で0.5%超上昇

(6)今上半期(23.1-6期)営業利益が以下の両方の条件を満たしていること

・前年同期比で黒字転換、または50%超の増益

・前年同期比増益率が今期会社予想営業増益率を超過

(7)今期市場予想営業利益が会社予想営業利益を上回っている

図表1の銘柄は上記(1)~(7)の条件をすべて満たしています。掲載は(6)の上半期営業増益率順になっています。

一部掲載銘柄を解説

ホシザキ(6465)~M&Aを駆使し成長を続けるグローバル企業

■業務用厨房機器で高シェア

業務用厨房機器の大手です。売上構成比(22.12期)は製氷機18.6%、冷蔵庫28.7%、食器洗浄機6.5%、ディスペンサ7.4%、保守・修理17.6%他、他社製品の仕入販売も行っています。

国内シェアは製氷機59%(2020年)、冷蔵庫43%(同)、ビールディスペンサ73%(同)、食器洗浄機49%(2019年)と高い比率を誇ります。海外売上高比率が4割を超えるグローバル企業です。

一方で企業買収(M&A)にも前向きで、1999年には売上高が900億円未満の企業でしたが、おおよそ数年に1回のペースでM&Aを実施し、22.12期には、売上高が3,200億円超、時価総額7,000億円超の規模にまで拡大しています。

■再度の上方修正の可能性も

23.12期2Q累計期間(8/10発表)は、売上高1,837億円(前期比22%増)、営業利益229億円(同73%増)と大幅増収増益ペースに減速感は出ていません。

国内では経済回復に伴うフードサービス業界の設備投資需要に迅速に対応。顧客が抱える様々な課題の解決や安心・安全な食環境づくりへ貢献できる付加価値の提供に注力し、売上高は前年同期比13%増となりました。海外も、欧州での買収効果等を含めて好調で同34%増となりました。販売価格適正化や円安も手伝い、営業利益は全体で、同73%増と膨らみました。

会社側は好調な2Q決算を受け、23.12期の会社予想業績について、営業利益を340億円→370億円(前期比32%増)に上方修正しました。販売好調に加え前提為替レートも、ドル・ユーロともに10円分、円安方向に見直されています。修正後の前提為替レート(1ドル135円、1ユーロ145円)は為替相場の現状からみれば保守的にみえます。

市場予想営業利益は前期(22.12期)実績279億円に対し、今期(23.12期)は391億円(前期比40%増)、来期は447億円(同14%増)となっています。SBI証券企業調査部も同社を調査対象としており、予想営業利益を今期425億円(前期比52%増)、来期500億円、予想EPSを今期244円、来期251円としています。

株価は年初来高値(9/15)5,879円から10/24(火)には一時4,730円まで下げました。来期SBI証券予想EPSを基準としたPERは一時19倍弱の水準まで下がり、割安感が強まったと考えられます。

▽日足チャート(6ヵ月)

*データは10/27(日足)14:30時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

▽四半期業績推移(百万円)

※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

クボタ(6326)~農業機械の世界的大手。今期は値上げの効果が反映

■世界有数の農業機械メーカー。北米が最大の市場

世界有数の農業機械メーカーです。

稲作の盛んなアジアで、トップシェアを誇ります。

海外売上の比率が78%を占め、120カ国以上でビジネスを展開するグローバル企業です(22.12期)。

売上高の地域ごとの割合は、北米が全体の41%、次いで日本が22%、アジアが20%、欧州が13%、その他が4%となっています(同)。

食料・水・環境分野の社会課題の解決に貢献する事業を展開しています。

■製品値上げで利益が回復

前期(22.12期)は、国内向けがわずかに減収でした。しかし、北米や欧州での建設機械の好調がほとんど寄与する形で、売上は前々期(21.12期)比21%増で着地。一方、利益面ではコスト高や中国でのサプライチェーンの混乱が重しとなり、前々期比11%の減益で着地した格好です。

今期2Q(23.1-6月期)までの業績は、製品値上げや円安が押し上げる形で、以下の結果となりました。

▷売上高

前年同期比20%増、通期計画に対する進捗率51%

▷営業利益

同55%増、同64%

2025年を最終年度とする中計では「売上高営業利益率12%」が目標です。今期(23.12期)は同9.6%で着地する見通しで、2Q時点では同12%強と好調なペースです。

ただ、10/26時点の予想ROEは8.4%と、中計目標の11%以上とかい離があります。今後の改善余地があるため、さらなる利益増や株主還元などへも期待感が持てそうです。

▽日足チャート(6ヵ月)

*データは10/27(日足)14:30時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

▽四半期業績推移(百万円)

※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

トラスコ中山(9830)~問屋をきわめて着実に成長

■経営戦略は「問屋を極める、究める」

機械工具等を中心とする専門商社です。メーカーから機械工具等を仕入れ、得意先(小売業)に販売しています。商品は得意先を通じ、最終的に、製造業や建設現場、一般消費者等の手に渡ることになります。

仕入先(メーカー)は内外3,272社(2022末・国内が約9割)です。売上高(22.12期)の7割弱が機械工具商等※(ファクトリールート)向け販売で、同2割強がネット通販等(eビジネスルート)向け、9%がホームセンター等(ホームセンタールート)向け、残りが海外となっています。

※MonotaRO(3064・工場間接資材のネット通販大手)はトラスコ中山の主要販売先のひとつです。

「問屋は不要」とする考え方も多い中、問屋ビジネスを

「極める、究める」ことにより、「プロツール(機械工具等)なら何でも揃う」「最速・最短・最良の納品」「得意先の問題解決に貢献」等の強みを持つに至っています。

デフレが長く続き「持たない経営」がもてはやされ「売れない在庫は持たない」と考える企業が多い中、「在庫はあると売れる」という「持つ経営」を実践し、豊富な品揃えを誇っています。常識にとらわれない、柔軟な発想も同社の強みのひとつとみられます。

■業績は着実に成長~「2024年問題」にも貢献か

23.12期上半期(23.1-6期)は売上高1,313億円(前年同期比8%増)、営業利益91億円(同54%増)と増収増益でした。

インフレで、価格改定前に仕入れた商品を改定後の価格で販売でき、利益率が向上しました。この決算発表(8/10)とともに、会社側は今期予想営業利益を157億円→179億円とする上方修正を発表。3ヵ年計画における24.12期の目標営業利益(178億円)を前倒しで達成できそうです。ちなみに、同計画において25.12期営業利益目標は201億円です。

興味深い取り組みとしては「ニアワセとユーチョク」があげられます。一般的にネット通販では、商品ごとにユーザー(顧客)への配送が行われます。その結果、ユーザーは荷受けやダンボール処理の負担を重くなりがちです。また、通販業者の物流コストも重くなりやすくなります。

しかし、このシステムでは、ユーザーごとに荷物がまとめられ(荷合わせされ)、ユーザーに直送(ユーチョク)されることになります。それにより、「納期」「梱包資材」「配送運賃」「環境負荷」「作業負荷」等の半減が期待できることになります。

物流業界等で「2024年問題」が懸念される中、このシステムの需要は大きいのではないかと見受けられます。

株価は200日移動平均に接近しており、テクニカル的には押し目買いが入りやすい局面と言えそうです。

▽日足チャート(6ヵ月)

*データは10/27(日足)14:30時点。

*当社チャートツールを用いてSBI証券が作成。

*上記は過去の実績であり、将来の運用成果を保証または示唆するものではありません。

▽四半期業績推移(百万円)

※当社Webサイトの業績表示ツールをもとに、SBI証券が作成。

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数