この記事は2023年10月13日に「第一生命経済研究所」で公開された「物価の体感温度はもっと熱くなっている」を一部編集し、転載したものです。

3%ではなく8%

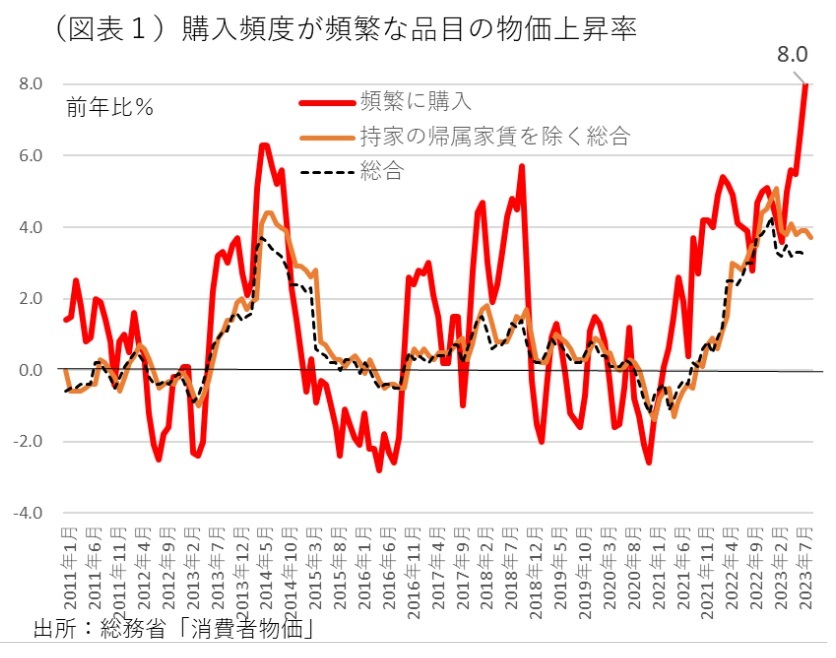

物価の体感温度が前年比8.0%にもなると言えば、驚くかもしれない。政府がみている消費者物価の前年比は、

- 総合指数 →3.2%

- 除く生鮮食品 →3.1%

- 除く食品・エネルギー →4.3%

となっている(2023年8月)。これらのデータは、私たちがスーパーなどに出向いて感じる体感物価よりも遙かに低いという印象を抱く。スーパーの入り口には、生鮮食品が陳列されている。その上昇率は、2023年8月は5.3%である。食料品全体では、同8.6%にもなる。食料品価格の前年比は、2023年1~8月にかけて7~8%台で推移してきた。おそらく、スーパーなどで食事の用意をしようとする人の体感物価は、7~8%ではなかろうか。

実は、総務省「消費者物価」にも、体感物価に近い指標がある。購入頻度別の消費者物価である。この中で、頻繁に購入する品目の前年比は、2023年に入って上昇し続けていて、8月は前年比8.0%にもなっている(図表1)。この購入頻度が高い品目の物価上昇こそが体感物価に近いのだろう。統計データのヘッドラインとして示される3%台の物価上昇率が、実感とずれていく理由は、総合指数と購入頻度の高い品目とのズレにあると考えられる。

除く帰属家賃

もう1つの要因は、消費者物価の総合指数に、帰属家賃を含んでいることだ。帰属家賃とは、持ち家に住んでいる人の家賃分を架空計算して、消費者物価の構成の中に加えている。家賃の前年比が、指数のウエイトの中で膨らんでいくことになる。消費者物価の品目ウエイトで、帰属家賃を除く家賃は254/10,000である(2.54%)。帰属家賃は、1,579/10,000(15.79%)。

多くの人が知らないのは、この家賃の前年比がほぼ0%で推移していることだ(8月は珍しく前年比0.1%に上昇)。つまり、帰属家賃を品目ウエイトに含めて計算すると、物価上昇率は低く見えるのである。15.79%ほどウエイトに帰属家賃が加算されることで、物価上昇は84.21%ほど薄まる。例えば、2023年8月は、総合(除く帰属家賃)の前年比は3.7%になる。総合指数を▲0.5%ポイントも押し下げている。ラフに計算すると、総合3.7%×0.8421=3.2%となってしまう(端数の関係でイコールにはならない)。

この効果は、隠れた影響力を持つ。家計調査などの消費支出を実質化するときは、この総合除く帰属家賃を使う。すると、高い物価上昇率で割り引くので、実質消費支出が低く計算されることになる。厳密に考えると、むしろ、除く帰属家賃を使って計算する方が実態に近いのかもしれない。つまり、物価上昇の痛みは、公式データよりも大きいということだろう。

食料品とエネルギー

日銀の政策は、消費者物価(除く生鮮食品)=コアCPIを目標にしている。さらに、それに併せて、消費者物価(除く生鮮食品・エネルギー)=コアコアCPIも重視している。しかし、これらの指標は、家計の物価感覚とはずれてしまう。

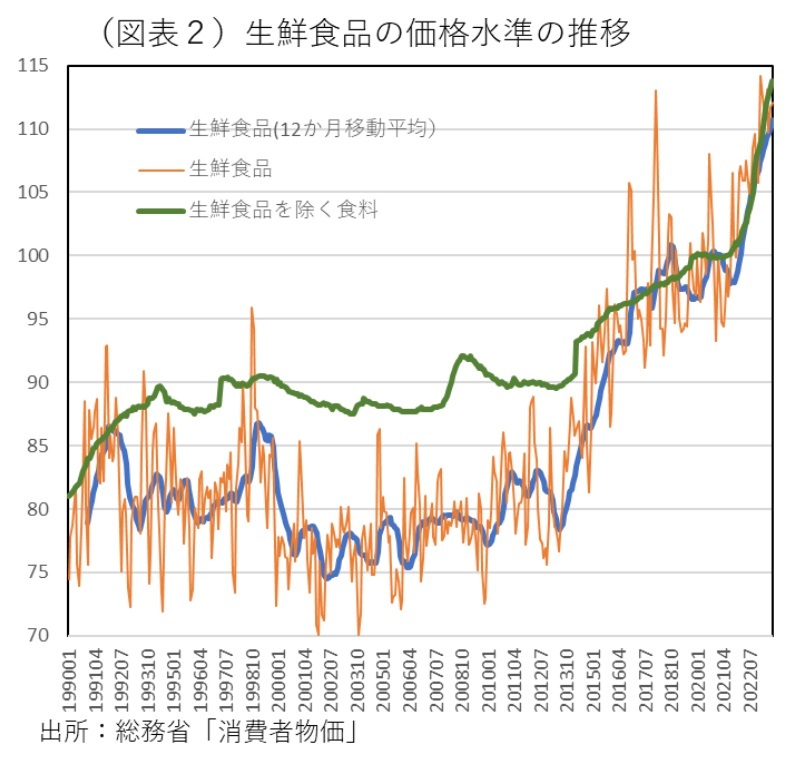

食料品やエネルギーを外して考える習慣は、エコノミストや政府の行動バイアスだと思える。この2分野は、他の物価と独立して動いている訳ではなく長い目でみて連動している。生鮮食品も、地球温暖化による異常気象などの影響で趨勢的に価格上昇している(図表2)。

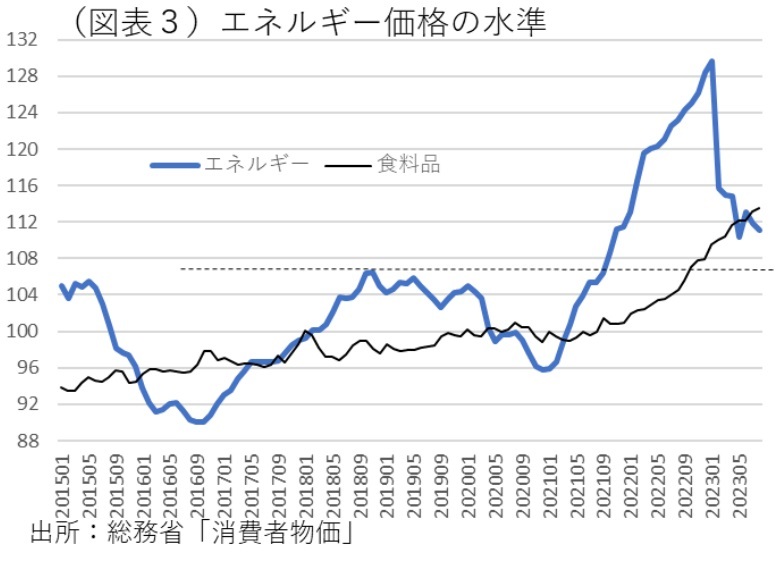

2023年8月は、移動平均などを使ってみて、家計調査ではエンゲル係数が43年ぶりの高さになっている。このエンゲル係数に、エネルギー消費(電気ガス代+その他光熱費+自動車関係費)を加えると、消費支出の約42%にもなる。消費のうち、この42%が値上がりをしているのだから、家計の負担感は重くなるのは当然だ。消費者物価のエネルギー価格の前年比は▲9.8%とマイナス(2023年8月)だが、その水準はコロナ前(2019年)と比較してもまだ割高感がある(図表3)。また、今後約半年間のエネルギー価格は、原油高+円安によって再高騰することが警戒されている。最近の中東情勢の緊迫も押し上げ要因だ。

なぜ、消費支出の約4割を占める食料品・エネルギーの価格が上昇するかと言えば、輸入割合が高いからだ。食糧自給率は38%、一次エネルギーの自給率は1割と低い。逆に言えば、輸入比率が食料品は6割、エネルギーは9割で、抜き難く円安の効果を受けるということだ。植田総裁が円安進行に寛容であり続けてきたことが、4月以降の輸入物価を押し上げてきた面もある。

経済対策のねじれ

岸田政権は、10月中に5本柱の経済対策を取りまとめる。その中で、物価対策は柱になる。ところが、肝心の食料品の負担軽減には手が届きそうにない。やはり過度の円安が輸入品を高騰させているのを放任しているからだ。

この部分は、日銀の方が強い影響力を及ぼせる。金融政策によって現在の物価上昇を制御することは可能なのだ。例えば、連続指値オペの上限を引き上げたり、マイナス金利解除への道筋を示唆すれば、為替は円高に修正されて、輸入物価をより大きく引き下げられる。

その代わりに、政府は政府債務の利払費が増える負担を負わなくてはいけない。しかし、利払費の増加はいずれ避けられないことだと考えられる。すでに、税収は年間71兆円レベルまで上がっている。これを「成長の果実」と言うならば、それは利払費の負担増を受け止めるべきものでもある。つまり、日銀が円安対策に動くことが、成長の果実を家計の負担軽減に回すことにもつながる。