この記事は2023年12月22日にSBI証券で公開された「> 「レーザーテック」「東エレク」etc・・・来期増益期待の半導体銘柄は?」を一部編集し、転載したものです。

目次

「レーザーテック」「東エレク」etc・・・来期増益期待の半導体銘柄は?

本年も残り1週間となりました。2023年は秋頃まで、米インフレ懸念、金利上昇観測を前提とした投資環境でした。12/21(木)時点で、年初来騰落率はTOPIXバリュー指数が26.1%上昇となっているのに対し、同グロース指数は19.4%上昇と劣後しています。23年トータルでは金利上昇に強いとされるバリュー株優位で終わりそうです。

続く2024年は、米長期金利が低下しやすい投資環境であると予想されます。2023年秋以降、米国でインフレ懸念が後退し、長期金利も下がり始めたためです。グロース株対バリュー株の比較では、相対的にグロース株優位の展開に転じると予想されます。グロース株の中でも特に、半導体関連銘柄の上昇が有望視されるでしょう。

世界半導体出荷は2022年6月まで前年同月比で増加を続けてきましたが、同年7月以降同減少に転じました。品目別では、PCやサーバー向けが中心のDRAMや、モバイル向け中心のNAND型フラッシュメモリ等、メモリの落ち込みが厳しくなりました。これを受け、多くの半導体関連企業は在庫調整局面となり、業績も踊り場を迎え、今期は減益が見込まれる企業も少なくありません。

半導体出荷額が前年同月比でプラスに転じたのが2023年9月で、在庫調整はヤマ場を越えたようです。SOX指数(フィラデルフィア半導体指数)は、世界半導体出荷のプラス転換が明かになった10月末頃に底入れし、12/19(火)までに3割弱の上昇となり過去最高値更新となりました。米半導体メモリ製造大手マイクロン・テクノロジーは20日、市場予想を上回る売上高見通し(23.12~24.2期)を発表。半導体市場回復見通しの確度は高まりつつあるようです。

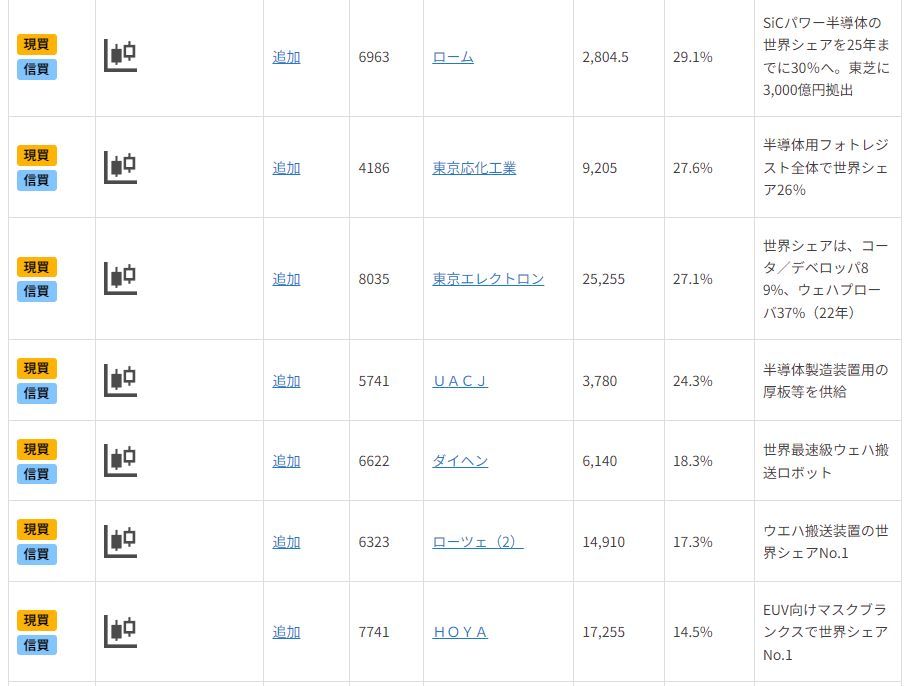

今回の「日本株投資戦略」では、2024年に活躍を期待される半導体関連銘柄を抽出すべく、以下のスクリーニングを行いました。

(1)東証プライム市場上場

(2)予想EPSを公表しているアナリストが2社以上

(3)SBI証券の株式検索ウィンドウに「半導体」と入力し、出力される銘柄

(4)来期の市場予想(Bloombergコンセンサス)営業利益が前期比10%超の増益

(5)12/20(水)終値が25日移動平均を上回っていること

(6)信用規制や継続企業の前提に対する疑義がないこと

図表の銘柄は、上記の条件をすべて満たしており、(4)の営業増益率順に並べています。

一部掲載銘柄を解説

レーザーテック(6920)~最先端EUV露光装置に対応のフォトマスク検査装置で圧倒的。上場来高値更新

半導体製造で回路をシリコンウェハに焼き付けるときの原板をフォトマスクといい、フォトマスクに加工される前の、ガラス基板に遮光膜を形成したものをマスクブランクスといいます。同社はフォトマスク、マスクブランクスの検査装置を手掛ける会社です。現在、最先端の微細加工を可能にするEUV(極端紫外線)を使った露光装置(ステッパー)の分野では、オランダのASML社が独占的な存在。同社はEUV露光装置に対応した検査装置を独占的に供給しており、ASML社と業績が連動傾向にあります。

24.6期1Qは売上高473億円(前年同期比83%増)、営業利益102億円(同20%増)でした。最新型フォトマスク検査装置が売上に貢献しましたが、低採算で利益率は低下(ただし一時要因)しました。受注高は407億円と前年同期比36%減で、半導体事市場調整の影響が残ります。これに対し、受注残は3,963億円と、今期予想売上高1,900億円の2倍と高水準を維持しています。パワー半導体の好調や生成AI向け広帯域メモリへの投資が旺盛なうえ、SEMI(国際半導体製造装置材料協会)が予想するように、24年の半導体前工程製造装置市場は回復が見込まれます。内外の半導体メーカーによる工場建設も予定されています。市場予想営業利益は、今期(24.6期)が前期比16%増、来期(25.6期)が同53%増を予想しています。

ディスコ(6146)~切断装置の世界的大手。株価は12月に入り高値更新

高度な「切る・削る・磨く」の加工に特化した企業です。1937年の創業当初は「第一製砥所」という砥石メーカーでした。 モノを小さく・薄く・キレイに加工する「装置」と、モノを加工するための消耗品である「加工ツール(おもに砥石)」を開発・製造・販売しています。 「ウェハ」と呼ばれる円盤状の素材を賽の目に切り分けるための切断装置など(ダイシングソーやレーザソー)を多く取り扱っています。特に、ダイシングソーは世界トップシェアを誇り、7~8割を占めています。アジアを中心に海外売上高比率が88%(23.3期)を占めるグローバル企業です。

24.3期上半期の売上高(検収基準)は1,262億円(前年同期比9%減)、営業利益は450億円(同18%減)でした。市場との連動性が高い出荷額は7-9月に794億円と前Qから回復し、前期10-12月期の過去最高水準に並んでいます。引き続きパワー半導体向けを中心に高水準の出荷となりました。消耗品分野(精密加工ツール)があり、半導体出荷額の回復は追い風になりそうです。会社側は、営業利益について2Qの280億円に対して微増程度の3Qは284億円を計画。市場予想営業増益率(前期比)は今期2%減、来期30%増の予想です。

東京エレクトロン(8035)~半導体製造装置の世界的大手。中国顧客の投資が増加

米アプライド・マテリアルズ等と比較される半導体製造装置の世界的な大手企業です。フォトレジスト(感光剤)の塗布や現像を行うコータ・デベロッパは世界シェア89%(2022年・会社資料)と圧倒的トップを誇ります。日経平均株価でのウェイトが高いのも特徴です。

24.3期2Q(累計)の売上高は8,195億円(前期比31%減)、営業利益1,785億円(同49%減)と減収減益でした。ただ、売上・利益すべての面で計画を上回りました。半導体ウェハ製造装置市場の規模(2023年予想・会社資料)は、成熟世代における中国顧客の投資が大幅に加速したことも手伝い、従来予想の700~750億ドルから850~900億ドル程度に上振れするとみられます。24年+25年では、AIサーバーの成長、PC・スマホの需要回復で2,000億ドル市場への成長が期待されます。会社側は今期会社予想営業利益について、3,930億円→4,010億円(前期比35.1%減)と上方修正を行いました。市場予想営業増益率(前期比)は、今期(24.3期)34%減、来期(25.3期)27%増となっています。

ダイヘン(6622)~ 世界最速級のウエハ搬送ロボット。90年代以来の上場来高値水準

大阪に本社を置く電機メーカー。EV用充電システムでニーズ取り込みを図る電力機器事業や、世界No.1シェアのアーク溶接ロボットを擁するFA機器事業を展開しています(※23.3期までのセグメント名称)。業績は4Q偏重気味です。世界最速級ウェハ搬送ロボットなどを展開する半導体関連機器事業は粗利率が高く、全営業利益の54%(23.3期)を占めており、収益に対する比率も年々増加傾向にあります。今期(24.3期)2Q累計は、半導体関連投資が先送りになった影響で、営業利益は前年同期比30%超の減益でした。国内の企業の設備投資、国内外のEV関連投資の増加により、当初の会社予想を上振れて着地。価格の転嫁も業績向上に貢献しました。主力の半導体関連機器での回復に期待感が募ります。

ローツェ(6323)~ウエハ搬送装置分野で世界No.1シェア。前Q比で堅調。上場来高値水準

ウエハ搬送装置分野で世界シェアNo.1企業。半導体関連装置事業が全売上の86%を占めており、海外比率も90%と高水準(23.2期)。主要な顧客として、世界最大の半導体製造装置メーカーのアプライド・マテリアルズ(23.2期売上高の18%)や、世界最大手の半導体メーカーのTSMC(同10%)などが名を連ねます。今期1Q(23.3-5期)は、半導体メーカーの設備投資計画の先送り等の影響で、売上が低迷しました。2Q(6-8月期)に入ると、中国・米国向け需要が回復基調になったと会社側は述べています。1Q(3-5期)は売上高166億円(前年同期比23%減)に対し、2Qは同242億円(前年同期比+1.0%)と改善。同1Qと2Q比では、半導体関連装置の受注高も1Q:136億円→2Q:190億円と増えています。

信越化学工業(4063)~長期供給契約で半導体関連での業績は安定的。上場来高値水準

半導体の基盤となる “シリコンウエハー” と “塩ビ樹脂(電線、建材、日用品等幅広い製品の材料)” で世界シェアNo.1。自己資本比率が81.8%(23.3期末時点。製造業の目安はおよそ50%)である上、現預金の保有額も日本トップ級の好財務企業でもあります。さらにROE(自己資本利益率)も19.7%と高い、日本屈指の「優良企業」的存在です。 顧客である半導体メーカーとは長期供給契約を締結していることが多く、業績は安定しやすいのが強みです。そのため、シリコンウエハーが含まれる電子材料事業で、今期2Q(23.4‐9期)売上高・営業利益はともに前年同期比3%減とわずかな減少にとどまりました。全業種でも2Q売上高・営業利益は前年同期比では減少した一方、前Q比では同水準まで回復。会社側は、同決算発表説明会にて半導体デバイスの在庫調整に関し終わりつつあるとコメントしています。また、業績の重しとなっていた塩ビに関しては、米金利が低下したことによる住宅市況の回復が見込まれるなどとの声も市場から聞こえます。

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数