金融市場は2024年も安定した環境となる見込み

2024年の金融市場は、2023年の流れを引き継ぐ形で安定した環境となる可能性が高いと見込まれます。海外と日本それぞれの見通しを簡単にまとめました。

海外ではインフレが落ち着くなか、経済成長が持続

2023年はロシア・ウクライナ戦争が泥沼化するなかで、新たにパレスチナ・ガザ地区を実効支配する武装組織ハマスがイスラエルと衝突するなど、世界情勢では懸念材料の多い1年でした。これらの地政学リスクに対して、金融市場は短期的にはリスク回避的な動きを見せるタイミングがあったものの、いまのところ本格的な下落トレンドを形成するには至っていません。

アメリカでは利上げが打ち止めとなり、一時9%台まで上昇したインフレも3%台に落ち着くなど、FRB(アメリカの中央銀行に相当)はこれまでのところうまくインフレを抑えて経済ショックのリスクを回避できたといえるでしょう。また、経済成長率については7-9月期の実質GDP成長率で前年比+4.9%となるなど、経済成長も加速しています。

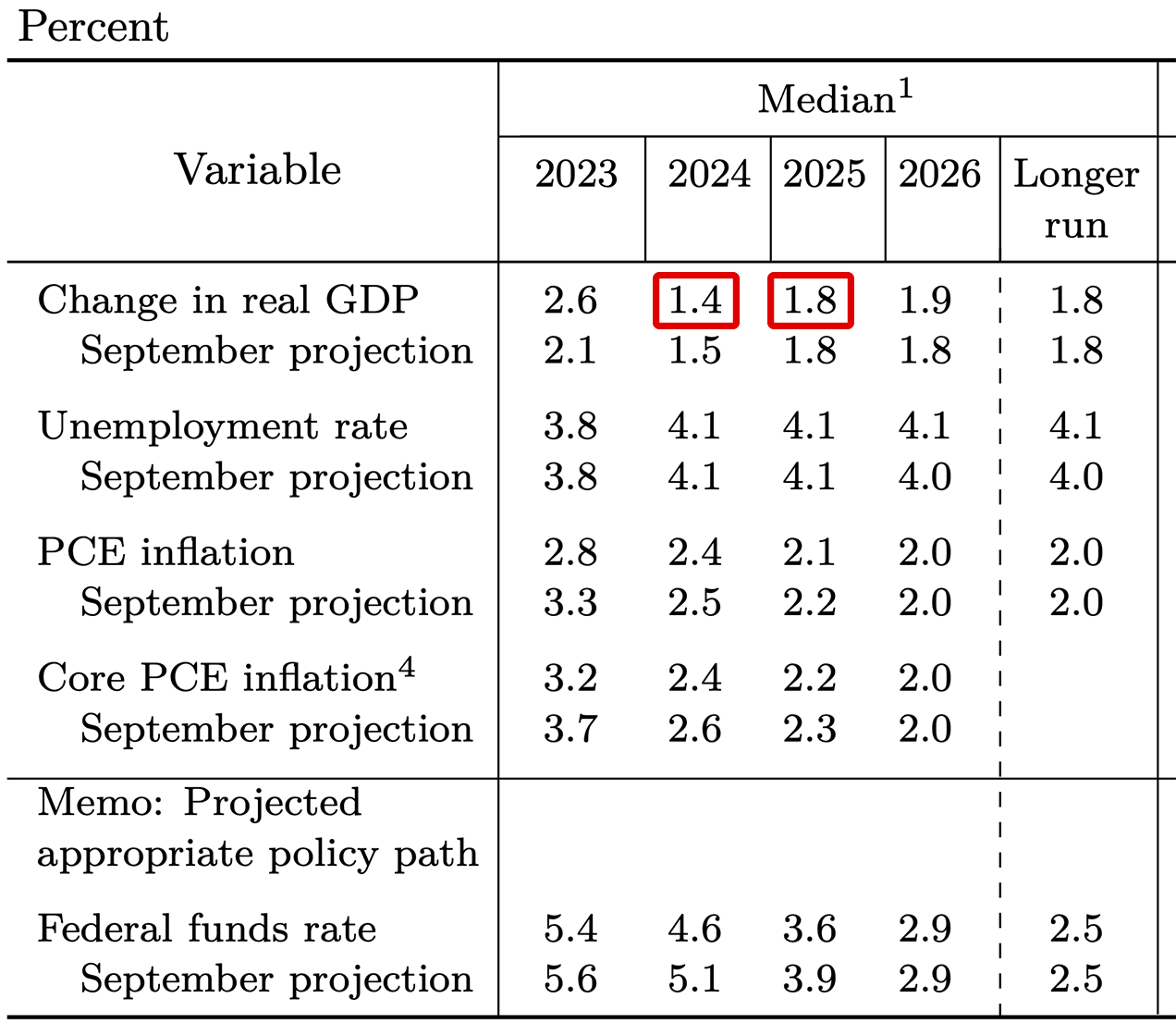

FRBの予想では、今後経済成長率は鈍化するものの、マイナス成長に陥るのは回避できる見通しです。

FRBが公表した経済見通し (画像=「RENOSY マガジン」より引用)

(画像=「RENOSY マガジン」より引用)

引用:Summary of Economic Projections, December 13, 2023(PDF)※赤枠は編集部にて加工

アメリカのインフレは2025年にかけて2%台まで低下し、利下げを開始できる見通しもあります。FRBは、2024年内に3回の利下げ実施を予想しています。本格的な景気後退を経ることなく利下げを進めて、経済を再加速する可能性もあるのです。

ヨーロッパについても、利下げの検討にまでは至っていないものの、インフレが落ち着きつつあります。ロシアによるウクライナ戦争は、地理的な位置も留意すべきリスク要因ですが、現時点では経済や金融市場の打撃を与えるリスクは限定的です。アメリカと比べると低成長である点は留意が必要ですが、いまのところ本格的な景気後退入りはあまり懸念されていません。

上記のような背景が、2024年の金融市場には追い風となると見込まれます。利下げが実現すれば金利低下にもつながるため、債券も金利収入と価格収益の双方を獲得するチャンスです。

ここ数年、インフレ対策として注目されていた不動産や金などの実物資産については、インフレが落ち着き価格の上昇ペースが緩やかになる可能性は否定できません。ただし、デフレになるわけではなく景気悪化の懸念も小さいので、大幅な価格下落が起こるリスクは低いでしょう。

金融政策の修正が想定される日本。市場環境の懸念は小さい

日本国内に目を向けると、金融政策は先進諸国と逆を向いています。欧米が利上げの打ち止め・利下げに向かっているなかで、日本国内はまだ長期トレンドで見るとインフレが高位状況です。

日本の消費者物価指数(前年比)の推移

引用:2020年基準 消費者物価指数 全国 2023年(令和5年)11月分(PDF)|総務省(画像=「RENOSY マガジン」より引用)

賃金について、実感している人は少ないかもしれませんが一定の上昇も進んでいて、緩やかな経済成長が継続すると期待できる環境にあります。このことから、日銀は金融政策の修正を本格的に議論する可能性があります。

日銀は、すでに何度かイールドカーブ・コントロールの許容幅を拡大して金利上昇を許容しています。今後、イールドカーブ・コントロールの撤廃、マイナス金利の解除などの議論が持ち上がる可能性はあります。

ただし海外でインフレが落ち着きつつあるため、輸入価格の高騰を原因としたインフレは今後落ち着いてくると想定されます。急激な金融引き締めを行う必要性は小さいため、一気に政策金利がプラスになるほど急速な利上げを行う可能性は低いといえるでしょう。

日本でも、賃金上昇とほどよいインフレが続けば、緩慢なペースながらも経済は拡大していく見通しです。日本と海外の金融政策の差などによる円高リスクには留意が必要ですが、株式市場については2024年も緩やかな上昇が期待できます。

一方で、債券市場においてはイールドカーブ・コントロールの撤廃や利上げの議論が本格化すれば、金利が一段と上昇する可能性が否定できません。市場金利が上昇すれば、不動産投資において重要なローン金利についても上昇圧力がかかるでしょう。

不動産市場は、日銀が2013年に異次元緩和を導入してからほぼ一貫して価格指数が上昇してきました。もし金融政策の修正が本格化すれば、これまでの上昇トレンドに変化が訪れるリスクもあります。

不動産価格指数の推移

引用:建設産業・不動産業:不動産価格指数 - 国土交通省(画像=「RENOSY マガジン」より引用)

2008年12月~2023年8月

ただし、外国同様に景気後退懸念は今のところ小さいため、価格の下落トレンドに転換するリスクは低いと見込まれます。

2024年の金融市場を考えるうえでのトピック

2024年の金融市場に大きな影響を与えるトピックを5つにまとめました。

2024年の金融市場に影響を与えるトピック

- 日本と主要先進国の金融政策の違い

- インフレの動向

- 緩やかな景気拡大の継続

- 11月のアメリカ大統領選挙

- 地政学リスク

ここまで紹介した前提に加え、想定外の動意(動きがなかった株価が動き出すこと)をもたらすリスクシナリオについてそれぞれ紹介します。

日本と主要先進国の金融政策の違い

日本と欧米で金融政策が逆方向に行く可能性が高い点が、2024年の特徴です。具体的には、欧米はインフレが落ち着き、利下げの打ち止め、もしくは利下げなど緩和的な金融政策へ移行する段階です。日本はインフレが高止まりするなか、緩やかな経済成長を実現して緩和的な金融政策の修正へと向かう見込みです。

FRBや日銀は市場とコミュニケーションをとりながら政策決定を進めているため、政策の方向感の違いについては市場にある程度認知されていると見込まれます。そのため、政策に関するアップデートがあったとしても、想定外の方向性でなければ市場の動意は限定的なものにとどまるでしょう。

一方で、金融政策が市場の想定外の方向に進んだ場合には、注意が必要です。例えばアメリカでインフレの再加速が起こって想定通りに利下げを開始できなかった場合など、株式市場や債券市場にはネガティブな要因となります。

また、日本においては金融政策の修正が、市場の期待よりも急ピッチなものになった場合に注意が必要です。特に、2024年内に政策金利がプラス圏まで引き上げられるような展開になれば、市場の動意は大きくなるでしょう。

インフレの動向

インフレについては、日本・海外ともに2024年は安定することがメインシナリオとなっています。アメリカやヨーロッパは既にインフレが落ち着いていて、インフレが経済の懸念材料だった時期は過ぎ去りつつあります。

アメリカでは経済成長が続き、雇用市場の悪化も限定的です。失業率は3%台後半で推移しており、アメリカの長期トレンドからいうと低水準といえます。このような状況のため、拙速な利下げによって再びインフレが加速するリスクは否定できないといえます。

日本は、足元は長期トレンドで見ればインフレは高止まりしており、日銀が適切に対応すれば過度なインフレはコントロールできるとみられています。しかし、日銀が緩慢に政策修正の議論を進める間に、インフレが一段と加速するリスクがゼロとはいえません。

2024年の「安定した市場環境」となる要因の一つに「インフレの一段落」があります。インフレが市場の想定外の方向に進めば、期待に反して変動性が高まる可能性があるのです。

緩やかな経済成長の継続

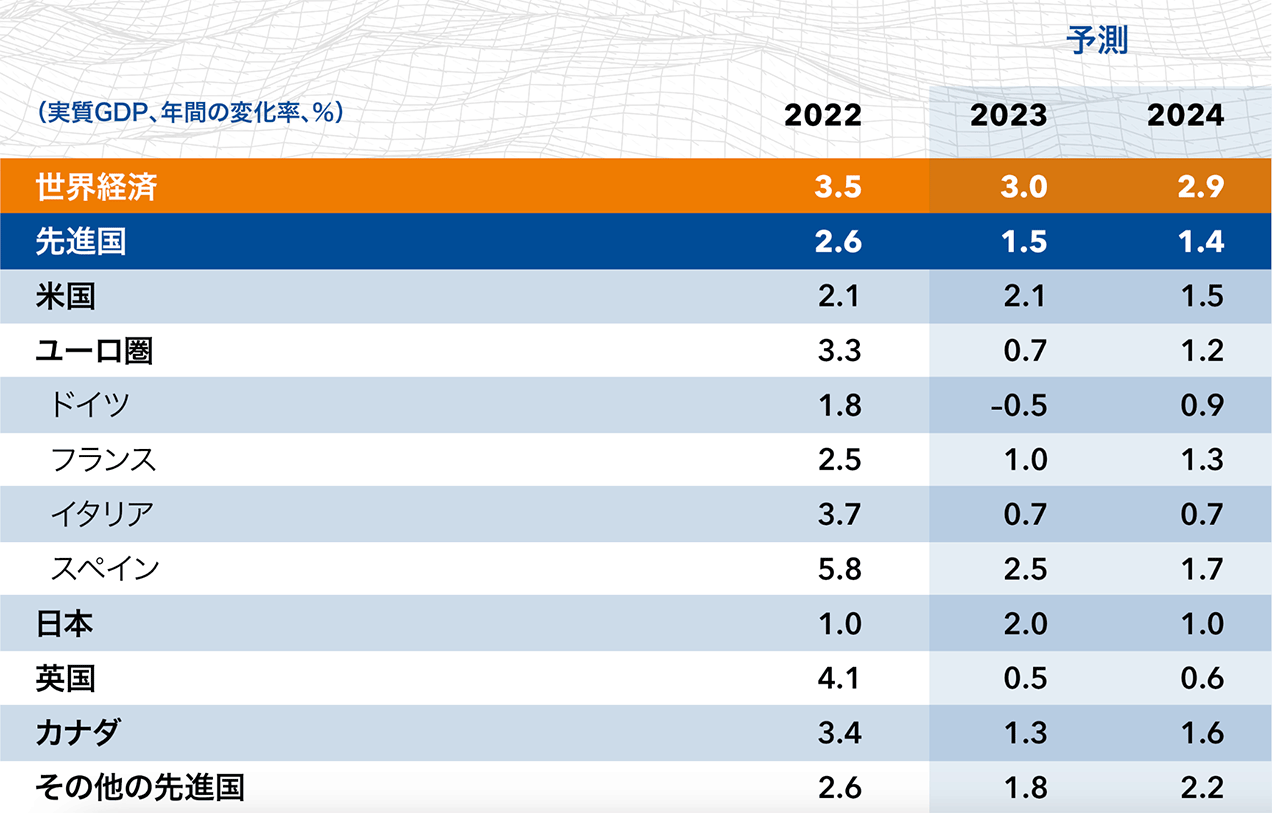

海外も日本も、緩やかな経済成長が継続するというのがメインシナリオとなっています。例えばIMF(国際通貨基金)の経済見通しは次のとおりです。経済成長率は高くありませんが、主要先進国はプラス成長を維持する見通しとなっています。

引用:2023年10月「世界経済見通し(WEO)」|国際通貨基金 (画像=「RENOSY マガジン」より引用)

(画像=「RENOSY マガジン」より引用)

景気サイクルで考えれば、ヨーロッパやアメリカで利上げが一巡した状況であることを踏まえると、足元は経済成長が低下しやすいタイミングです。この時期に、プラスの成長率を維持しながらこのままインフレを抑えられれば、経済政策・金融政策は順調といって良いでしょう。特にアメリカでは、安定した経済環境が見込まれています。

日本についても、2024年はプラス成長を維持する見通しです。インフレは経済にとって足枷要因となるものの、一定程度進むであろう賃金上昇が好影響を与えて、経済が支えられる見通しです。

このように、2024年の市場環境の見通しでは、日本・海外ともに緩やかな経済成長が実現することが前提となっています。何らかの要因で経済成長の方向性が変化すれば、市場の動意が大きくなる可能性があります。

想定外に景気が下振れれば、市場価格の下落要因となるのはいうまでもありません。逆に、一時的に経済成長が上振れた場合も、その後のインフレ再加速や金融引き締めの継続リスクなどが中長期的な懸念材料となるでしょう。

11月のアメリカ大統領選挙

2024年秋口にアメリカの大統領選挙が予定されています。2023年12月時点で、民主党はバイデン大統領が続投すると見込まれていますが、80歳代の高齢で若者離れが進んでいることなどが懸念材料です。10月時点では支持率も30%台に落ち込み、民主党内でも別の候補者の擁立を望む意見も増えています。

一方で、共和党もトランプ氏の再出馬があるのか不確実な状況です。トランプ氏も同様に高齢なうえ、アメリカ内では訴訟問題を抱えている状況となっています。一方で、トランプ氏以外の有力候補が現在のところ持ち上がっていないのも事実です。

アメリカ大統領選は、現時点で方向感を見出しづらい状況です。まだ市場コンセンサスや期待が形成されているわけでもありません。選挙が実施される秋口にかけて注目度が高まるとともに、市場の変動要因となると想定されます。

地政学リスク

世界情勢の急変は、近年しばしば市場の変動リスクとして認識されています。2023年に発生したイスラエルとハマスとの衝突は、現時点まではニュースのヘッドラインに一時的に反応するタイミングはあるものの、市場トレンドを変えるほどの変動要因とはなっていません。

地政学リスクのトピックは、しばしば突発的に発生するため、変動を予測するのが容易ではありません。2024年については、ウクライナ・ロシア戦争とイスラエルの情勢がリスク要因として認識されています。どちらかの情勢が急激に悪化して、市場の大きな変動要因となるリスクは無視できません。

また、例えば中国・台湾を中心とした東アジアの情勢など、他の地域で急激な変動が起こるリスクもあるでしょう。

動向の予測が難しい分、地政学リスクに関するトピックは想定外の市場変動をもたらす場合があります。現時点で具体的な懸念が高まっているわけではなくとも、常に世界情勢の動向を見ておく必要があります。

資産運用における考え方

2024年は安定した市場環境のもと、株価は緩やかな上昇が期待できます。アメリカ株については選挙のタイミングで一時的に変動リスクが高まる可能性はあるものの、1年を通して見れば海外株は安定した値動きとなると期待されます。

日本株については日銀の政策対応がリスク要因ではあるものの、一定の賃金上昇を伴うインフレと緩やかな経済成長のなかで、株式は緩やかに上昇すると予想されます。

債券については、海外と日本で様相が異なりそうです。海外については、アメリカを筆頭に金融引締めの収束や、緩和的な金融政策が想定されるため、金利は横ばいないし緩やかに低下するでしょう。債券は金利が下がれば価格が上がる資産なので、債券投資にとっては追い風といえます。

一方で、日本については、金融政策が緩やかに正常化に向かう場合には、海外より金利の上昇リスクが高いといえます。日本の債券に投資する際には、金融政策の動向に留意が必要です。

最後に不動産投資については、金利上昇や金融政策の路線変更に伴いローン借入の条件が悪化する可能性は逆風要因となります。不動産の価格は、日銀が異次元緩和を始めた2013年ごろから上昇し始めています。緩和的な政策に軌道修正が入れば、不動産市況には逆風要因となるでしょう。

ただし、緩やかな経済成長が継続すると見込まれる点は、不動産価格の下支え材料となります。長期で続いた上昇トレンドに変化が見られる可能性はあっても「下落に転じる」というより「高値で横ばい」の状況となると想定されます。

今後長期にわたって、緩やかに金融政策の修正や金利上昇が進んだ場合、ローンの借入環境は徐々に厳しくなる可能性があります。トレンドが変わるといっても価格が大幅に下落するリスクは低いことを踏まえると、借入がしやすいタイミングで早めに不動産投資を始めるのも一つの考え方といえるでしょう。

資産運用会社に勤める金融ライター。証券アナリスト保有。

新卒から一貫して証券業界・運用業界に身を置き、自身も個人投資家としてさまざまな証券投資を継続。キャリアにおける専門性と個人投資家としての経験を生かし、経済環境の変化を踏まえた投資手法、投資に関する諸制度の紹介などの記事・コラムを多数執筆。