この記事は2024年1月12日にSBI証券で公開された「【新NISA】デビュー向き!?好業績期待の主力銘柄」を一部編集し、転載したものです。

目次

- 【新NISA】デビュー向き!?好業績期待の主力銘柄

- 掲載銘柄をご紹介

- レーザーテック(6920)~フォトマスク、マスクブランクスの検査装置で高シェア。プライム市場で売買代金トップを継続

- トレンドマイクロ (4704) ~「ウイルスバスター」等を世界中で展開。大規模な株式還元方針を発表

- パナソニック(6752)~事業ポートフォリオ再構築を封印し、個別事業の強化を志向

- NTTデータグループ(9613)~日本最大のITサービス企業が「海外」を強化中

- シスメックス(6869)~「ヘマトロジー」分野で世界シェア・トップ

- キッコーマン(2801)~世界的しょうゆメーカー。海外事業で業績拡大、10期連続での増配実施予定

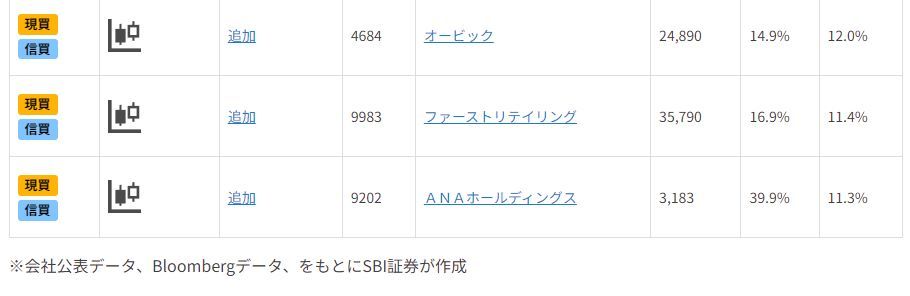

- オービック(4684)~統合業務ソフトウェアの最大手。営業利益率は62%超!30期連続で営業増益達成を予想

- ファーストリテイリング(9983)~グローバルアパレルメーカー。海外事業が成長の要

- ANAホールディングス(9202)~日本最大手の航空会社。今期は上期ベースで過去最高益を更新

【新NISA】デビュー向き!?好業績期待の主力銘柄

東京株式市場は年初に下げた後順調に推移しています。日経平均の1/11(木)終値は1/4(木)終値に対し5.3%上昇し、90年2月22日以来の35,000円を回復(終値基準)しました。89年12月に付けた過去最高値38,915円87銭の回復が視野に入りつつあります。

振り返ると、日経平均が昨年28.2%も上昇した背景には、バフェット氏による商社株買いや東証によるPBR1倍割れ企業等への改善要請がありました。割安銘柄に日が当たるキッカケをバフェット氏が作り、割安銘柄の自助努力を東証が促した形です。日経平均の予想EPSは過去最高水準にあり、かつ増益基調であり、企業業績の面からみれば、日経平均が過去最高値を更新できる「資格」はあるようにみられます。あとは、企業が資本政策や広報活動等を改善し続け、PERやPBRを高められるかどうかにかかっています。

そうした中、2024年からいよいよ「新NISA」がスタートし、新規資金の流入を感じる展開となっています。1/10(水)や1/11(木)は特に大きな材料もない中で急騰しており、新規資金の流入を考えずしては説明しにくいです。

1/4(木)終値→1/11(木)終値の規模別株価指数の上昇率をみると、大型が5.2%、小型が1.9%となっています。また、東証プライム市場の4.4%上昇に対し、東証グロース市場指数は1.1%下落となっています。新規資金は、時価総額が大きく、知名度があり、多くの投資家が認知していそうな銘柄が中心的役割を果たしているようです。

そこで、今回の「日本株投資戦略」では、「新NISA」を活用して投資デビューする際、規模感が大きく、業績成長が見込める、日本の主力銘柄を抽出すべく、以下のようなスクリーニングをおこなってみました。

(1)東証プライム市場上場(金融を除く)

(2)時価総額が1兆円以上(2024/1/9時点)

(3)EPSを予想しているアナリストが10名以上

(4)今期の市場予想営業増益率が10%以上

(5)来期の市場予想営業増益率が10%以上

(6)直近4週での予想EPS変化が>0

図表の銘柄は上記(1)~(6)の条件をすべて満たしています。掲載は(5)の来期予想営業増益率が高い順です。

掲載銘柄をご紹介

図表掲載銘柄について、業務内容や業績見通し等を中心に、ご説明したいと思います。

レーザーテック(6920)~フォトマスク、マスクブランクスの検査装置で高シェア。プライム市場で売買代金トップを継続

半導体関連銘柄で、東証プライム市場の日々の商いでおおむね売買代金トップを占めています。半導体製造で回路をシリコンウェハに焼き付けるときの原板をフォトマスク、フォトマスクに加工される前の、ガラス基板に遮光膜を形成したものをマスクブランクスといいます。同社はフォトマスク、マスクブランクスの検査装置を手掛ける会社です。最先端の微細加工を可能にするEUV(極端紫外線)露光装置(ステッパー)に対応した検査装置を独占的に供給しています。

24.6期1Qは営業利益102億円(同20%増)でした。受注残は3,963億円と、今期予想売上高1,900億円の2倍と高水準を維持しています。24年の半導体前工程製造装置市場は回復が見込まれ、内外の半導体メーカーによる工場建設も予定されています。市場予想営業利益は、今期(24.6期)が前期比17%増、来期(25.6期)が同52%増を予想しています。

*値がさ株のため、当レポート執筆時点で、新NISA口座(成長投資枠の上限は年間240万円)を利用した単元株(100株)の購入はできないのが現実です。ただし、「S株(単元未満株)サービス」を利用してのご購入は可能ですので、ご検討ください。

トレンドマイクロ (4704) ~「ウイルスバスター」等を世界中で展開。大規模な株式還元方針を発表

デジタルデータに特化したセキュリティの専門企業です。「ウイルスバスター」などのウイルス対策ソフトウェアを展開しています。米欧やアジアなどにも進出しており、海外売上高比率は63%を占めます(22.12期)。DXの潮流に乗り、加速度的に業績を拡大してきました。22.12期までに12期連続で増収を達成しました。

11/9(木)の決算発表で、大規模な自社株買いを中心とした株主還元の実施方針を発表。業績配当性向の目安(70%)や23.12期末での特別配当の実施に加え、24.12期からは単体での分配可能額全額を期末配当や翌期の自社株買いなどで、翌年に全て還元する方針を掲げています。

パナソニック(6752)~事業ポートフォリオ再構築を封印し、個別事業の強化を志向

家電事業を祖業として成長してきた大手電機メーカーです。23.3期は売上高8兆3,789億円(前期比13.4%増)、営業利益2,885億円(同19.3%減)。営業利益の構成比はくらし事業(家電等)35.7%、オートモーティブ(車載部品)5.6%、コネクト(サプライチェーンマネジメント・ソフトウェア等)7.2%、インダストリー(産業用モーター等)23.2%、エナジー(EV用電池等)11.5%となっています。

24.3期(通期)の予想営業利益を4,300億円→4,000億円(前期比38%増)と下方修正。くらし事業、インダストリー、エナジーで見通しを引き下げました。事業ポートフォリオ再構築を封印し、個別事業の強化を志向する戦略は道半ばのようです。SBI証券企業調査部の予想営業利益は24.3期4,119億円、25.3期5,112億円(12/5時点)です。

NTTデータグループ(9613)~日本最大のITサービス企業が「海外」を強化中

日本最大のITサービス会社で、NTT(9432)が筆頭株主(持株比率57.7%)です。国内外の企業や公官庁を対象にコンピュータ・システムの開発やコンサルタントを行っています。同社が元受けとなり、下請け企業とともに、多くの大規模システム開発を行っています。 同社とNTTの海外部門を統合(22年10月)し、海外部門を強化中です。23.3期上期の売上(消去前)構成比は国内55%、海外45%でしたが、24.3期上半期は国内39%、海外61%と、内外が逆転しています。投資家のこの会社をみる視点も、より海外での活躍状況に移ってくるでしょう。

国内外でDX需要が旺盛。2024年問題(国内)やAI(人工知能)など、ビジネスのネタも豊富で、受注も堅調に増えています。24.3期の予想営業増益率について会社側は前期比12%増ですが、市場は同11%増とやや慎重です。

シスメックス(6869)~「ヘマトロジー」分野で世界シェア・トップ

臨床検査のうち、尿や血液を調べる検体検査領域で、医療機関・検査機関等に機器、試薬、ソフトウェア等を提供しています。研究開発から販売・サービスまで強固な一貫体制を有してることや、独自の研究開発力が強みです。190以上の国・地域に関係会社、研究開発拠点、生産・販売拠点を有するグローバル企業です。血液の赤血球・白血球を分析する「ヘマトロジー」分野で世界シェア・トップを占めています。上場した1995年度から前期まで年率10%のペースで着実に成長してきました。

24.3期2Q累計では、売上高2,126億円(前年同期比9%増)、営業利益338億円(同2%増)。1Qに中国で出遅れ、売上が見込みを下回り、粗利が低下したこと、円安で販管費が膨らんだことで計画を下回りました。円安、新製品導入、事業・新製品開発で挽回する見込みで、通期会社予想営業利益830億円(前期比12%増)は維持されました。市場予想営業増益率は24.3期10%、25.3期13%です。

キッコーマン(2801)~世界的しょうゆメーカー。海外事業で業績拡大、10期連続での増配実施予定

“しょうゆ”を筆頭とした調味料・食品の世界的メーカーです。1957年の米国進出後、現在ではおよそ100カ国で事業を展開しています。海外での事業展開が収益の主軸で、売上高の76%(内、北米が72%)、事業利益の88%(同75%)を占めます(23.3期)。

為替差益の他、市場拡大が続くアジア・オセアニア等での販売増が業績拡大に寄与する形で堅調です。今後も海外での市場拡大も見込んでおり、22.3-24.3期で約850億円の設備投資が予定されています。 株主還元の強化を目標に掲げており、今期(24.3期)は配当性向の目途を35%(従来は30%以上)に引き上げ、10期連続増配実施となる見通し。また、投資家層の拡充を図るため、2024年3月末を基準として1:5の株式分割が行われる予定です。

オービック(4684)~統合業務ソフトウェアの最大手。営業利益率は62%超!30期連続で営業増益達成を予想

統合業務ソフトウェア(EPR)で、日本シェアNo.1を誇る企業です(同社資料より)。自社開発のソフトウェア「OBIC7」を軸に、設計、開発構築、フォロー&サポートをワンストップで提供。フルオーダーメイドとなりがちなシステム構築で、パッケージ化に奏功。売上高営業利益率は62.4%と抜きんでて高水準となっています(23.3期。情報通信業の平均は8.6%)。

また、24.3期2Q時点で、無借金経営で財務良好。現金及び現金相当物の残高も継続的に、増加傾向にあります。クラウド需要の高まりや、製販一体体制という強みを活かし、業績は堅調な推移が予想されます。今期(24.3期)は、30期連続での営業増益、12期連続での増配を実施する予定です。

*値がさ株のため、当レポート執筆時点で、新NISA口座(成長投資枠の上限は年間240万円)を利用した単元株(100株)の購入はできないのが現実です。ただし、「S株(単元未満株)サービスを利用してのご購入は可能ですので、ご検討ください。

ファーストリテイリング(9983)~グローバルアパレルメーカー。海外事業が成長の要

国内ユニクロ811店、海外ユニクロ1,677店、ジーユー472店、他679店、計3,639(23.11末時点)に上る店舗を運営するグローバルアパレルメーカーです。海外売上高比率は56%で、うち中国が約32%を占めています(23.8期)。出店計画は、北米・欧州で年間100店舗、東南アジア・オセアニア地区で年間70‐80店舗のペースを掲げています。日経平均株価指数の構成比トップの銘柄です。

海外事業の拡大や、デジタル技術を活用し徹底した在庫管理などを背景に、3期連続で過去最高の最終利益を達成。今期(24.8期)も、1Q(24.9-11)時点で、北米・欧米での販売好調により業績推移は堅調です。会社・市場予想ともに通期ベースでの過去最高売上高・最高益の更新を見込んでいます。

*値がさ株のため、当レポート執筆時点で、新NISA口座(成長投資枠の上限は年間240万円)を利用した単元株(100株)の購入はできないのが現実です。ただし、「S株(単元未満株)サービスを利用してのご購入は可能ですので、ご検討ください。

ANAホールディングス(9202)~日本最大手の航空会社。今期は上期ベースで過去最高益を更新

航空事業を中核としたエアライングループで、時価総額・売上ともに空運業最大手です。

売上高構成比(23.3期)は、メインの航空事業が77%(内:貨物が22%)を占め、他は空港地上支援業務の受託や機内食事業を行う航空関連事業、パッケージツアーなどを扱う旅行事業、商社事業を展開しています。

コロナ禍での行動規制で旅客収入が落ち込み21.3期-22.3期は赤字でしたが、23.3期に黒字転換を達成。今期(24.3期)は、旅客需要の回復による売上増や継続したコスト管理の徹底で、上期ベースで過去最高の営業利益を更新しました。今期通期営業利益に関し、会社予想は前期比16%増ですが、市場予想は同39%増とかい離があり、期待感が高まっているといえるでしょう。

▽当ページの内容につきましては、SBI証券 投資情報部長 鈴木による動画での詳しい解説も行っております。東証プライム市場を中心に好業績が期待される銘柄・株主優待特集など、気になる話題についてわかりやすくお伝えします。

・出身:東京(下町)生まれ埼玉育ち

・趣味:ハロプロの応援と旅行(乗り鉄)

・特技:どこでもいつでも寝れます

・好きな食べ物:サイゼリヤのごはん

・好きな場所:秋葉原(末広町)

ラジオNIKKEI(月曜日)、中部経済新聞(水曜日)、ストックボイス(木曜日)、ダイヤモンドZAIなど、定期的な寄稿も多数